$西蒙地产(SPG)$ $马塞里奇房产(MAC)$ @$Seritage Growth(SRG)$

梳理了一下Mall reits的逻辑。

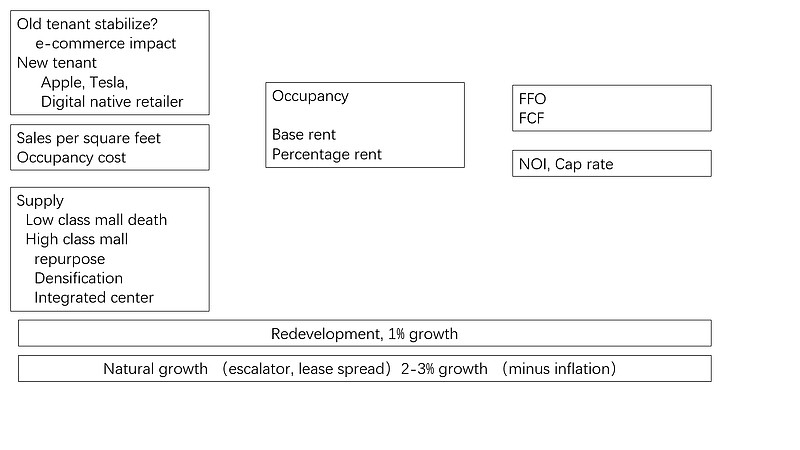

从需求来看,

一,原有的租户之中缺乏竞争力的,经过疫情冲击,基本都破产了。剩下的都是具有一定竞争力的。之前的文章也比较过美国电商和实体店,在成本上的差距有限。并且实体店可以明显促进线上的销售。如果品牌没有在消费者的心智中占据一席之地,那么线上的销售基本沦为给电商平台打工。即使电商长期的份额继续上升,应该也是缓慢的。

二,娱乐,健身,餐饮,等体验性的租户的比例增加。

三,新的租户也在不断的产生,苹果,特斯拉,等等。更重要的是,很多原来的电商品牌也开始在线下大规模开店。

而供给是不断减少的。

一,低等级的Mall基本退出了市场。

二,即使有一定竞争力的Mall,很多都缩减了商业的面积,把腾出来的地方改成住宅,酒店,办公室等其他用途。由于Mall的地理位置都很优越,土地价值是完全没有问题的。

从SPG和MAC管理层在业绩会上的表述,对前景都是认为边际变好的。我们可以观察什么时候达到一个均衡状态。

从Mall这个行业来看,美国经济调整的灵活性还是令人惊叹的。短短几年,在供需2个方面,完全通过市场的调整基本完成了。

SPG和MAC都发了2季报。从半年来看,各项数据都是向好的。因为有季节性的原因,Q2对Q1的边际变化不太好判断。我觉得大致是中性偏差一些。

今年SPG的业绩指引FFO中位数4395m,扣掉Operational capex 350m (保守一点的口径),归属于股东的现金流在4045m。现在的市值大概400亿美元。

现在每年的分红6.8元,共计25亿美金,这个payout ratio还是很保守的。后面应该还会继续提高。中国税收居民的withholding tax 10%,对应的股息率5.7%。

Mall FFO每年的增长大概在4%,3%来自于租金提高(租约一般规定租金每年上调3%,不考虑leasing spread, ),1%来自于新的投资,未来2-3年里,SPG出租率还有共计2%的提升空间。按照现在的价格持有SPG,年化收益率大概在14%。

现在的负债是315亿美金,每年的利息1070m,SPG还有78m的优先股,EV/(股东现金流+利息)大致14倍。倒数是7.1%的收益率。

Mall估值更重要的是NAV。2022年的NOI 60亿美金,对应的cap rate在8.4%。假设cap rate给5%,股权价值可以翻倍。