读$恒隆集团(00010)$ $恒隆地产(00101)$ 中报有感。

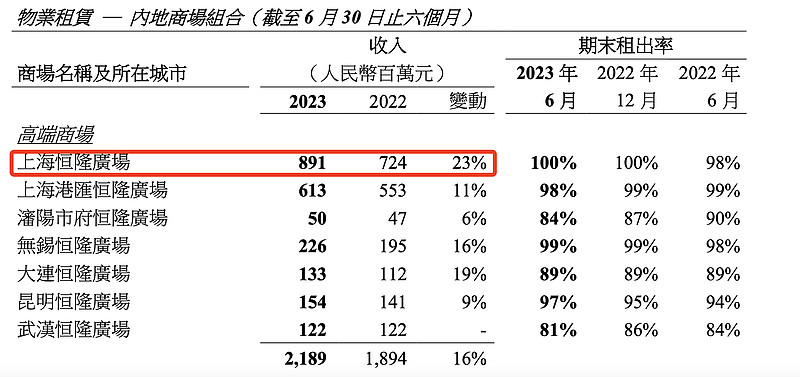

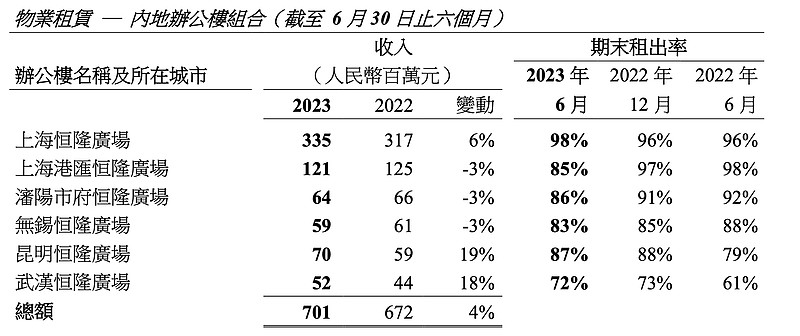

一、商场高奢坐镇,内地租赁业务收入占比达68%;

1)三年疫情,第一份中报,虽有波动,但恒隆在内地的物业租赁收入占比从四年前51%,达到了目前今年68%,可看到香港购中心的停滞不前,内地收入步入稳定平台期;

2)上海港汇恒隆广场焕新升级后,增长表现符合预期;上海两个恒隆占比高端商场的68%,去年5-6月上海停业,同比按运营时间多三分之一,实际销售收入增长17%,略低于预期;但上海恒隆广场81.38元/平方米/天的整体建筑面积租金单价冠绝中国;武汉在去年同比增长50%的基础上,今年无增长,说明定位还需要调整,品牌尚要洗牌;

3)期待新Mall杭州2024年运营,恒隆稳住业绩的魔力,是高端商场过硬的赚钱法则,找准定位,坚持高端产品线精细运营;

3)次高端的3个商场,济南恒隆广场21年升级改造,进了部分高端奢侈品,所以今年业绩平稳,沈阳天津恒隆,连着三年三连跌,出租率也下滑,看来中产们的盛世光景已过,高奢群体接着奏乐接着舞;

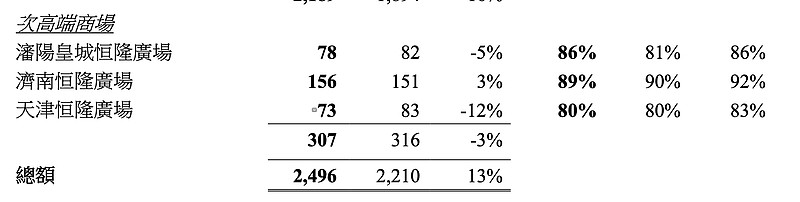

二、写字楼租赁,市场增量巨大,租金开启内卷时代;

高端写字楼的灵魂是金融、互联网、外企,咨询及律所;目前状态除了金融外,其它几个都休眠状态,市场新盘供应量又很大,拿上海来说,新项目入市同比增长264%,空置率18%,租金报价较去年年底下降1.1%,市场整体就是这样,恒隆也不会好,而且今后的日子也不能太乐观;

三、其它方面:

1、关于汇率:恒隆内地的资产净值占比为71%,23年H1人民币兑港币贬值 3.1%,资产净值由人民币换算为港币而产生的换算亏损为港币 35.76 亿元;

2、关于负债:恒隆目前的负债为474亿港元,2-5年的负债为300亿,手里现金为60亿,每年的租金收入约100亿,还负债没压力,重要看2-5年存量的物业变现能力,香港寿臣山去化率,杭州物业收入能力等,还要持续跟踪这些数据;

3、关于派息:恒隆集团中期派息为0.21,派息率1.7%,恒隆地产中期派息为0.18,派息率1.4%;派息没有惊喜,跟去年持平;

5、关于报表,恒隆集团,恒隆地产的资产基本是重合的,两张报表对比看,集团多了一点租赁的物业而已,真想劝劝老陈,私有化一家不香么?上市一家不好么?还可以省着做审计跟年报的管理费。两个上市公司对应基本相同的资产,非要搞成个套娃控股,其中一家上市的意义何在?

6、关于估值;坚信走高端奢侈品、精细化运营两大基石,这个互城河足够深,资产足够硬,每年100亿的营收真金白银,不管汇率怎么换,收入都是稳定有保障的。市场给恒隆汇差预期早就体现在股价里,不知道还在担心什么?现价买入恒隆双雄,性价比都是足够高的。