(一) 找到客观的事实

在小破站投资记录(一)中,我说B站是我尝试的第一个tenbagers,那种20年一遇的S级投资机会。我检查了我拥有的一些优势,也知道我有两项可能致命的缺陷。因为最近有一些事件可能导致中概股和互联网公司的估值反转,而且持股的这几个月随着我对B站的理解逐渐深入也有一些想法,因此写下了小破站系列的第二篇。

自从2023年一月中概股反弹阶段性见顶之后,B站从228连续阴跌到112完成了一次腰斩,期间还出现了我可能首次遇到的周线十连阴。这次腰斩可以说是凶险艰辛而心酸,与我在2022、2020、2019、2018、2016、2015年时曾经遭受的腰斩一样地难熬。但回想过往,将近十次满仓或重仓下跌超过50%后无论最终是解套翻倍还是认亏割肉,我能走出来并继续前行,是因为我在陷入不利的境地时仍然可以保持理性,找到真实的原因。

买入股票之后,如果股票不幸下跌甚至深度套牢,很多时候人们通常的想法是:A公司垃圾 B 公司管理层垃圾 C 中国股市垃圾 D 中国股市数据不可信,都是造假 E投资无用,而且没有人赚钱后愿意分享实话 F只有权贵才能投资 G 巴菲特来A股也不行 H 巴菲特说一套做一套(成功因为他爸是议员,嘴上说投资但靠内幕卖出银行股)……. 总之,在面对失败的时候人们会力所能及地做出一切,就差从自己身上找原因了。

B站从2021年后跌了将近95%,并且在去年底反弹翻倍后再次重回跌势,这的确令人懊恼,近几个月在中概股中表现很弱更是让人烦躁。但冷静客观的回顾B站上市后的表现,在美股上市后的一年多时间里,B站一直在10到20元之间震荡。之后随时疫情与天量的宽松发生后,B站在几个季度内涨了10倍,然后又在2021年2月见顶后到2022年四季度跌了95%,客观地说,这期间波澜壮阔的上涨和摧枯拉朽般的下跌与B站本身关系不大。我可以从以下四张图来得出这个结论。

(图1: 2020到2023年7月的B站与恒生走势对比,紫线为恒生指数走势)

从图一可见B 站与恒生指数走势具有一定关联度,大家都是2021年2月见顶,2022年10月见底。

(图2 2018到2023年7月的B站与纳斯达克金龙指数对比,紫线为金龙指数走势)

从图2可见B 站与金龙指数走势有着更高的关联度,金龙指数一样是2021年2月见顶,2022年10月见底。此外目前金龙指数的位置低于2018年时期。

(图3 2018到2023年7月的B站与腾讯、阿里走势对比,蓝线为腾讯走势,粉线为阿里走势)

从图3可见B 站与阿里腾讯一样有相近的走势,都是在2022年10月见底。但值得注意的是阿里在2020年10月份提前见顶,这对反转的判断有一定意义,会在后文处提到。

(图4 2019到2023年7月的B站与拼多多走势对比,绿线为拼多多走势)

同样的,图4可见B 站与拼多多也有相近的走势,都是在2021年2月见顶,但不同的是拼多多在2022年3月见底了,随后较为强势。原因是拼多多2022年二季度开始兑现了利润,而且利润不断抬升。良好的基本面让拼多多在过去一年中表现由于B站,但相比2021年拼多多仍然是大幅下跌。

所以当我们回头看过去的这三年,无论恒生、金龙、腾讯阿里拼多多还是B站,大家都是一样的。先是受益宽松而飙涨形成泡沫,随后因为政策和加息等原因崩盘回到原点。B站和腾讯现在股价和18、19年差不多,阿里、恒生、金龙指数还不如18、19年。而拼多多股价要高于18、19年。也就是在过去的几年里,暴涨并不是因为B站或陈睿有多优秀,崩盘也不是因为B站或陈睿有多不堪,这段时间大家只是在跟随指数而已。或者说这几年影响中概互联股价的核心因素是政策和流动性造成的估值变化,而不是公司本身创造现金流的能力。

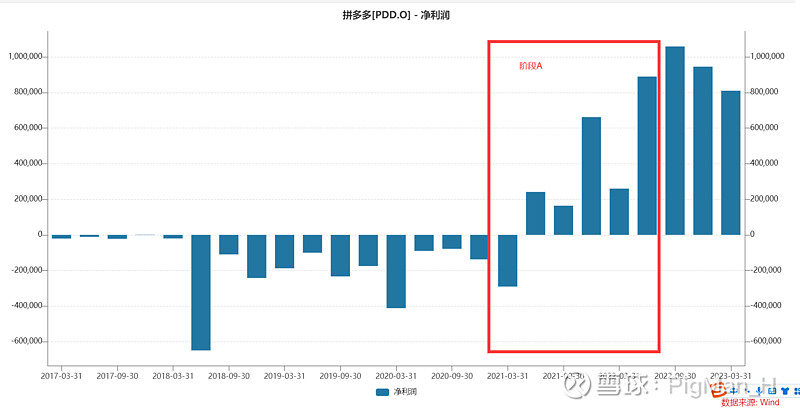

(图5 拼多多季度利润)

以具体公司为例,上图是拼多多的历史季度利润,红框所在阶段A是拼多多经过常年亏损后终于兑现了利润的阶段,但股价在这个阶段仍然下跌了90%。中长期看企业创造现金流的能力将最终决定企业的价值,但过去的三年估值的影响(下跌90%)仍然远胜于业绩的影响(盈利后总体表现优于阿里腾讯B站与指数)

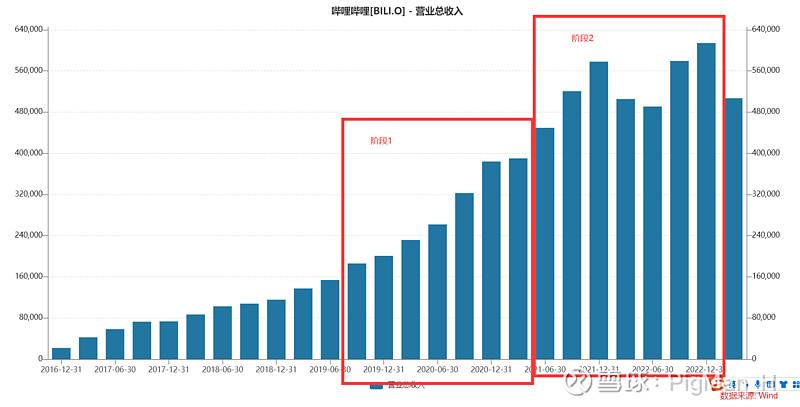

(图6 B站季度收入)

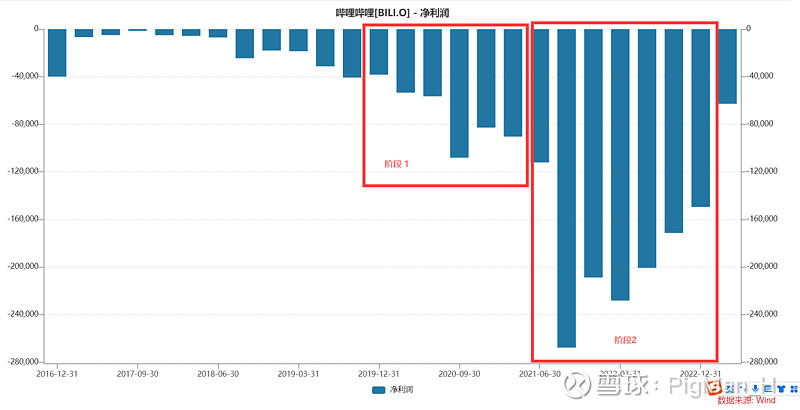

(图7 B站季度利润)

同样的,当我们看B站的数据,应该说B站的报表一直都很惊悚, 但这不是第一天了,也不是最近三年才出现的,如果认可B站好,它从来都是如此。如果认为B站差,也可以说它一直都很垃圾。但如果在亏损不断扩大的阶段1时因为B站涨了十倍而宣扬B站破圈成功马上要成为小腾讯;500亿美元就是B 站真实的内在价值,在亏损开始收窄的阶段2期间因为B站跌了95%而不断指责管理层,认为B站理所应当能成为米哈游,或者去年加了贴片广告现在股价就能扭转乾坤,这些都只是在为贪婪和无能而找借口。

(二) 对后期宏观因素的判断

上文已经充分说明了在过去的几年内B站等公司股价的核心影响要素是宏观因素,因此在判断未来走势时同样首先需要从宏观入手。值得注意的是中概互联等板块见顶的时间是2021年2月,早于加息启动和加息预期大幅提升的阶段。回顾2021年前后重要的事件有:1)拜登2021年1月20日上任;2)美国CPI在2021年初开始明显拉升;3)蚂蚁2020年11月上市叫停,随后双减政策教培行业团灭等导致市场对政策稳定性有所担忧。

综合分析判断下来我感觉2021年2月开始的这一轮暴跌主要还是由早期政策因素叠加后期加息共同影响。因此加息的结束与政策的转暖也将是指数彻底反转的信号。目前看美联储加息已进入第三阶段,也许在九月份到顶,随后不知道将高位横盘多久,但明年有较大概率开始降息。政策方面随着本周蚂蚁和腾讯罚款整改告一段落,政策底可能已经浮出水面。因此总体已经到了开始看多的阶段。

关于未来的中概股能否复刻2000年的互联网泡沫破裂后走势,首先现在从泡沫形成到破裂这个过程几乎是1:1的复制了,但历史肯定不是简单的重复,从模糊的角度说我们今天回头看会觉得2000年互联网泡沫后的买入机会是如此清晰而确定,但实际站在2001年的时点,美国PC端线上渗透率已经超过50%,而移动互联网与后续各种大规模应用在当时是很难判断的。但最终高效的互联网行业仍然在泡沫破裂后诞生了十倍百倍千倍的各式互联网公司。同样今天泡沫破裂后估值相对合理的中国移动互联网公司未来的真实天花板也可能高于当下市场的预期。

(三) 关于B站

我对B站的期望是未来可以成为收入千亿甚至万亿的企业,因此收入增速仍是我中长期最看重的指标。今年一季度随着B站收入增长的放缓,能明显能感受到B站的股价在中概股中较弱。短期来看二三季度游戏是有望突破的板块,本身版号恢复后星铁等游戏的上线让B站相比去年可以增加联运收入,此外我对赛马娘和星晓的质量也有所期待。同时斯露德B站预约已达200万,斯露德的回炉大改我认为是一个态度端正的好信号。

关于播放次数调整为播放时长,陈睿在十四周年庆中的发言让我有些感动,体现了B站管理层对优质内容的坚持和理想主义,让我想起了《基业长青》中的“做正确的事,利润随之而来”。如果是十年前我会感觉更加美好,但投资与实业的实践让感到大多时候优质往往抵不过低价,人们说出的认可和喜好与实际的行为和潜意识也常常相悖。但既然曾经500亿美元市值的B站已经像浪漫主义者一样为理想冒险,我也不吝惜我这几百万。

经历了一轮过山车,我在133元附近加仓了8000多股,其余没有操作。目前总持仓4.5万股,成本大约是100元。如果B站可以跌破90元,我将继续卖出100万元左右国电电力完成B站的最后一笔加仓。

回头看B站下跌了将近95%, 期间无数人抄底逃顶。寄希望于自己是天选之子,买入后股价马上就迅速反转再涨十倍概率极低。今年的腰斩虽然磨人,但好在建仓后66.1至今未破,实际已算万幸。归根到底短期走势无法预测,还是需要观察B站未来几个季度的收入增速后再做下一步打算。$哔哩哔哩-W(09626)$ $哔哩哔哩(BILI)$