序:——浮出水面的tenbagers(十倍股)

大概十五年前,530半夜鸡叫后的某一天我入市成为了投资者/散户/韭菜。到现在已经历过不少有趣的故事。我曾经连续8年亏损,也曾连续4年翻倍。2015年我在三个月内满仓获利过十倍,也在过去的8年中承受过8次满仓或重仓的腰斩。2020年疫情时,我持有能源股在负油价那几天仅差一个半跌停就将满融爆仓,而最终又能脱困逆袭。回想无数次的错误挫折打脸,不断在投机与投资间反复横跳的过程中,真正的转折出现在2009年的夏天。当时我正纠缠在武钢权证的末日轮,看着讳莫高深的《艾略特波浪理论》和《江恩角度线》。正当我为股市技术学艺不精而准备深入研究的时候,我看到了《彼得林奇的成功投资》。一束光照进了暗室,从此我知道了什么是对的。之后我又用了6年从知道进步到做到。随后到现在的大部分时间里我终于能正确地做事。但遗憾的是因为能力圈的限制和间歇性投机的冲动,部分时间里我拿着B级甚至C级别的机会,部分时间在投机,也完成过几次A类的投资。但始终没找到过S级别的投资机会,没发现属于我自己的tenbagers。但这次遇到B站,一个之前从未让我过这种感觉的机会出现了。与前几年一样,我将记录下B站从建仓到清仓的思考过程与操作,以方便自己和其他投资者几年后来回顾我今天犯的错误和经验。

我将详细记录我投资B站的两个主要原因,原因(一)和(二)。同时我还清楚自己在本次投资中的2个缺陷(文中加粗部分)。

(一)历史不会简单的重复,但历史又是押韵的

尽管股票长期是称重机,但最近几年市场的决定性力量是美联储的货币型政策。回想29年大萧条发生几年后美国政府才尝试宽松积极的货币财政政策,再联系到08年金融危机发生几个月后开始的QE,2020年疫情熔断后仅几天大放水就开始了。潮水般的流动性选择并大幅推高了新能源与互联网等板块的估值,B站的股价也从2020年3月的20元左右上涨近8倍到21年初的157.66元。这期间虽然不能断定B站的内在价值没有增长,但8倍的涨幅更多只是因为流动性推高了估值。随后在美国通胀爆表和强力加息后泡沫迅速破灭,B站在前一年涨了8倍之后又用了一年下跌了95%。想到这一切仅发生在2年多的时间里,B站只是承担了本和它关系不大的荣耀与咒骂。

S级别的机会往往孕育在极端的市场环境里。虽然历史不是简单的重复,但像B站这些互联网公司的走势已经完美复刻了20年前那次互联网泡沫的发生和破灭阶段。完全值得我去认真思考,类似互联网泡沫破灭后亚马逊和网易那种二十年一遇的机会是否再次重现了。

(2000年前后亚马逊走势,跌幅95.12%,略高于B站到现在最大的跌幅94.78%)

(尽管未来很难判断,但B站做到了与当年亚马逊崩一样的崩盘姿势)

因此当我在决定是否要建仓B站之前,(写本文时已完成了3/5的建仓),除了分析中长期B站能否成为伟大/优秀企业,短期是否会破产清算以外。我需要看到短期的决定性力量,也就是流动性的走向。流动性未来的紧与松取决于通胀是否得以控制和美国经济是否将进入衰退。

与2020年疫情后的放水不同,回顾08年金融危机爆发后,当QE与四万亿政策出台,从未经历过这些的人们瞠目结舌,并迅速对预期发生的通胀产生了广泛的焦虑。资源型企业是最先被炒作的板块(煤飞色舞)。在很短的时间内市场从金银(山东黄金恒邦股份等)炒到铜(云铜江铜),炒到铝(南山铝业等)再炒到镍(吉恩镍业)和各种小金属。黄金也快速地从次贷危机伴生的小型通缩中摆脱(金价从710拉升至1900美元)。但最终大肆渲染的恶性通胀却没有发生,美股也进入了后面十年的低息流动性长牛。有了之前低成本放水的美妙体验,本轮疫情危机后放水的决策性成本更小了。市场期盼放水救市,而对潜在通货膨胀的警报只有零零星星的发声。大家继续把之前炒了一半的新能源、消费、互联网拉到更高,直到2021年有色能源化工品等才依靠真实的利润获得了资金的青睐,金价也只是草草收场。

当时我对通胀保持了一定关注,并曾在2021年6月时写到:“本次通胀的级别较高,甚至有一定可能发展成四十或七十年代的大通胀。”网页链接但随后我始终无法想清楚08年与20年相同的政策是否会造成“这次不一样”的结果,也就没有在“大规模通胀将发生”的逻辑下去操作。入金大级别通胀已经成为了事实。回顾反思与2008年相比,2020年疫情危机后主要有三个变量:1)与08年纯粹的金融危机相比,疫情造成了供给端供应链广泛的失效。2)本轮叠加了传统能源周期的上升阶段,同时俄乌冲突延续了油价在高位的时间。3)拜登上任后比以往更加积极的财政政策。

随后进一步想,以上的三项因素发展成顽疾的概率并不大。在全球躺平复工复产后,供应链因为疫情造成的失效将得到自我缓解;此外油价很难长期坚挺,未来中长期有可能将继续回落至50美元左右。(2020年4月负油价时我曾认为“”原油新的上升周期即将开启。新一轮周期的力度和高度很可能会超越上一轮周期(油价26——86)网页链接);在财政政策方面,随着中期选举民主党失去众议院之后,共和党的掣肘将导致拜登政府提案通过率降低,叠加通胀本身对心理的冲击美国未来几年的财政政策预计将趋于中性。

由此可以推断,美国的通胀是可控的。而当美联储的货币政策出现转向或转向预期,B站等一众超跌公司就有希望迎来估值的修复。如果货币政策在2023年转向到减息,甚至可以重新获得溢价。看看互联网泡沫破裂几年后搜狐新浪网易雅虎的走势,也许B站和一众中概股也会实现同样的节奏。

(泡沫破裂后的3年,网易新浪搜狐雅虎等获得了2倍-40倍的涨幅)

当然总体来对比当下的机会应该是弱于2000年互联网泡沫破灭之后那一次,一是因为虽然打了九五折,但B站市值仍然有几百亿,还没能出现当时网易那种状况。另外未来互联网的渗透率和行业成长性的确不可能像之前二十年这样再来一遍。但互联网模式和变现的路径更加清晰了。因此我判断虽然这次中概股的成长性高度空间可能没有之前那么高,但利润实现的速度会比上一次更快。

但需要注意的是尽管只要不停加息CPI一定会降下来,但后续CPI是否能如鲍威尔所愿地回到2%存在较大的不确定性。相比于70年代,鲍威尔对通胀本身的预期管理不够凶狠,白宫又偏向于积极的财政政策。因此尽管2023年美国CPI可以预见将下跌,但随后几年有可能CPI会在某个区间(如3%-8%)来回波动,并形成滞涨。

假如美联储继续执行强硬的紧缩政策,始终以CPI回到2%以内为核心目标甚至愿意承受经济衰退,而且白宫方面意见一致的情况下B站大概率几个月内将出现新低,并增加破产清零的可能,同时如能存活下来B站将伴随经济持续复苏迎来较长时间的蜜月期。如果这种情况发生,我将在新低后加仓,并做好投资清零的准备。如果美国进入滞涨阶段,预计B站的股价也将随着货币政策的松紧宽幅震荡,同时滞涨将造成企业的长期失血。届时B站的现金流和偿债能力将经受更大的考验,这对B站的长期持股体验将带来更多的痛苦。

以上是我建仓B站的第一个原因,就是加息戳破了中概股互联网2021年的泡沫,同时也许是美股港股市场对中国经济的担忧和不看好合力之下造成了中概股的恐慌与踩踏。而随着流动性放松的可能与超跌本身就将导致上涨,因此包括B站在内的中概股估值有望逐渐修复,而且估计弹性不小。

需要承认的是我对流动性与股价关系的判断,期待2000年互联网泡沫破灭后估值修复的场景再现都是出于归纳法,并且进行了择时。并不是主要以B站的内在价值为出发。这是我本次投资的缺陷之一,并且可能导致完全地失败。

(二) 对B站的理解

以上的买入逻辑适用于大量中概股互联网公司,在众多中概股与互联网公司中我选择B站的原因部分与我个人风格有关。相较于腾讯拼多多快手等互联网大厂,B站不忍直视的财报在2021后愈发难看。仍然不断烧钱的状态和扩大的亏损在加息周期中尤为突兀。这导致了B站的更深的跌幅和更令人心动的市值。同时与爱奇艺知乎等相比似乎B站的天花板更高。

(拼多多这种绩优股22年3月就见底了,而B站在10月还跌了70%)

对于B站个体的分析,首先要承认我的第二个缺陷是互联网不在我的能力圈范围之内。我对于周期板块比较熟悉,我对一部分周期品种可以有80%以上的把握。关于消费类,我也有几年在消费投资机构的项目经验和消费企业的实体经营经验,可以做到60%-70%的确定。但直到互联网模式溢出到实体消费后,从瑞幸咖啡开始我才对互联网独特的模式有了一定概念和思考。对一个行业能力圈的建立即便在有天赋的情况下,至少也需要7年,这不是短期就可以实现的。所以我对B站实在不敢说有多深的认识,只是S级别的机会可能要二十年才出现一次,我们很难在投资生涯的前两次就拥有完全足够的认知去驾驭他们。毕竟巴菲特抓住可口可乐时也已经58岁了。

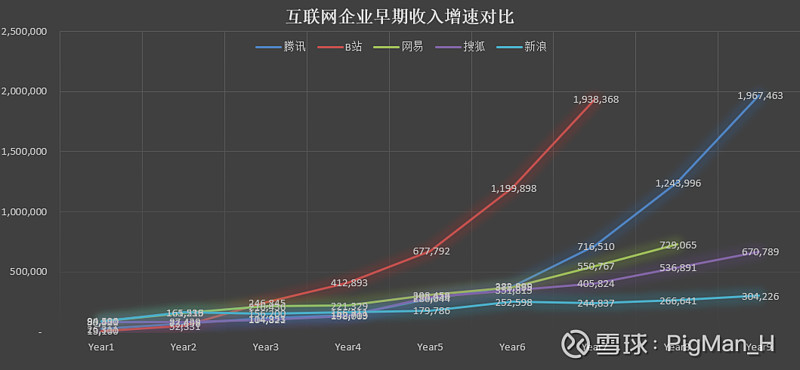

作为会计专业背景,我想如果遮住公司名称看B站的报表,应该不是一项愉快的体验。除了收入成长性以外B站的报表颇为惊悚。好在尽管B站过去几年的收入增速没有小鹏理想那些互联网车企,或者拼多多快手抖音那么快。但相比幼年期的腾讯网易搜狐新浪还是不错的。对于被认为是S级别的投资机会,未来的收入成长性仍然是最重要的数据。B站会在400亿还是800亿收入时实现盈亏平衡虽然很重要,但B站未来能否成为5000亿甚至更高收入的企业才是我最关心的。

(虽然B站的收入有GMV的嫌疑,但比早年的腾讯还是提前两年做到了200亿收入)

好的投资往往是从定性的角度开始,比如喝到了一个新牌子的咖啡,发现一个热门的APP。然后会从定量,也就是数据和历史归纳的角度去计算行业空间、产能产量、产品价格、盈利预测等。进行过详细定量分析的投资往往下限比较高,足以抓到A级别那样好的投资机会。但传说中S级别的机会往往不是算出来的,我想这个过程应该是从定性到定量,最终再交给定性去完成。

在视频APP之中,抖音给我的感受是一个好的工具,专业化的商业娱乐平台。在里面学习也好像是毕业后领导和专家的讲座。而B站更像一个没有距离感的社区和没有围墙的学校,这将催生出更好的社交属性。虽然我不确定社交属性最终能呈现出什么状态以及变现的途径,但我清楚具备社交属性的消费品往往比其他产品会高几个维度,比如星巴克、海底捞、茅台。

想想五年之后,与今天3.3亿月活,会员平均年龄21岁的B站相比,五年后B站可能是一个有着5亿以上平均24-26岁年轻人的平台。现在B站的付费会员还不到三千万,付费金额也只有月均40多块。随着经济的恢复发展,年轻人成长、毕业、工作、赚钱,许多今天静态角度下让投资者困惑的问题到时可能早已迎刃而解。

B站操作计划:

计划对B站投入50%-60%的仓位,长期持有不加杠杆。近期已经完成了3/5的建仓,一共35800股,综合成本93.72。这部分仓位除非发生以下三种状况将会长期持有:1)B 站连续两到三个季度业绩实在太差;2)出现历史级别的高估,如2021年初;3)其他黑天鹅事件。由于鲍威尔在十二月初的鸽派发言后中概股上涨过于迅速,其余2/5的建仓将等加息预期出现反复后寻求合适机会进行操作,如短期反弹幅度过高,不排除将冒险投机参与波段。建仓完成后如股价继续出现新低,将考虑继续加仓10-20%。

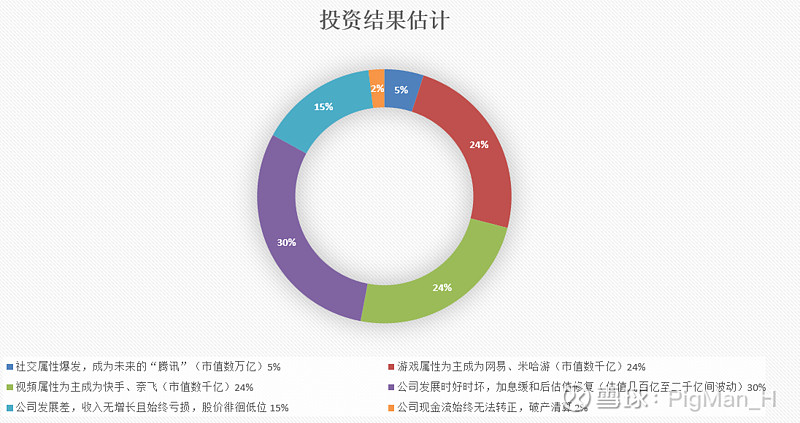

最后是量化了内心对B站这次投资的预期的结果$哔哩哔哩(BILI)$ $哔哩哔哩-W(09626)$ :