之前文章对6大宽基指数(上证50、沪深300、中证500、中证1000、国证2000、创业板指)应用股债平衡策略的结果做了比较全面的历史回测,我们在实测中使用不同的操作频率和股债占比作为参数,得出不同参数组合下的年化收益和波动,并作了简单总结:

股债平衡策略的超深度回测:6大宽指在各种平衡频率和股债比下表现如何?

实际上,上文所采用的是按固定时间间隔触发操作的股债定期平衡策略,这也是比较经典的平衡策略。而在实操中,除了按时间间隔平衡外,还有另一种常见的平衡策略,那就是根据股债在组合中的实时占比变动做动态平衡。

在这种平衡方式下,我们不在固定时间点做平衡操作,取而代之的是当股债在组合中的金额占比变化到某个预设的阈值时,我们就进行平衡操作将组合中的股债占比恢复到初始值。

那么这种按股债占比动态平衡的策略的实际效果如何呢?我花了点时间以沪深300为对象做了实测,接下来就看看结果。

(一)测试方法

首先还是介绍下这次实测的具体方法。

我们选用沪深300和国债指数代表组合中的股基和债基,二者都取从2005年12月到2022年12月间共17年的数据。

测试时设置两个参数,第一个是沪深300在组合中的金额初始占比,这个值除了是沪深300的初始占比外,我们每次平衡操作后也将沪深300在组合中的占比恢复到这个值。第二个参数是触发平衡操作时的沪深300占比变动幅度,每次沪深300在组合中的占比变为“初始占比±占比变动”时,我们就进行平衡操作。

其中第一个参数以10%为一档,第二个参数以5%为一档,这样基本可以连续性地观察出不同参数组合下的结果。测试结果中,我们重点看组合的平均年化收益、操作次数和年度回撤情况(最大回撤、回撤平均值、回撤中位数),这3组数据从不同角度衡量了策略效果。

还是说明下,为了测试方便,我们所取的数据中不含沪深300股息收益和交易手续费,大家心里明白即可。

(二)测试结果

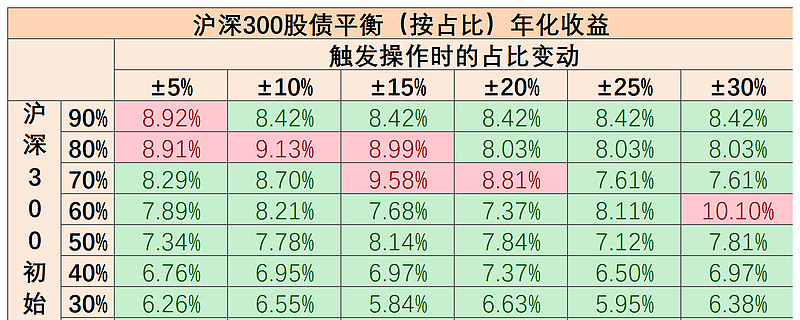

使用以上策略后,组合的平均年化收益如下(作为对比,沪深300在这17年间的初始年化收益是8.80%,国债指数是3.59%):

表中用红色单元格表示高于沪深300初始年化收益的情况,用绿色单元格表示低于沪深300初始年化收益的情况。

17年间触发平衡操作的次数如下:

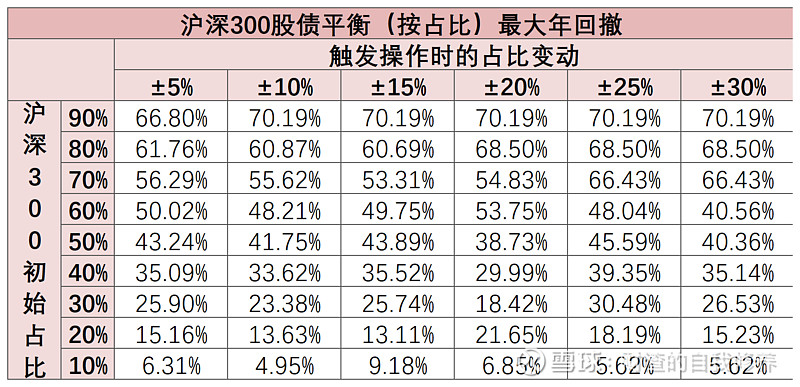

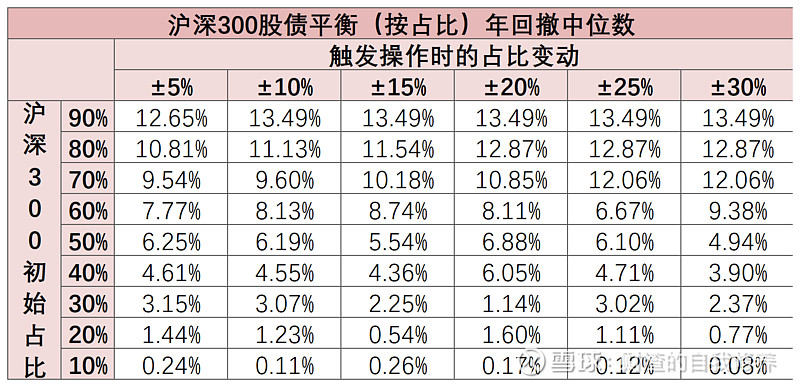

组合的最大年回撤、年回撤平均值、年回撤中位数分别如下(作为对比,沪深300在这17年间的最大年回撤是71.60%,年回撤平均值是16.46%,年回撤中位数是14.10%,显而易见的,组合的回撤自然都小于沪深300的初始值):

(三)总结

单看沪深300的测试结果,按股债占比变动的动态平衡策略在年化收益的提升上并不成功,甚至在大多数的参数组合下,运用策略的结果反而都低于沪深300的初始收益。

当然策略在降低回撤方面的作用还是很明显的,但是否愿意以牺牲收益为代价降低波动风险,这取决于每个人的投资风格和心理预期,并没有标准答案。