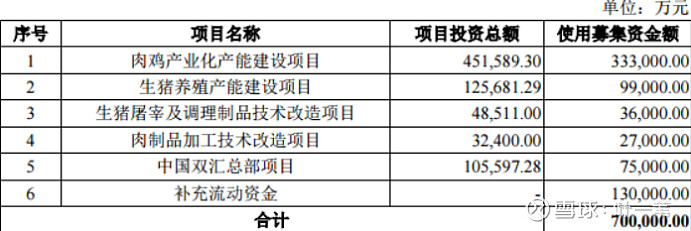

2020年5月17日,双汇发展突然在周末抛出70亿元定增方案,其中2个上源原料项目:肉鸡产业化33.30亿元、生猪养殖9.9亿元,用于生猪屠宰及肉制品的只有6.3亿元,双汇总部建设项目7.5亿元,更令人大跌眼镜的是其中13亿元用于补充流动资金。

这个定增方案充分显示出双汇发展管理层(当然最终决定权是在万氏家族)在资本配置管理方面的拙劣:

一是本次项目所需资金为什么要通过成本比较昂贵的股权方式而不是债权方式筹措?截至2020年3月末,双汇发展资产负债率为40.31%,有息资产负债率只有12.37%。且不论公司账面货币资金53.31亿元,另外还有以公允价值计量且其变动计入当期损益的金融资产33.50亿元,广义现金比率达27.81亿元。本次定增所需70亿元资金假设全部用债权资本来筹措,资产负债率和有息资产负债率分别只会上升到51.24%、28.42%,仍然属于安全可控范围。在目前不尴不尬的价位定增,只会稀释中小投资者的权益。

二是本次拟投项目绝大部分投资收益率不高只会拉抵公司净资产收益率和投入资本收益率。往上游从适当的战略延伸是双汇发展这几年定下的基调,但在目前猪价和鸡价仍处于历史高位水平来推肉鸡产业化和生猪产业化是几个意思?用于生猪屠宰及肉制品的只有6.3亿元,反让投资者担心管理层对于生鲜冻品和肉制品的增长缺乏信心。至于募集7.5亿元用于建设双汇新总部大楼,是不是为了万老爷子退休前立个大大滴功德标志,吃瓜的群众也就看个热闹罢了!

三是用13亿元来补充流动资金,小散们确实是万脸懵逼了。一边是拟分红33.19亿元,一边是拟补充流动资金13亿元,这个账加两个脚的指头也算不过来,套用当年军训时某教官训斥一到踢正步就要上厕所的某学生而流传出来的段子:“你TM膀胱就这么小,忍一下会死啊”。双汇发展从2016年开始,其净资本支出(=固定资产及无形资产支出-折旧及推销)就是负的,营运资金也只是从2019年开始创历史纪录的进口美国冻品猪肉才增加,但总体自由现金流非常充沛,近5年自由现金流平均在55亿元左右。此种条件下搞增发,名不正言不顺,真所谓卿真独秀豫省!孰不能忍乎?

3月初,笔者出于防御考虑配置了部分双汇发展,定增方案一出来后,5月18日当天在40.60元附近坚决全部出清,定增方案内容的恶心只是导火索,更为重要的是投资双汇发展三个关键问题弄清楚后,感觉这个标的属于典型的鸡肋型价值股,虽然下跌幅度封底,但上涨弹性有限。

问题一:很多网友认为公司高分红偿还完海外并购银团贷款后,将有更多资源用于主营业务发展,所以增长可期。【结论:此为无事实依据的信口开河】

问题二:公司2019年肉制品提价,是否能给2020年带来价升量涨利增。【结论:2020年各季度提价效应逐渐放缓,期望逾高失望逾大】

问题三:公司2020年加大进口美国猪肉冻品的前提下,屠宰业务利润能否延续增长【结论:在中美猪肉价差缩小背景下,由于要将利润大头留在罗特克斯的特殊贸易定价方式,2020年生鲜冻品(屠宰)业务利润能维持去年水平都很难】

一、所谓高分红是用于偿还海外收购银团贷款不完全成立

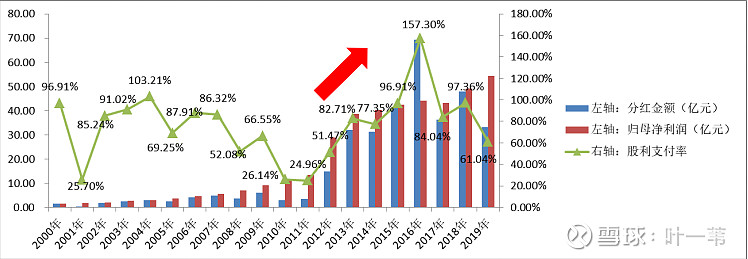

双汇发展的分红水平在资本市场一直比较高,1998年-2019年22年时间累计分红342.56亿元。考虑到公司只在2002年4月1日首发上市时募集了5.86亿元(2012年7月份、2019年9月份两次定增只是用于资产重组,并且2019年9月份的重组还对应了股份回购注销,所以有网友直接用募资额390.91亿元是不准确的),公司的分红融资比达到58.46。从下图可以看出,公司高分红是从2013年开始,2013年-2019年累计分红305.88亿元,也就是说近7年的分红金额占了近22年累计分红的89.29%。双汇发展高分红的原因网上普遍看法是双汇发展高分红给万洲国际用于偿还其2013年收购史密斯菲尔德公司所借银团贷款。这种看法有一定道理,但不全是。

2013年9月12日,双汇发展发布《关于罗特克斯有限公司所持股权质押的公告》,罗特克斯将其所持双汇发展13.02%股权以及其所持河南省漯河市双汇实业集团有限责任公司100%股权(双汇集团持双汇发展60.24%股权)进行质押,用于为双汇国际控股有限公司(后来改名的“万洲国际”)境外银行贷款提供担保。2013年8月31日,罗特克斯与中国银行(香港)有限公司签署了股权质押协议,分别将其所持本公司全部股票以及其所持双汇集团全部股权质押给中国银行(香港)有限公司。质押期限至双汇国际全部清偿完毕贷款行的贷款。为偿还境外银行贷款,双汇国际、罗特克斯及双汇集团在境外贷款协议中向境外银行承诺,其将会在遵守相关法律法规规定的程序的条件下,使得本公司每年将不少于当年经审计合并报表归属母公司净利润并计提盈余公积后的70%用于股东分红。

从这个公告内容可以看出,从2013年开始的高分红是为偿还境外银行贷款,保证双汇国际、罗特克斯及双汇集团履行在境外贷款协议中向境外银行的承诺。但这个相关质押已经解除。

2015年1月20日,双汇发展发布《关于罗特克斯有限公司所持股权解除质押的公告》,罗特克斯有限公司将所持有的质押给中国银行(香港)有限公司的用于为万洲国际有限公司担保境外银行贷款的本公司股份解除了质押。

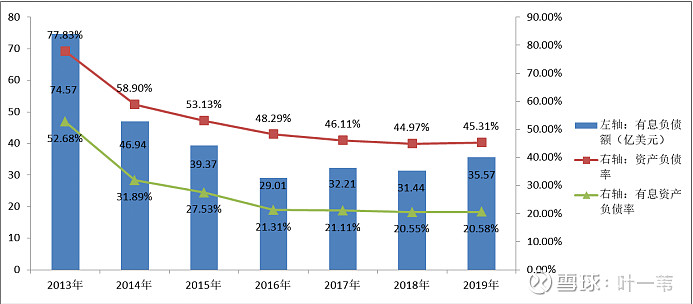

从万洲国际的有息负债额来看,2013年为74.57亿美元,此后持续下降到2016年的29.01亿美元,有息负债率也从77.83%下降到2016年的21.31%。证明此段时间的分红用于偿还了银团贷款,但此后有息负债额并未下降,到2019年仍保持在35.57亿美元的水平。这说明网上有人分析的万洲国际从2018年以后还债压力大大减少,双汇发展可以减少分红用于自身发展的推论只是信口胡说。并就此推导出由于还债压力减轻,双汇发展会将更多的资源用于主营业务发展的更是没有依据。

二、如果销售量维持不变提价只能拉升肉制品收入增长10%左右

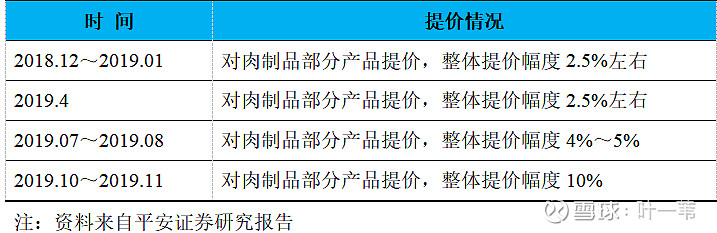

自2019年初至2019年底,公司累计提价6次,产品整体价格累计提价高达20%。其中幅度比较大的两次:2019年7-8月份双汇发展对旗下主要产品王中王进行提价,大概覆盖60%的产品整体上调幅度4-5%,2019年10-11月份又对王中王等主要产品进行10%的提价。提价动作使得公司肉制品单位毛利从2019年3季度起开始回升,这从根本上扭转了从2017年3季度以来肉制品单位毛利持续下滑的趋势。

此前公司肉制品价格长期未做调整,这与公司原来管理层思想保守有关,营销体系也形成了因循守旧的路径依赖。2019年的提价策略推出时,公司内部的销售人员及外部的经销商均有不少抵触情绪,担心可能会影响销量。但从2019年4Q及2020年1Q的情况来看,在非洲猪瘟及Covid-2019疫情迭加影响下,本轮提价已经为市场顺畅消化。新的管理层战略路线得以进一步贯彻,未来营销改革的阻力将消除,公司肉制品事业部专门设立价格部,后续如果原材料成本持续上涨,公司将延续“水涨船高”的涨价策略。

2019年的提价影响可以简化模拟测算,假设2018年整体单位价格为100,则到2019年年末整体单位价格为120.51,假设2018-2020年全年肉制品销售量保持2018年水平不变,则2019年全年营业收入将比2018年增长8.48%、2020年全年营业收入将比2019年增长11.09%。如果2018年肉制品毛利率为30%,则到2020年整体毛利率将提升5-12个百分点。

提价影响模拟测算是否合理可以用2019年业务和财务数据来应证。2019年公司肉制品销售量为160.16万吨与2018年的160.08万吨持平,2019年肉制品营业收入为251.63亿元在2018年232.11亿元基础上增长8.41%,营业收入增长幅度与模拟测算的8.48%相吻合,因此模拟测算有一定合理性。从模拟测算表要以看出,在同比销售不变的情况下,2020年1-4Q的单季营业收入同比增速呈现非常明显的放缓趋势。

按此模拟测算表计算2020年1Q在销量不变的情况下同比增长18.54%,但2020年1季报披露的肉制品营业收为66.43亿元,同比2019年1季度58.64亿元的增速只有13.28%,据此反推2020年1Q肉制品销售量同比-4.43%(中金调研的数据是肉制品销量同比-7.5%)。原因是受疫情对餐饮学校景点等渠道需求以及对公司肉制品供应、物流配送等环节的负面影响。但考虑到三全食品、安井食品、盐津铺子等短保消费类公司在1Q均是增量增收增利,双汇发展肉制品销售量反而下滑,这是不能让人满意的。

(注:双汇发展、牧原股份、三全食品、思念食品在内的多家食品企业属于河南省第一批复工企业于2020年2月10日复工,笔者在附近超市看到双汇发展脆骨多烤香肠生产日期为2020年2月23日,说明其复工不会晚于此日)。

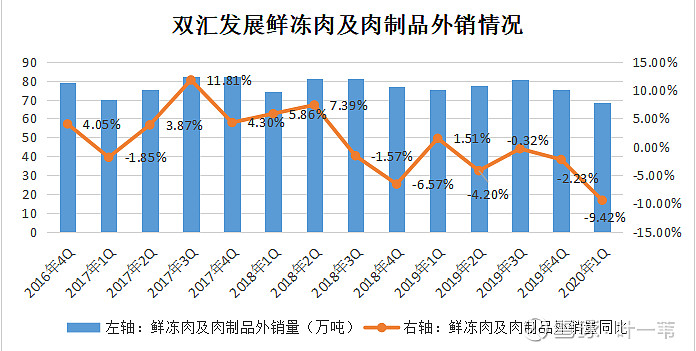

2020年1Q公司生鲜冻肉及肉制品合计对外销售量为68.3万吨,不但近2个季度环比持续下降,且与2019年1Q的75.4万吨销售量相比下降了-9.42%。由于2020年1Q肉制品销售量同比下滑-4.43%,可以推测生鲜冻肉销售量同比下滑在10%以上(中金调研的数据生鲜冻品销量下降11%)。

三、中美猪肉价差缩小趋势下特殊定价转移贸易利润方式将加大生鲜冻品盈利压力

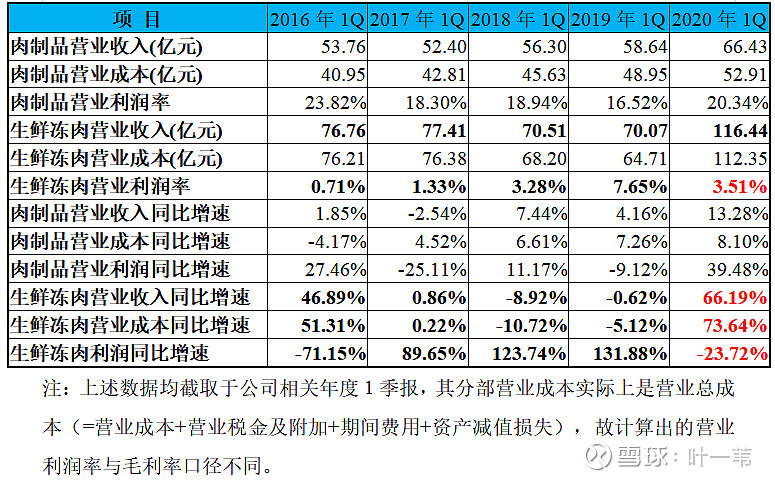

2020年1Q,与生鲜冻肉销售量同比出现比较大下滑形成鲜明对照的,生鲜冻肉销售收入、营业成本同比却分别出现66.19%、73.64%的增幅,导致其营业利润出现-23.72%的同比下降。由于2020年1Q自营屠宰生猪只有166.50万头,同比去年的472.70万头下降-64.78%。这意味着绝大部分生鲜冻肉来自进口补充。

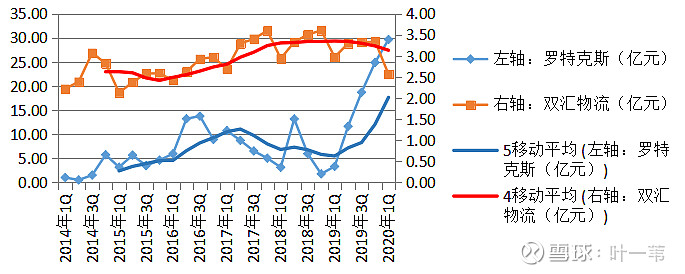

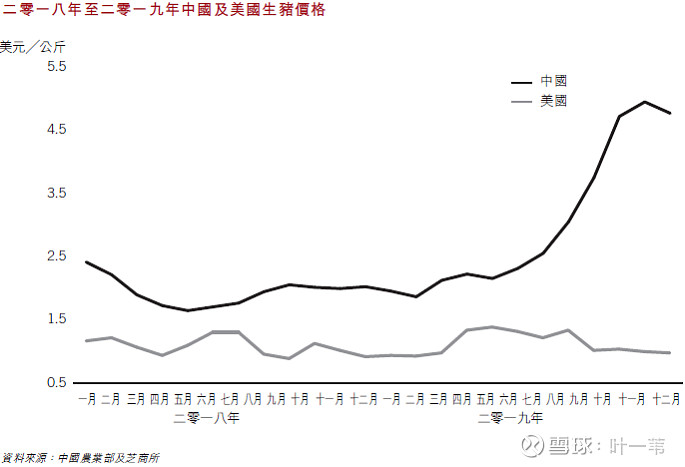

从公司最为重要的生鲜冻肉关联采购平台罗特克斯的数据来看,从2019年2季度开始,其生鲜冻肉美国进口金额就持续创出历史天量水平,2020年1Q采购金额更是达29.67亿元。与之相对应的是中美生猪价格差持续走高,到2020年1Q仍维持在3倍左右。

但非常遗憾的是,中美生猪价差并没有被双汇发展充分享受,否则即算考虑关税、运费等因素,在中美生猪价差持续拉大的背景下,2020年1Q双汇发展生鲜冻肉的营业成本同比不会出现73.64%的增幅,同时营业利润率也由2019年1Q的7.65%下降到3.51%。有网友在帖子中曾推测,无论是中粮肉食还是双汇发展,进口美国的猪肉价格,其到岸价(CIF)均是按照中国国内现行猪肉价格倒扣约定毛利计算,在这种方式下无论美国猪肉价格如何低廉,进口冻肉的利润绝大部分都被美国屠宰厂(出口贸易商)赚走。通过前面关于2020提1Q生鲜冻品销售量、销售收入及营业利润分析可以推测,价差绝大部分通过定价转移的方式被罗特克斯(史密斯菲尔德)截流,从历史轨迹来看进口冻肉业务双汇发展赚取的毛利率10%就到天花板了。

从投资者角度来看,由于双汇发展的静态市盈率达25倍,而万洲国际只有8倍,从资本运作角度将进口冻肉的贸易利润大部分留在双汇发展肯定对投资者较为有利,但万氏家族为何不这样处理呢?主要与双汇发展的股权结构有关。

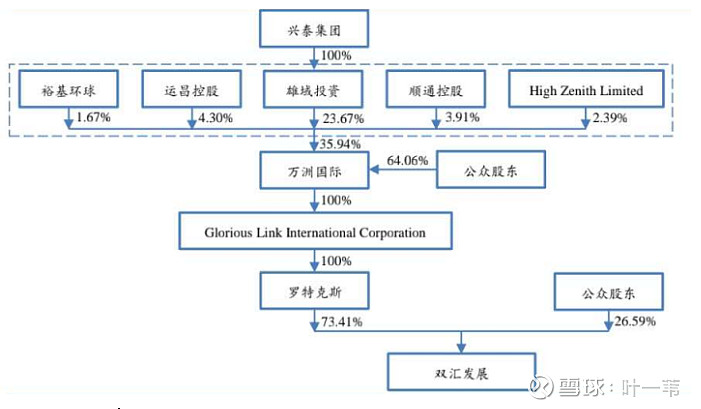

假设站在实际控制人角度思考,由于罗特克斯只控股双汇发展73.41%,如果进口冻肉利润绝大部分留在双汇发展,这部分贸易利润在万洲国际进行合并报表时,会让双汇发展的公众股东通过“少数股东损益”项目稀释掉26.59%。反之如果绝大部分留在罗特克斯,则由于万洲国际通过其100%控股的Glorious Link International Corporation公司100%控股罗特克斯,不存在稀释问题。另外,如果将贸易利润进行分红,如大部分留在罗特克斯,则万洲国际的实际控制人及持股的管理团队可以直接分取35.94%,否则只能分取26.38%(=35.94%*73.41%)。

随着国内猪肉价格进入缓慢下跌阶段,中美猪肉价格差肯定会持续缩小,在加上特殊的定价转移贸易利润方式,在这种背景下,双汇发展生鲜冻品的利润面临进一步下滑的压力。

四、总结

笔者曾就双汇发展的EBIT(1-t)在5%、10%、20%三种不同增长速度下(永续增长率取2%),贴现率取10%,用三阶段自由现金流折现模型测算过双汇发展的股东权益价值(剔除负债价值后),分别为800亿元、1073亿元,1532亿元。从前面分析来看,预测其保持10%左右增长率的可能性比较大,所以从目前市场价格来看并没有成长弹性,属于典型的价值鸡肋标的。

(在注明原创来源情况下,本文鼓励转载。另外,本文内容仅代表个人不成熟分析判断,投资者据此交易盈亏自负。)