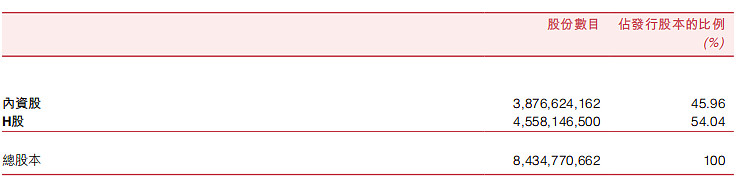

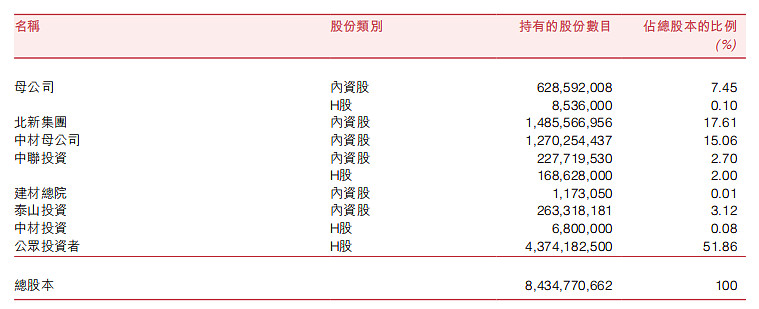

一、股东情况

中国建材集团和中国中材集团2018年5月合并。截至2023年12月31日,母公司直接及间接持有本公司股分3,797,269,981股(内资股3,613,305,981股及H股183,964,000股),占本公司已发行股分总数45.0192%。以5月27日收盘市值计,H股市值153.61亿,总市值=153.61/0.5404=284.25亿。

中国建材更像是一个建材行业的控股公司,通过控股天山股份、宁夏建材、北新建材\中材科技等公司经营建材行业各个大类产品。公司少数股东占比约46%,所以公司的净利润和归母净利润差异比较大。

二、资产负债表

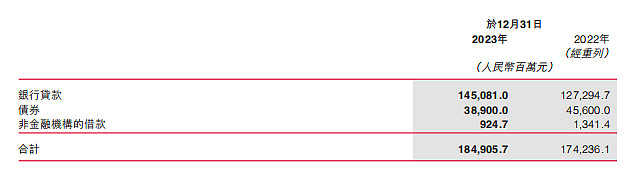

中国建材的负债率相当高,有息负债达到1849亿,基本和净资产持平。公司现金只有274亿,不知道怎么支付这么高的贷款。信息查到这一步,基本可以排除中国建材了,杠杆比率实在太高了。

三、业务情况

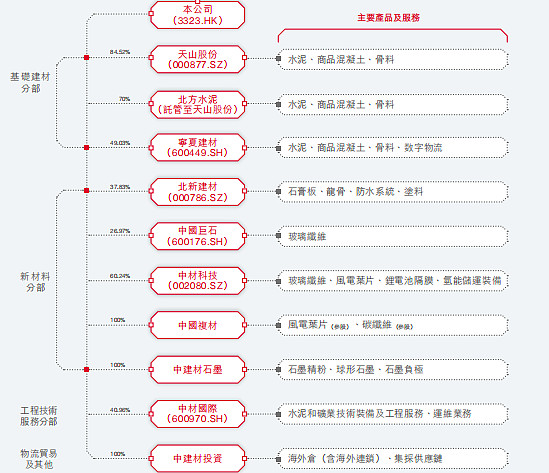

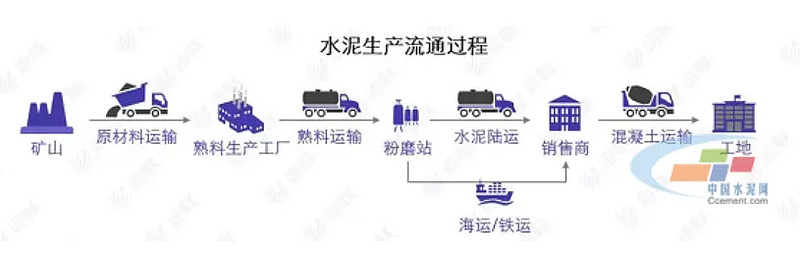

2023年公司营收2102亿,归母净利38亿。基础建材板块营收1188亿;新材料板块营收476亿;工程技术板块营收451亿。以占公司营收一半的基础建材业务为例,水泥业务主要通过天山股份(84.52%)经营中联水泥、南方水泥、西南水泥和中材水泥等。公司另有宁夏建材(49%)和未上市的北方水泥(70%)。天山股份熟料产能约3亿吨,其他公司熟料产能在1500-2200万吨之间。水泥按流程来说可以分为熟料、水泥、混凝土,研报披露2021年中国建材熟料产能3.71亿吨、水泥产能5.18亿吨、商混(商品混凝土)产能4.75亿吨。作为对比海螺水泥2021年水泥产能是3.84亿吨。

四、估值

1、股息视角。2023年年报每股派付人民币0.229元,2022年每股派付人民币0.378元。按5/27收盘价3.37计算,23年税前股息率是6.8%,单看股息率的话公司还可以。

2、利润视角。公司利润含金量尚可,经营现金流基本是净利润2倍。

3、资产视角。公司当前市净率约0.2。占公司资产大头是物业厂房等固定资产,约2000亿,这类资产质量不高,每年会产生大量折旧。财报披露物业厂房设备的大头是土地楼宇,账面价值972亿,其次是厂房机器,账面763亿。

从房地产基建视角看,国内基本不可能回到2018-2021大景气周期,公司利润能保住2023年的100亿就很不错了。