悟道:

研究不能只看研报,浅尝辄止,不能只知道个框架,不然仍然经受不住股价波动。

而持有是让利润翻滚的必然途径。

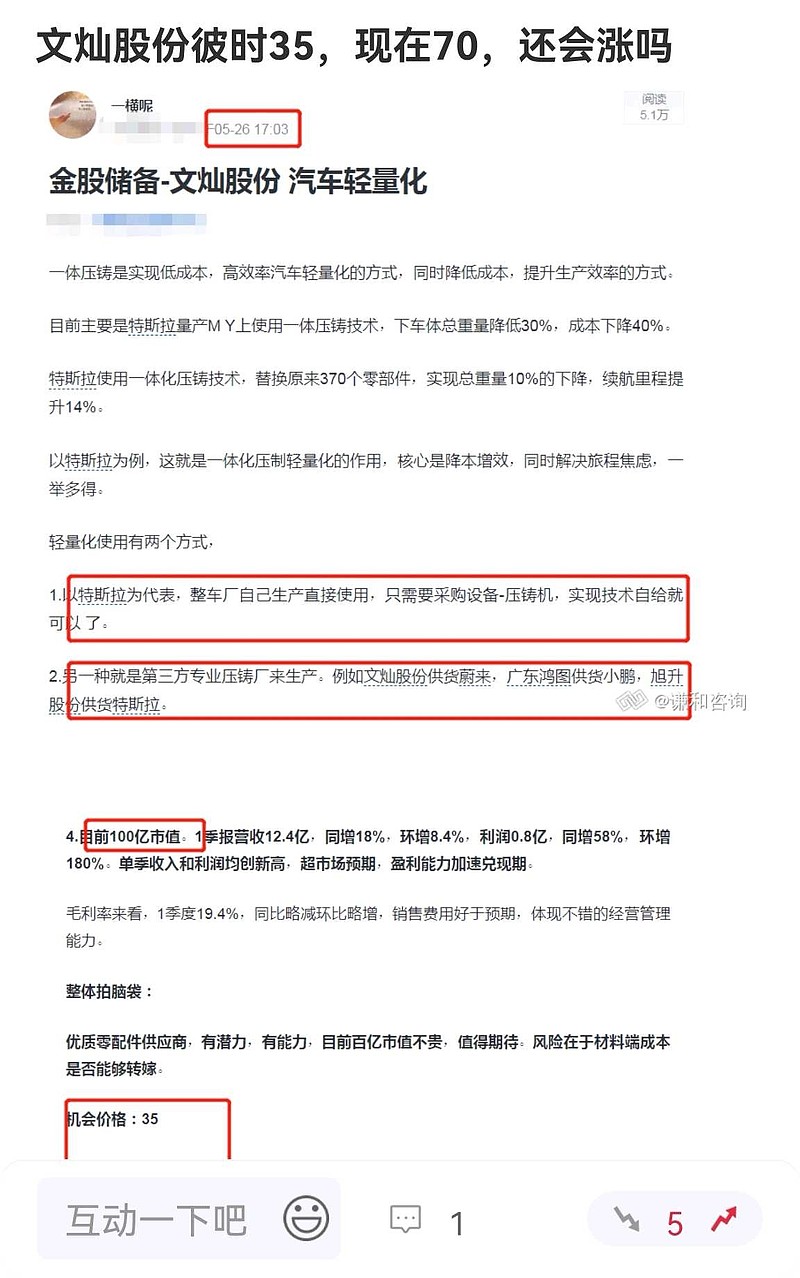

上半年6月初核心研究了新能源车汽零方面的增量细分,发现了轻量化一体化浇筑提升很快,所以发了几篇研究心得,细分行业刮风,龙头和小弟共舞。我们核心看好第三方一体化厂家,民营一体化浇筑龙头文灿,国企广东鸿图,免热材料立中集团,设备商力劲科技。

确实涨幅都不错。

那么过去的,吹过的牛就过去吧,

下半年核心看好扁线机-新能源车增量的方向在于新技术的迭代,渗透率的加速

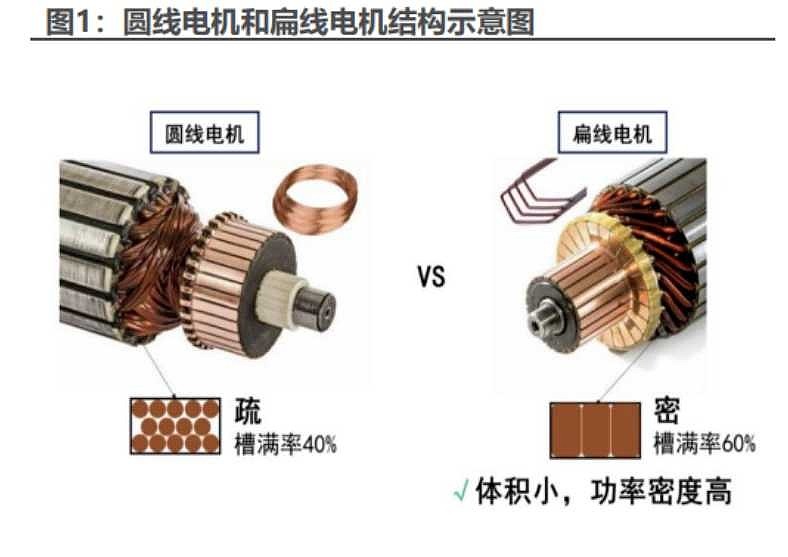

什么是扁线:

电磁线是一种具有绝缘层的导电金属电线,用以 绕制电工产品的线圈或绕组。

按导体形状划分,电磁线可分为圆线、扁线和异型线。

什么是扁线机:

扁线电机指电机定子采用扁线绕组替代原先的圆线绕组,同时根据扁线绕组的特殊结构配备独特的定转子结构优化、冷却方案优化与控制优化等技术的总称。即:电机中的绕组圆线被扁线所替代,并对整体架构进行升级。

扁线机有什么好处:

相较于圆线电机,扁线电机最大的特征就是电磁线的横截面为矩形,在做绕组的过程中,矩形横截面有两大优势:

(1)可以有效提升空间利用率(槽满率可提升20%-30%),从而提升功率密度;

(2)矩形横截面可以使导体与导体、导体和铁芯的接触面积更大,热传导性能和散热性能更强。

为什么认为扁线机的时代加速到来:

1. 龙头带动效应

特斯拉2021 年后Model 3、Model Y 开始交付国产电机车型。使用的电机 3D6 为中国制造的高端电机,采用扁线技术,提升了马力与扭矩。

2.行业数据爆发,趋势明显加速

2021年扁线电机的渗透率约27%,相较圆线电机,扁线电机的功率密度更高,替代趋势明确,渗透率仍有较高提升空间。

3.高压充电的发展前景下,对扁线机需求更加确定。

高压快充的大趋势下,800V架构对电机提出更强散热能力的要求,更强调了扁线电机替代圆线电机的逻辑。

行业市占率情况。

行业非常分散,大家赚的是加工费,辛苦钱,壁垒一般。前5才占25%。市场占有率情况如下图

扁线企业怎么赚钱?

生意模式主要还是赚加工费,赚辛苦钱。核心企业竞争力主要在于成本的控制和品牌效应。据查, 圆线的加工费是0.5-0.8万元每吨,扁线工艺更复杂,精度更高,加工费更贵,1.5-2万元每吨。

行业赚的主要是新能源车爆发下,细分行业扁线大量替代圆线的钱,量利齐升。年均增速有望达到60%。

看好的标的有哪些呢?

1.精达股份。

国内龙头,绑定特斯拉,而且是独供。出货量上看,21年扁线销量1万吨,新能源0.6万吨,22年展望出货2万吨,产能5万吨,国内第一。在大客户特斯拉的标杆示范效应下,其他新能源车估计加速渗透,公司率先受益。

核心关注净利润增速情况,因为半年报没出来,利润方面不好说,但估计一般。

2. 长城科技。

背靠比亚迪,就这点,我觉得就很牛了,因为大哥牛逼,小弟嘛跟跟队就行了。21年扁线销售0.5万吨,预估22年出货量1.5万吨。但看目前比亚迪发展态势,或将不断调高销整车售业绩, 产业链上的公司超预期的概率比较大。关键点在于利润率的谈判,对于自身成本的控制能力。

半年报未出。

3. 豪森股份。

公司是少有的铲子股,卖水者,国内极少提供扁线电机装配线的企业。公司发布 2022 年半年报,22H1 实现营业收入 7.89 亿元,同比增长43.08%,归母净利润 0.58 亿元,同比增长 176.12%,扣非归母净利润 0.54 亿元,同比增长 296.28%,毛利率 26.3%,同比提升 2.23pct。主要系今年上半年公司确认收入金额大幅增加,收入结构中毛利水平较高的新能源汽车领域项目占比增加,加上降本增效提高了产品毛利率。22Q2 营收 4 亿元,同比增长 9.16%,归母净利润 0.3 亿元,同比增长 37.38%。

走势来看,豪森也非常不错。首推!

扁线机的机会在于行业高速发展带来的替代增量,但目前核心个股业绩体现还是不足,下半年和明年会加速起量,目前是黎明前。

深刻理解,知道问题在哪,机会在哪,这才是深度研究。

$豪森股份(SH688529)$ $精达股份(SH600577)$ $长城科技(SH603897)$