首发阿拉巴马州禽流感,并推测美国引种将全面中断,这消息非常重磅,但市场反应却相当平静,不管资金对消息是什么态度,作为重仓白鸡股一年半时间过山车的自己来说,非常有必要多思考一下,后续将如何发展。

一、海外引种国禽流感情况

1、美国引种

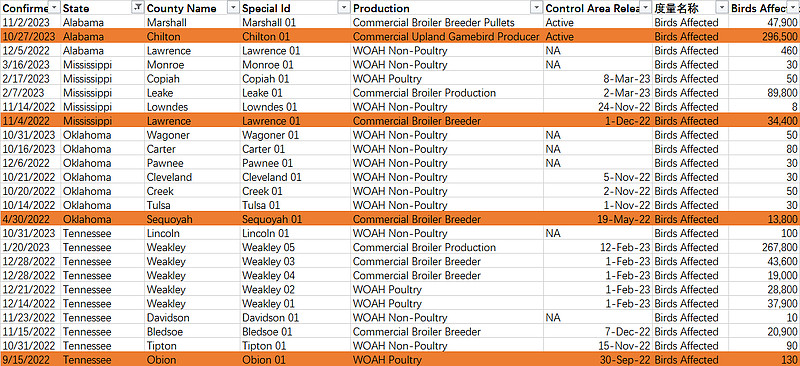

美国禽流感从2022年1月开始,到现在持续近2年时间,仅剩的一个能引种州阿拉巴马州也在10月27日发生商业禽流感,导致美国几大引种州已经全军覆没,后续能恢复的时间也是遥遥无期,从去年5月断种几个月开始,到今年的每周1万套,再到明年无期限的0,美国优质祖代严重短缺将肉眼可见持续三年。

去年已经断种的几个州想恢复引种也是不太可能,我汇总的这几个引种州的感染情况,从第一次发生禽流感断种(标红),到现在禽流感一直在持续就没中断过,没有禽流感的消失,就不会有引种的恢复。

2、欧洲引种

欧洲禽流感已经大爆发持续三年的时间,情况比美国更严重,现在法国都已经开始接种禽流感疫苗来应对,欧洲禽流感消退希望比美国还渺茫,而且前几年我国从欧洲引种已经中断转向以美国引种为主,现在美国断了,欧洲更无法替代。

来看看欧洲感染情况

3、新西兰引种

这应该是海外唯一能引种的地方了,新西兰是孤岛,地处相对偏远的地方,更没有候鸟路线经过,只要做好保护措施,感染可能性极低。但新西兰科宝却一直存在种源疾病问题,所以一直以来引种数量非常有限,而且国内科宝也开始自繁,更不会有加大引种的动力。

二、今年祖代更新情况

根据钢联数据,今年1-10月祖代更新共104万套,其中海外40万,国内64万

海外引种40万中,科宝3万,利丰15万,AA+罗斯22万

国内更新64万中,科宝20.5万,圣泽21.1万,沃德12.1万,广明10.3万

也就是说,从现在11月开始一直到明年,利丰AA+罗斯归0,科宝引种加国内自繁一年撑死也就20多万套,至于国产三宝看看热闹就好了(之前也发文用钢联数据证伪了国产替代)。

三、供需情况分析

之前的文章也分析过,前两次鸡周期的实现,都是供给、需求和大盘三大因素中的一个或多个共震的结果。

供给,主要就看祖代供应是否存在缺口;

需求,主要看猪肉价格,一猪带百禽,猪兴鸡旺;

大盘,需要整体市场行情走强甚至走牛。

14年开始的那一波主要是供给和大盘共震,18年开始的那一波主要是需求和大盘共震,这一次的周期是从22年5月引种中断开始的,祖代的断崖减少很好的传导至了父母代,父母代苗价一直维持高位,但却始终无法传导到商品苗和鸡肉端,原因有三,一是一猪压百禽,猪肉价格今年持续走低压制了鸡肉价格上涨;二是经济下行,消费疲软,导致肉类消费不振;三是三家国产鸡苗获批后,导致市场鸡苗数量过多。

股价走了个过山车,很多人认为这轮的鸡周期就这样结束了,但我个人始终认为这只是周期过程中的一个大波动,供给的持续减少终将反应到下游,需求的低迷不会一直持续,猪肉的低价亏损也不可能长期存在,大盘的恐慌时刻已经过去,后面的情况只会越来越好。

四、白鸡股走势推演

这一次阿拉巴马州的突发禽流感事件,应该说将影响深远,或许是本轮鸡周期的一个转折点,自己整理了一下思路,后续白鸡股可能会往三这个方向走。

1、借助消息,短炒一波

这是最简单无脑的做法,边拉边收集筹码,然后发利好冲高后出货。

但这个事件出来的时机正好是股价底部位置,机构游资手里都没什么筹码,而且这一次拉涨节奏明显慢了几拍,在我10月31日一早发阿拉巴马州禽流感消息时,竟然一整天没任何反应,当天还缩量下跌了,等第二天11月1日,我看准时机梭哈到益生并发文后,不久股价才开始异动。这说明这一次突发事件明显打了资金一个措手不及,之前不看好白鸡版块,关注的资金太少了,等反应过来后也不是暴力拉板,说明资金是在要筹码,所以我个人认为短炒一波就跑可能性最小。

2、供少需弱,上下分化

现在供给端也就是祖代缺口形成已经是板上钉钉了,随着时间的推迟,缺口只会越来越大,优质父母代数量不足形成的价格走高也将是必然的。但上游的短缺是不是能正常往中下游传导呢,这里又会涉及2个变量,一个是需求端及猪肉价格,另一个是国产替代。

如果需求不能很好恢复,生猪产能迟迟不能去化,那猪肉价格将持续低迷,鸡肉价格往上的空间也将不足。

如果国产真能实现替代,哪怕效率差点也能将就,那么商品代鸡苗也将不会有大的缺口,商品苗价向上的空间也会锁死。

这些情况都发生的话,就会出现比较极端的现象,高父母代价格和低商品代价格(低鸡肉价格)长期并存,也就是说优质父母代持续短缺,而商品代苗一直充足。

即使大盘给力配合,只有供给没有需求的周期高度也会相对有限。

3、供需双震,大盘助力

供给端缺口持续。

需求端,现在到过年,猪价一直亏损价运行,熬死一批集团厂,生猪彻底去一波产能。猪价压制下,白鸡也扛不住,被动去一波产能,明年需求恢复正常,供需两旺,上游顺利传导到下游。

大盘端,最黑暗时刻已经过去,一系列提振市场的举措都在一一释放,另外中美关系缓和,月中两巨头将会会面,市场不停吹暖风,同时中英,中德,中澳等也开始频频接触,更重要的是美国加息进入尾声,开始往降息方向预期,周五美元指数大跌,人民币汇率大涨,风险偏好快速恢复,因此这次哪怕不是大反转,也将是一波相当级别的大反弹。

这就是个人理想的,供给需求两旺叠加大盘三震的史上最强鸡周期。

股价具体如何演绎,将是市场参与者共同作用的结果,周期的不会无缘产生,更不会无故消失。供给端长期缺口的存在,强制换羽也好,延迟淘汰也罢,只是将其推后了,并不能根本性弥补,节点一到,该传导时必传导,该反转时必反转。

周期的轮子一旦开始转动,滚滚向前,一切逆势而为都是螳臂当车,将被周期的车轮狠狠碾压。

本人重仓,注意风险;低位吹票,欢迎打脸。