导语:爱奇艺股价“W”走势的原因。

爱奇艺(NASDAQ:IQ)的股东好幸福,他们有可能见证:中国Netflix,中国Disney,或者中国YouTube的崛起。随便哪个成真,爱奇艺都将不再是现在170亿美元市值的爱奇艺。

梦想必须有,不然恍若咸鱼,但说实话,爱奇艺想在视频领域变成谁都很困难。

01、做中国Netflix,ARPPU是挑战

投资者愿意把爱奇艺比作中国Netflix,因为后者2019年期末会员数1.67亿,市值高达1636亿美元。而爱奇艺2019年Q4会员数1.07亿,市值才170亿美元,每个会员对应的市值天壤之别,如果能钟摆一些,趋近一点,岂不赚大发了。

但管理层好像不太看好这个对比,有意的往Disney身上靠(后面我们再讲Disney)。这是为什么,你知道吗?

原因是爱奇艺靠会员收入很难成为Netflix,它单个用户付费金额,远高于爱奇艺,是爱奇艺的6.4倍。

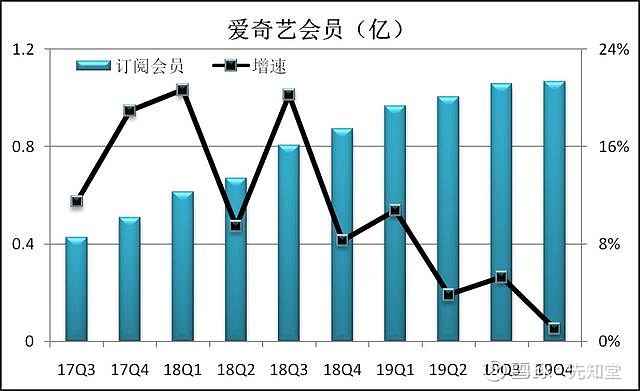

爱奇艺2019年会员收入144.4亿元,四个季度平均付费会员数为1.03亿人,月ARPPU(每付费用户平均收益)为11.7元。

Netflix的2019年会员收入为198.6亿美元,平均付费会员为1.53亿人(付费会员只比爱奇艺多50%,但囊括了全球发达地区人群,见下图),月ARPPU为74.7元(汇率1:6.9)。

如是,两者ARPPU差距巨大,而且这东西基本是人均GDP和人均可支配收入决定的,不可能随随便便拉近。Netflix从2010年开始国际化才做到这个用户规模。

基于此爱奇艺管理层在外界从不对标Netflix,也完全没法对标,Netflix毛利率接近40%,光凭会员就能盈利(租碟业务只占总收入的1.5%可忽略不计)。

爱奇艺呢,想盈利需要会员费之外的变现点,即使它将伤害会员的体验,所谓会员收费不够:

广告来凑(就算你是会员也得看我中段广告),信息分发来凑,其他类的直播、游戏来凑,以及“VVIP”超前点映来凑(庆余年只是试水,2020年就要大幅铺开了)。

即使加这么多变现模式,遗憾的是爱奇艺毛利率仍是个位百分比负数,再加上三费,每年要亏掉不少钱。ARPPU的差距很难弥补,看今年“VVIP”是否能把收入搞起来。

02、做中国Disney,IP是挑战

Disney有三个主要的流媒体,Disney+,hulu和ESPN+:

Disney+,内容包括迪士尼原创、漫威宇宙、皮克斯动画、星球大战、国家地理频道,适合家庭和儿童观众,6.99美元/月;hulu,早期Netflix的跟随者,适合成年观众,5.99美元/月(含广告),11.99美元/月(不含广告);ESPN+,适合体育观众,4.99美元/月。

爱奇艺有四个主要流媒体,爱奇艺、奇巴布、叭哒和爱奇艺体育:

爱奇艺,版权采购舍得花钱,视频自制(电影、电视剧、网络电影、综艺等)亮点很多,适合成人年观众;奇巴布,内容包含动画片、快乐听、小学堂(收费项目),小奇星短视频等。适合儿童观众。叭哒,内容包括二次元风的漫画、动画、社区等,适合青年观众。爱奇艺体育,内容包括西甲、英冠、网球、搏击、高尔夫等比赛,适合体育观众。

从流媒体人群覆盖的角度看,比起Disney,爱奇艺还多覆盖一个二次元人群。但实际上,爱奇艺要成为Disney还有不短的距离。

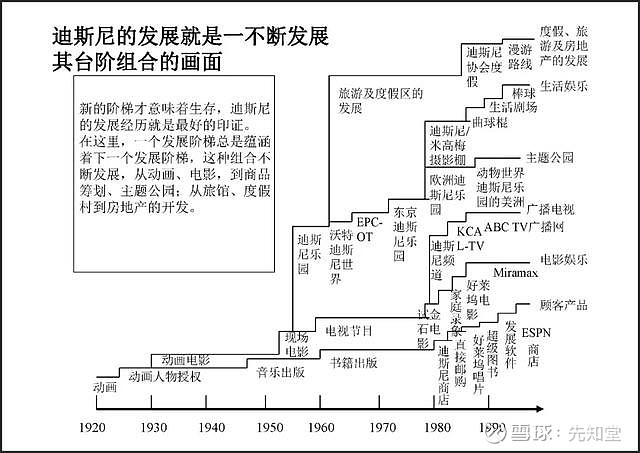

迪士尼从1920年至今,已经存在整整100年,在日复一日的原创与并购之下,它积累了无数IP,并通过荧幕和线下的迪士尼乐园把IP分发并烙印在人们心里,使之成为具有号召力的经典符号。

(迪士尼业务天梯)

不仅是IP。

在美国六大流媒体巨头(Disney、Netflix、AT&T、Comcast、苹果和prime video)群雄并起的时代,Disney的“IP+全球线上线下分发渠道+资金(自制内容需要巨资投入)”三大核心竞争力,是它进入用户电视、手机等终端的有力武器,气势汹汹的指引2024年拿下1.35亿付费用户。

回看爱奇艺,版权采购不可能拉开差距,自制的剧和综艺我觉得确实要比腾讯和优酷强上一线(爱奇艺多年黄金会员的感觉),但并没有吊打的优势。在拉开差距的IP、渠道和资金方面,爱奇艺差迪士尼很远。

对标的只是一种带给用户快乐的境界吧。

03、做中国YouTube,生态和精准度是挑战

龚宇在Q4电话会宣布将推出名为“随刻”的YouTube模式APP。先知堂【公号:先知堂】此前在《B站对标YouTube?除非把CEO陈睿换掉》里分析过YouTube。

1.肯给钱,分55%的广告收入给播主;

2.Google爸爸的持续资金投入,收购YouTube之后可亏了十年;

3.换掉了原来的CEO,Google派两任CEO,并带来Google的账号体系和AI算法;

4.苛刻的广告变现模式(视频开始的广告看30s以上才收广告费),让广告主不再嫌弃平台内容质量差。

不过,爱奇艺的“随刻”暂且先别对标YouTube,在国内你先得过B站这一关,B站的广告变现虽不突出,但好歹还是中国最厉害的UGC视频平台:

100万up主每月上传300多万视频,用户留存率80%,日均使用时长83分钟,日均观看19个视频,总计每日7.3亿视频观看。

YouTube有内容生态,有精准广告变现;B站有内容生态,广告变现很弱。爱奇艺的即刻能有什么,拭目以待。

04、写在最后

不管对标谁,Netflix也好,Disney也好,YouTube也好,买入爱奇艺都还是要等待拐点的到来。麻烦的是,目前来说还看不到拐点:

虽然2019Q4内容成本环比下降7.8个pct,但在新冠疫情下,2020年Q1收入增速却不高,管理层给的指引是71亿元-75.2亿元,同比增长2%-8%。显然,会员增长被广告的下滑抵消。

会员这条腿,其实也已经不太牢靠,近三个季度都是低个位数百分比增长,几近停滞。疫情结束后,会员增速可能不会太好。

爱奇艺在不同模式间探索的“无限对标流”,其实说明了一个问题:模仿哪个巨头都不易,都很难扭转亏损,所以它的股价一直在“W”形震荡。爱奇艺不需要做别人,只需要做自己,“vvip”也许是个起点。

————分隔符————

公号【先知堂】,欢迎投资交流。

@今日话题 $爱奇艺(IQ)$ $哔哩哔哩(BILI)$ $百度(BIDU)$

往期文章精选:

2020年,闭眼吹中国平安的人:非蠢即坏

老妖芒格2020年Daily Journal股东会问答:多数人再努力也仍是底层(万字长文)

现在,美团收购滴滴的最佳时机

现在,阿里把优酷等文娱业务,卖给今日头条的最佳时机

阿里巴巴,21世纪的蒙古帝国

小米的高端化很难成功,就像二战时德军的“导弹笑话”

碧桂园、万科、恒大和融创,今后五年谁最具投资价值?

致海康威视22万股东:智者务其实,愚者争虚名

今天的腾讯就像3年前的百度:“一代宗师”也会老去

B站,逃得过被“收编”的宿命吗?

1年涨5倍,跟谁学的套路:名师百万年薪和“残值”回收“

网文大佬”阅文的本质:业绩高度不确定的影视

公司留给“中国云计算第一股”优刻得的时间不多了

市值管理技术哪家行?福建厦门找瑞幸

传音控股的“国际下沉”走到了终点?

从人类学角度看拼多多

扫地机器人龙头科沃斯:被小米系压的“自断一臂”

小米和格力的“战争”全面升级

A股、港股、中概股企业的《庆余年》

你在嘲笑巴菲特,巴菲特在等你破产!

致A股投资者:比小聪明重要1000倍的,是你的底层操作系统