导语:线上医疗大趋势进程中的平安好医生。

盘点中国平安麾下的几头独角兽,龙生九子不成龙,各有所好。

陆金所玩P2P在几个独角兽中规模最大,壹账通科技属性最强,平安医保科技的生态最健全,$平安好医生(01833)$则是我最看好的。

自上市起就关注它,那时作为亏损股被普遍不看好,所幸持有过一段时间吃过两波肉。因为估值问题,2019年10月17日减到轻仓,隔天股价成了之后三个月高点,直到2020年1月下旬在疫情助攻之下才突破,那时快到春节,没怎么看股票跟丢了。

2月11日,今天平安好医生发年报,借着这个契机聊下这家公司。

01、洗流量的逻辑

平安好医生本质上与小米的互联网业务、360的金融业务没什么不同,都是大型集团一鱼多吃,深度挖掘用户变现的载体。 较早前,它的商业模式是SLA(与平安人寿签订的问诊服务协议)作为用户流量入口,用户需要在平安好医生APP上使用问诊服务,进了APP,消费医疗、医药电商、广告变现是水到渠成的事。就像你到超市里不可能只买打折的鸡蛋,也是瓜果蔬菜牛羊鱼肉的潜在消费者。

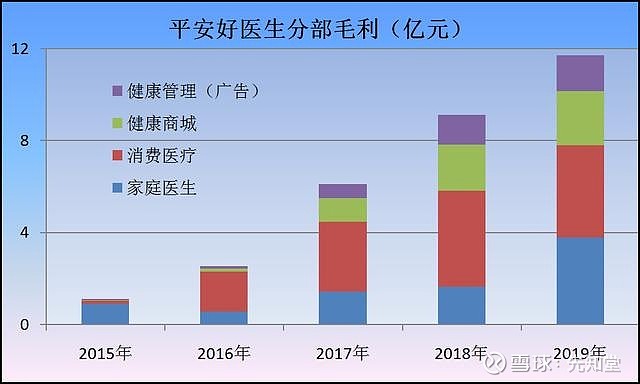

所以你能看到,虽然作为互联网医疗第一股,但很长时间内(2015年-2018年),撑起平安好医生局面的:

并不是在线医疗业务,收入规模相对比较小;也不是健康商城业务,刨掉存货成本这个业务毛利率就10%以内,赚不到钱;而是消费医疗,从中国平安获得流量,导给医美机构、体检机构、牙科诊所、中医诊所获得收入。毛利率40%+,买平安好医生的时候我把它当做新氧看,当百度医疗看。

所以即使平安好医生五年亏损了36.4亿元(经调整损益),研究它的时候并没有一锤子打死,但它的业务组合,并不是一堆成本中心,现金流黑洞。有消费医疗这个大的利润中心顶着,有广告业务这个小的利润中心辅助,收入规模提升,控制好销售成本,未来整体盈利的大方向我觉得没问题。

02、“阿里系”高管做流量变现小菜一碟

消费医疗业务是洗流量的关键,从高管团队的履历看,持续做好消费医疗这门“洗流量”生意的能力毋庸置疑。

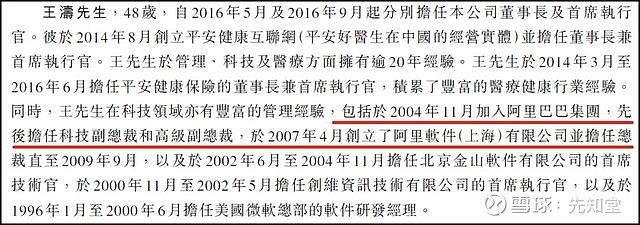

CEO王涛,此前是阿里巴巴科技集团副总裁。

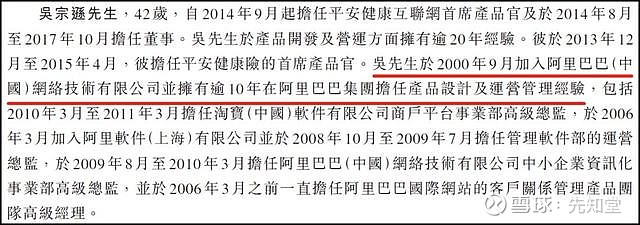

CPO吴宗逊,是阿里巴巴干了10年产品设计和运营管理的老鸟;

CTO王齐,先后担任过阿里巴巴科技副总裁和高级副总裁;

COO白雪,做过阿里巴巴软件公司人力资源总监和市场部总监。 论流量变现能力,阿里巴巴这个流量黑洞出来的人必然非常有造诣的。其实流量变现的核心不是变现,而是流量,有了更多的流量才有米下炊。

平安好医生获取流量是一把好手,我举个例子: 1月22日平安好医生推出“狙击疫情,共渡难关”,为全国人民送口罩的活动。活动宣传界面是3M防尘口罩,首批1000万只口罩免费领。实际上口罩定价为20元,免费赠变成20元价格的说法是要支付10元-18元的快递费,然而最终很多用户收到的却不是3M防尘口罩,而是廉价的普通口罩,用户可以选择退款。这是一次非常妙的运营案例,虽然口碑像当初支付宝的日记功能一样,短期会有些口碑不佳的批评。 你细品,平安好医生付出的无非“廉价口罩+几块钱的快递费(大户单件快递成本比个人低很多)”就获取注册用户,非常划得来。

仅仅流量变现能做好的平安好医生,就是值得入手的。我自己操作时的估值区间是7倍P/S到12倍P/S,买入卖出平安好医生都是在这个区间操作的。当然,如果毛利率比较低的医药电商增速下滑或收入超过总收入的50%,那么我个人的这个经验估值中枢还要下调(就像美团骑手成本高,那么不到5倍P/S以下是不买的),或者分业务去算自己的买入估值。

03、在线医疗挑大梁

2019年的财报,最值得关注的两个点是亏损的改善和在线医疗业务的高速增长。 亏损从2018年的9.24亿元减少了2019年的6.95亿元。 亏损改善是因为收入继续猛增的同时成本没怎么变:销售费用减少3%,管理费用增加8%,它俩合计占收入的比例从2018年的67%降低到45%。而收入增长52%,毛利增长了29%。 平安好医生这个品牌已经有一定的影响力,我估计至多三年时间,就可以实现整体盈利。

另外一个值得关注的点是在线医疗崛起,在线医疗的收入实现翻倍增长,更重要的是毛利规模达到3.8亿元,超过健康商城,接近消费医疗(2019年毛利率下降到行业平均水平)。2020年这个业务就是旗舰了。

在这个非常时期,身体有什么病痛,一般都不太敢去医院,感染新冠就惨了。于是,人们对在线问诊的接受度大幅提升,平安好医生业务量爆发式增长,疫情期间其平台访问量达11.1亿人次,APP新注册用户增长10倍,新增用户的日均问诊量增长9倍。 2019年下半年刚推出私人医生,就来了这么一次大规模疫情,平安好医生是刚瞌睡就遇到枕头。

04、市值管理做得比较好

平安好医生是一家值得投资的公司,在于它市值管理——创造价值,并使公司的市值与价值趋近——做得比较到位。有的公司虽然有价值,但就是不重视股价你也没辙。 你看,IPO以来平安好医生动作非常的多(新的业务或者合作成不成另说,但传递出来的信号很积极):

2018年8月与东南亚O2O公司Grab合作,把在线医疗的生意国际化。2018年8月和九州通战略合作,把“家庭医生”业务向九州通下游的基层医疗机构客户推广(诊所、社区卫生中心、乡镇卫生院)。2018年8月收购万家医疗100%股权,这是一家为初级医疗机构提供增值服务的公司,平台有6.3万+诊所。2018年11月与平安寿险和平安德成成立5亿元的投资基金,投资医疗健康领域的服务商,拥有健康大数据的公司等。2019年11月收购海典20%的股权,海典是中国最大的连锁药店渠道ERP/SaaS提供商。

05、写在最后

展望后市我还是那句话,“平安好医生是家好公司,但现在的估值水平买不下手,错过了疫情这一波就只能等价格回落。”为什么说它估值贵,今天股价下跌5%之后市值773亿港币,折合人民币678亿元,收入50.65亿元,对应13.4倍P/S。这是我个人估值的上线。 另外,我比较愿意为在线医疗(主要是私人医生)付出更高的溢价,不愿因为毛利率很低的电商业务(占比已经提升到57%)给太高估值。 多提一嘴,“送口罩事件”中展现出来的价值观值得关注,如果公司运营中透露太多这种问题,就需要警惕了。现在还不宜被新闻带节奏上纲上线。

往期文章精选:

阿里巴巴,21世纪的蒙古帝国

现在,美团收购滴滴的最佳时机

致海康威视22万股东:智者务其实,愚者争虚名

董监高“十级大地震”的中国平安:像一只没有脚的鸟

B站,逃得过被“收编”的宿命吗?

“网文大佬”阅文的本质:业绩高度不确定的影视公司

留给“中国云计算第一股”优刻得的时间不多了

市值管理技术哪家行?福建厦门找瑞幸

传音控股的“国际下沉”走到了终点?

从人类学角度看拼多多

A股、港股、中概股企业的《庆余年》

你在嘲笑巴菲特,巴菲特在等你破产!

致A股投资者:比小聪明重要1000倍的,是你的底层操作系统

作者:先知堂

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。