一、 投资绩效

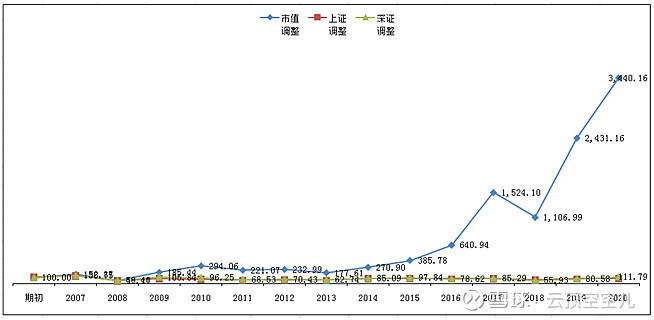

图表备注:(1)2007年是我的价值投资元年,期初时间为2007年5月31日,为开始统计投资数据的时点;(2)每年数据为年末最后一个交易日数据。

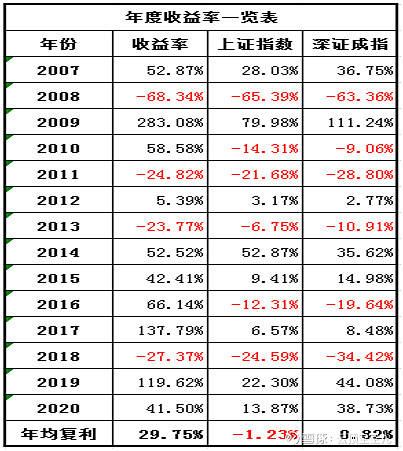

1. 2020年度

2020年可投资资产投资收益率为41.50%,跑赢同期上证指数13.87%和深证成指38.73%。

2. 价值投资期间

2007年6月至2020年底,年平均复利收益率为29.75%,同期上证指数累计跌15.49%,深证成指累计涨11.79%,远远跑赢大盘。

3. 本年度主要操作

(1) 春节后借疫情影响导致的市场大跌,增持中国平安、格力电器、万科A、万华化学、新城控股,小仓位新增买入招商银行、牧原股份、酒鬼酒、泸州老窖、中国国旅,其中牧原、酒鬼、泸州、国旅达到目标价后全部清仓。

(2) 基于长期胜率与赔率的判断,清仓阳光城,换入华侨城A,持仓占比1.77%,相信长期会有不错的收益。

(3) 12月新增买入融创中国,持仓占比2.95%。

(4) 四季度借市场回调之机,小仓位买入海螺水泥、牧原股份、永辉超市、乐普医疗、信立泰、隆基股份等作为观察仓,总持仓占2.08%。

4. 长期预期与目标

价投14年平均复利收益率为29.75%,已幸运地通过投资,基本实现了财务自由。今后首要的目标是防止返贫,其次才是继续增值。投资体系中风险控制的权重将进一步加大,策略上将更趋保守,长期收益率预期为年均15%,不再设定具体的年度目标。

二、主要持股公司自检及展望

1. 估值自检

持股公司的估值可谓是“冰火两重天”,以贵州茅台为主的所谓“好赛道”享受着历史高位的估值,占比50%+;以“三傻”为主的大金融股,却处于历史低位的估值,占比40%+。鉴于持股公司都是中国最优秀的核心资产,对于前者,由于估值尚未进入“疯狂”状态,将逢高逐步减持,以谨慎的态度充分享受估值泡沫的盛宴;对于后者,以收息为主,坚定持有,相信均值回归,好公司终有风起之时。

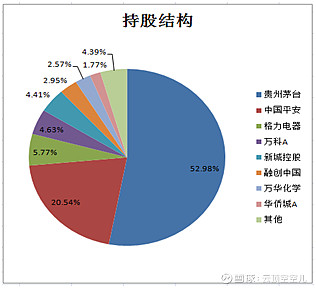

2. 持股结构

(1) 持股中,贵州茅台、中国平安、格力电器、万科A、万华化学、长江电力、腾讯控股、招商银行、海螺水泥、牧原股份为一级核心资产,合计占比88.76%,均为行业龙头,主要仓位力求稳健。

(2) 根据胜率和赔率综合下注,胜率优先兼顾赔率。茅台、平安、格力在我所能理解的A股优秀公司中排名前三,高位减持少量茅台,继续增持低估的平安和格力,目前占比分别为52.98%、20.54%和5.77%。

(3) 新城控股、融创中国、华侨城、金科股份等地产股,基本面不错胜率较高,估值极低赔率极高,性价比不错,仓位控制在9.92%,属于弹性较大的“奇兵”。

(4) 永辉超市、乐普医疗、信立泰、隆基股份为观察仓,合计占比1.31%,属于扩展能力圈的小心尝试。

3. 大势研判

(1) 经过新冠肺疫情的洗礼,中国经济在全球的相对地位得到了更快的提升。中国经济的潜力仍然巨大,制度改革红利、工程师红利、城镇化进程、庞大消费潜力等积极因素,均能有效推动经济的发展,预计未来十年仍将保持中高速增长。

(2) 中国经济转型可能是一个漫长的过程,转型过程中不同企业的经济命运将出现分化,大概率会朝着强者恒强的趋势发展。股市是经济的晴雨表,结构性牛市的机会将始终存在,资金趋向于往优质核心资产集中。

基于以上判断,以适当的安全边际买入一揽子优质核心资产组合并长期持有,将成为我今后很长时间的主要投资策略。

三、投资感悟

1. 视角决定你的世界

对于我2020年的投资业绩,可以从两种不同的视角来看:

A.2020年收益率为41.50%,跑输创业板指数,更遑论雪球上众多一年数倍的大V小V;第一重仓贵州茅台涨幅远远低于五粮液、泸州老窖、山西汾酒、酒鬼酒等小弟;第二重仓中国平安寿险改革尚未看到实质性进展,新业务价值同比负增长;第三重仓格力电器业绩大幅下降,股价和多项经营指标被美的集团碾压;酒鬼酒、泸州老窖、中国国旅卖得过早,错失了大部分涨幅……

B.在去年收益率119.62%基础上,今年仍取得41.50%的收益,远超年初预期10%的目标,实属难得;茅台的护城河仍然稳如泰山,产品依然供不应求,市场零售价与出厂价的大差价是巨大的安全垫和潜在业绩释放空间;保险行业发展空间巨大,平安仍是中国最好的保险公司,优秀的管理层有能力在解决问题中发展;好公司也会有经营低谷,格力的渠道改革已初见成效,明年没了包袱可以轻装上阵,有机会再创辉煌;达到目标价就卖,赚取自己认知的钱足矣……

这两种视角,前者是价格导向,后者是价值导向;前者看过去,后者重未来;前者跟人比较,后者内化标准;前者看短期扰动,后者重长期价值;前者突出问题,后者心态积极;前者勇往直前,后者知足常乐。视角决定你的世界,我选择以视角B为主,兼顾视角A,既对未来充满信心,又不至于得意忘形。

2. 职业投资的思考

很多做股票的人都有一个梦想,成为职业投资人。只需一台电脑或一部手机,不必朝九晚五,不必风吹日晒,不用为五斗米而折腰,不用带着虚假的面具而活,再也不用“看别人脸色”,这样的生活多么自由多么惬意。然而,如果没有具备一定的条件,这种对自由的追求很有可能成为泡影。

(1) 可投资资产的规模

复利是“世界第八奇迹”,然而如果基数太低,至少在职业投资的早期,即使有较高的收益率,收益也难以覆盖生活费用的支出。因此,做职业投资首先要求可投资资产必须具备一定的规模。出于安全边际的考虑,我觉得每年分红或其他现金流入至少要能覆盖三年的家庭生活支出,这样职业投资才能从容不迫,不会以降低生活品质为代价。

(2) 可持续的投资体系

投资不能仅仅依靠运气,要有一个可持续盈利的投资体系,财富的雪球才能不断地积累。这个投资体系的最低标准,必须保证长期年复利收益率大于或等于年平均通货膨胀率加3个百分点。如果投资收益率跑不过通货膨胀率,实际的可投资资产将长期缩水,财富自由也有可能得而复失。这个年复利收益率不必很高,关键是必须具有可持续性,控制好风险,让复利和时间带着你的资产飞。

(3) 良好的投资心态

一定要充分认识到投资是一件简单但不容易的事,持续赚钱真的很难,投资路上有很多挑战,需要如履薄冰,需要终身学习,要在心灵深处感受到这个职业极高的壁垒和门槛,这才是做职业投资比较成熟的心理状态。做投资不仅仅是为了赚钱,要有热情和好奇心,也要有自知之明和敬畏之心,要诚实地问问自己,你是否在投资中得到了成就感和乐趣,是否通过投资享受到了自由?

(4) 职业投资后的生活安排

投资不是生活的全部,职业投资是为了让自己拥有更多的自由,把更多的时间花在更有意义的事情上,让生活更加幸福美好。职业投资后,时间管理对投资者尤为重要,至少应该在以下五个重要方面做好妥善的安排与平衡:健康与锻炼;阅读与学习;家庭与亲情;兴趣与爱好;友情与交际。

3.谈谈好赛道

我心目中的好赛道至少必须具备三个特征:

(1) 长期市场空间巨大,所谓“湿雪长坡”的大生意、久生意;

(2) 容易形成差异化竞争,不必陷入拼价格的“红海”;

(3) 核心竞争要素迭代缓慢,不容易被新技术颠覆,不必用高额的资本开支来维持竞争优势。

我喜欢投资好赛道中的绝对王者,因为市场足够大所以不必担心天花板问题,因为差异化竞争所以活得比较滋润,因为迭代缓慢所以老大不容易被颠覆。

是不是好赛道就可以无脑买入?不是,好赛道必须从属于价值投资更高层面的两大规则:能力圈和均值回归——只有你能力圈范围内的好赛道才是你的机会,均值回归的规律将导致买贵了的好公司也可能成为一笔平庸的投资。怕高的也许是苦命人,但追高却可能会死人!“王子落难”是最好的投资机会,因为在能力圈内你不会误认“青蛙”为“王子”,因为“落难”你才会有买入的安全边际,因为是“王子”所以终有“王者荣耀”的一天!

4.关于估值

估值是投资的重要一环,我对于估值的认识经历了几个阶段:

(1) 不会估值:价值投资之前,完全没有估值的概念,典型的特征是追热点、听消息、跟趋势。

(2) 机械估、精确估、到处估:价值投资初期,学习了DCF估值模型,以为找到了一把投资的“万能钥匙”,什么公司都拿来套用DCF模型估值一番。典型特征是就机械套用模型,就数据算数据。

(3) 模糊估、精选估:随着认识的提高,逐渐明白企业的内在价值是一个模糊的区间,只精选自己了解的、业绩比较稳定的公司进行大致的估值。

(4) 淡化估值:逐渐认识到DCF模型的局限性,估值本质上是用来定性的,要找到估值中的主要矛盾——也就是公司经营的主要变量、理解市场对于这个变量的实现程度,以及这个变量乐观和悲观情景下的各种推演,并且了解这一类别公司不同发展阶段中的估值差异。

5.冯柳“弱者体系”的启示

今年读了一份网上广为流传的《冯柳合集》,感觉深受启发。按照冯柳的说法:“弱者体系就是假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识,我的整个投资框架都是立足于这个基本假设而建立起来的。”这个假定与我的体系不谋而合,我的“弱者体系”体现在以下方面:

(1) 根据胜率和赔率下注,决不孤注一掷;

(2) 风险第一,收益第二;

(3) 不猜底也不言顶,在低估值区域逢低分批买入,在高估值区域逢高分批减持;

(4) 相信低估值才是王道,宁可错过,决不追高;

(5) 预先设定买入或减持价格,机械操作以免受情绪干扰;

(6) 确定性优先,只选大白马,降低踩雷风险;

(7) 长线思维,不跨出能力圈,不追热点,不做短线。

(8) 打卡思维,精研少数,抓住一个大机会胜过无数次一般的机会。

(9) ……

其实,价值投资思想的背后是保守主义投资哲学,本身就包含着弱者思维:因为是弱者,所以必须保守;因为是弱者,所以要概率思维;因为是弱者,所以要在能力圈内投资;因为是弱者,所以需要安全边际。做投资有时不需要追逐新概念、新方法,从第一性原理出发,常常都能殊途同归。

6.持有等于买入?

有段时间,雪球上在讨论:持有是否等于买入?回答见仁见智,我的思考是:哲学层面上也许是,但操作层面上肯定是不同的——持有是存量,买入是增量;持有是状态,买入是动作;持有是常态,买入是偶发。 持有和买入都是对未来的看好,持有是消极版的买入,买入是增强版的持有。我的核心投资逻辑可以简要概括为一个公式:好投资=(好行业+好公司+好价格)+长期持有+(低估持续买入+异常高估减持)。对于我这样的长期价值投资者来说,90%以上的时间可能是持有状态,只有价格触发了极端态的按钮,才会导致买入或卖出的决策和行为。

7. 投资必须过的重要一关

《复利信徒》中有一段话我深有共鸣:“不管学了多少道理,有两件事是完全无法替代的,必须要亲身经历才能获得的。(1)长期持有一个优质公司并穿越市场跌宕获得巨大收益;(2)遭遇巨大的压力和挫折,但坚决、坚定继续做正确的事,并最终获得成功。这两点是投资的终极考验,你在前面学了无数的专业知识后,最终会遇到一个终极考验,它的名字叫人性。这几乎是从基因层面的残酷考验,以无数的挫折、压力、恐惧和贪婪为测试武器。过了这一关,往后的才叫投资。”2009年1月首次买入的茅台,2009年8月初次建仓的平安,我持有这两家中国最优秀的公司,历经近12年的风风雨雨,期间遭遇了无数的人性测试和考验, 不仅获得了巨大的货币收益,更重要的是收获了人性考验后的成长和成熟。这是投资生涯中必须过的重要一关,过了这一关,你才会理解知行合一有多难,才能收获投资心态的淡定与从容,才能在投资这条“少有人走的路”上不断前行。

8. 一蓑烟雨任平生

一直很喜欢苏轼的《定风波》:莫听穿林打叶声,何妨吟啸且徐行。竹杖芒鞋轻胜马,谁怕?一蓑烟雨任平生。料峭春风吹酒醒,微冷,山头斜照却相迎。回首向来萧瑟处,归去,也无风雨也无晴。

用投资的语言翻译一下:投资中的市场跌宕就像穿林打叶的雨声,不用关注这些无关紧要的干扰,何妨吟咏长啸从容而行。掌握了价值投资的思想精髓,就像是拄竹杖、穿芒鞋,走得比骑马还轻便,任由这突如其来的一阵雨吹打吧,有啥好怕的?只披一件蓑衣,就能在风雨里从容泰然过一生。春风微凉吹醒我的酒意,微微有些冷,山头初晴的斜阳却应时相迎。回头望一眼走过来的风雨萧瑟的地方,我信步归去,不管它是风雨还是放晴,只留下心灵深处的一片宁静。

云顶空空儿

2020年12月31日星期四

@今日话题 @我是任俊杰 @中国资本市场 @有智思有财 @乐趣 @闲来一坐s话投资 @杯酒人生 @滚一个雪球 @南山之路 @不明真相的群众 @老柏树也有春天 @等着蚂蚁变大象 @流水白菜 @山行 @非完全进化体 @朱酒 @二马由之 @梁孝永康2017 @villike