建新股份迎业绩拐点,今年涨幅已超2倍。@今日话题

2018年以来市场走势清淡,但建新股份股价却逆市大涨,累计涨幅超200%。 经研究发现它属于业绩拐点型上市公司:2017年一季度开始其净利润出现同比增长,但因净利润基数小和增速小,股价表现不尽人意;经过一年的经营改善,其2017年四季度和2018年一季度的净利润达到0.53亿元和1.14亿元,同比增长774.01%和2233.25%。

据观察,业绩拐点型上市公司的投资机会每年都有,而且不少。如:

2010年,养殖、苹果产业链上的上市公司;

2011年,氟化工产业链相关上市公司;

2012年,草甘膦、智能手机产业链相关上市公司;

2013年,染料、传媒娱乐行业相关上市公司;

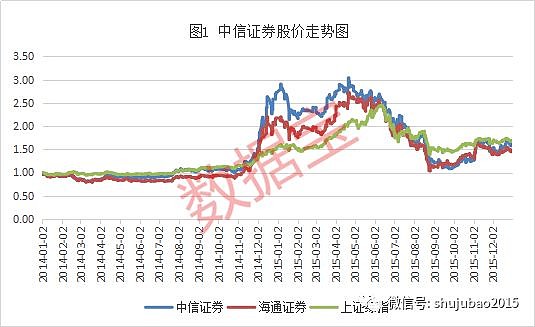

2014年,牛市预期下的证券行业;

2015年,新能源汽车产业链上的锂电池领域相关上市公司;

2016年,化工产品涨价下的相关上市公司;

2017年,稀有小金属涨价下的相关上市公司。

研究透彻业绩拐点型公司的投资路径将会给投资者的投资带来较大帮助。

一、业绩拐点的发生

上市公司业绩向好拐点的定义:上市公司经营业绩增速由不好的方向向好的方向转变,亦或沿着好的方向发生量级的改变。

据上市公司利润表,可知上市公司业绩向好拐点出现的情况有:

第一,上市公司主营业务收入增加。主营业务收入等于产品售价乘以产品销量,所以实现主营业务收入的增加前提条件是产品售价上涨、产品销量增加至少发生一个,实现上市公司利润增加的条件是营业收入的增加带来的利润改善大于其它变量带来的利润恶化。如上市公司新增产能、停产复产、供需改变下的产品涨价。

第二,上市公司成本的下降。成本主要由营业成本和销售、管理、财务三大费用构成。如原材料降价、经营管理改善、规模效应等都会使得成本下降。成本的变化主要影响公司的营业利润率或者净利润率。A股市场对成本下降的拐点型公司重点关注的是原材料成本下降。

除此两种情况外,资产重组、购买资产、新产品边际作用显现也是上市公司的拐点催化剂。本文主要以以上两种情况为研究对象。

另外,为了以防上市公司财务造假,对现金流量表,资产负债表也要深入分析。如折旧、应收账款、应付账款、收入确认、经营现金流等进行确认、辨别,甚至虚假订单(公司的收入增长不符合行业特点或者大幅度偏离行业正常值)的甄别。

上市公司业绩拐点的确立要跟踪和分析到利润的变化。不能仅凭上市公司销售产品涨价、销量增加、成本下降等因素的变化来确定上市公司业绩向好拐点出现的变化,因为其它因素可能会抵消这些变化,甚至导致业绩恶化。

二、业绩拐点型上市公司的投资介入

上市公司业绩拐点确立后其业绩向好变化有一次性的,也有持续性的。一次性的业绩拐点在二级市场往往表现为一次性的交易机会,持续性的业绩拐点形成的股价波动具有一定的持续性和可观的利润空间,所以本文仅讨论业绩拐点发生具有持续性的投资机会。

理论上,投资业绩拐点型上市公司获得预期利润相当可观。以业绩拐点出现时为起点买入,以业绩拐点结束时为终点卖出,下表中列举的任何一只业绩拐点型上市公司的股票获利都超过100%,而且相对指数涨幅超过50%。

然而实际中,投资业绩拐点型上市公司获取如此大的利润并不容易实现。上市公司业绩拐点的确立和股价拐点的确立不一定同步,以及投资者对业绩拐点型上市公司业绩拐点发生的预期与市场的一致预期不一定同步,投资者介入业绩拐点型上市公司很难做到与业绩拐点型上市公司股价的启动同步,往往是左侧交易或右侧交易。

要想实现左侧交易,需要投资者对业绩拐点型上市公司的产业链上下游,经营管理深入分析,或者了解行业发展的历史规律。如此,投资者便可提前买入业绩拐点型上市公司的股票,最终享受业绩拐点型上市公司股价启动带来的利润。

比如,在经历2013年创业板牛市之后,2014年三季度A股市场拉开了全面牛市序幕,其中券商股率先启动且涨幅巨大。具备先知先觉能力的投资者已于2014年一季度介入券商龙头股中信证券,这就是典型的左侧交易。2014年一季度增持中信证券的前十大流通股东华夏人寿保险股份有限公司-万能保险产品、中国证券金融股份有限公司,在中信证券的投资上盈利颇丰。

要想实现右侧交易,需要投资者及时发现业绩拐点型上市公司并能够对业绩拐点的持续性做出正确的判断。如此,投资者可在业绩拐点型上市公司股价启动之后介入以获得投资收益。

受益于TDI拐点来临,沧州大化股价在2016年下半年股价涨幅超100%。上涨行情于当前三季度开始启动且四季度前7个交易日连续涨停,如此巨大的涨幅说明市场对其TDI产品涨价的拐点已经有了比较充分的反映。但之后在四季度仍有知名私募投资者积极介入该上市公司,这就是典型的右侧交易。

可见,无论是左侧交易还右侧交易介入,只要掌握核心要素盈利仍然是大概率事件。左侧交易需要提前预判业绩拐点,花费等待的成本;右侧交易则需要确立拐点的持续性。不过这都需要投资者对即将投资的上市公司进行深入研究和长期跟踪。

三、业绩拐点的结束

上市公司业绩拐点结束的定义:上市公司业绩增速由好转坏;上市公司业绩增速走向稳定。上市公司业绩增速由好的方向走向坏的方向指上市公司业绩增速下降,且是趋势性的,不排除最终亏损。

事实上,业绩拐点型上市公司业绩拐点的结束来自于:促进业绩拐点发生的催化剂消失;其它业绩构成要素的变化抵消甚至逆转原有要素带来的业绩拐点发生的趋势。如上市公司新投放产能满产后续无法跟上;上市公司产品或者原材料的供需出现变化导致产品或者原材料的价格波动转向或者趋于稳定。

四、业绩拐点型上市公司的投资退出

1、拐点型公司的估值

业绩拐点型上市公司上市以来的PE估值区间跨度大,有时10倍,有时数百倍,极其不稳定。梳理2010-2017年部分业绩拐点型上市公司上市以来的最高静态PE、最低静态PE、平均PE估值汇总如下:

业绩拐点型上市公司上市以来的PE估值区间跨度大。上表中业绩拐点型上市公司上市以来静态PE估值最高为1555.13倍,最低为5.28倍。业绩拐点型上市公司上市以来的PE平均估值较高。上表中业绩拐点型上市公司上市以来平均静态PE估值最小为19.55倍,最大为189.25倍,所有业绩拐点型上市公司上市以来的平均PE估值的平均数为80.23。

业绩拐点型上市公司的估值不能仅考虑PEG或者PE估值。事实上,用静态的PEG或者PE估值判断业绩拐点型上市公司股价高低往往是失灵的。此现象的背后原因在于业绩拐点型上市公司的业绩具有不稳定性。

另外,业绩拐点型上市公司的静态PE或者PEG估值的最高点、低点与业绩的最高点、低点并不完全相关。原因在于:市场有牛熊之分,不同的市场环境会影响静态PE或者PEG估值;投资者的预期或股价反映与业绩的变化不一定同步。这两个因素都存在不确定性,投资者无法通过一个固定的估值方法判断股价拐点的结束。尽管如此,业绩拐点型上市公司的静态PE或PEG估值与股价存在局部同步。

据统计分析,没有发现拐点型上市公司比较精确的估值规律,但是仍然有些可供参考的现象。从静态PE和PEG考虑,在业绩拐点型上市公司股价的底部大概率该期间内估值较高;在业绩拐点型上市公司股价的顶部大概率该期间内估值较低。

对于周期性或者业绩波动较大的上市公司,按照国际惯例一般参考近7-10年上市公司的平均利润计算PE估值。格雷厄姆建议“决不应该以超过公司平均利润16倍的价格买入股票。”这个平均利润是指上市公司7-10年的利润平均值。因上市公司有时候利润较少甚至亏损,有时候利润较多,所以需要一定时期的平均利润才具有参考价值。这个方法在国内市场有参考意义,但不是唯一的指标。因为这7-10年的平均数据存在不确定性。当有些年份盈利非常大,其它年份比较稳定,其PE估值便较低;当有些年份亏损很大,其它年份略有盈利,其PE估值便很高。

2、拐点型公司的退出

理论上,在投资者介入业绩拐点型上市公司之后,投资者选取下次业绩拐点出现前的股价最高点时退出能够获取最大利润。事实上,投资者只能选择在此股价最高点附近退出,所以我们研究的目的就是为投资者尽可能在股价的最高点附近退出提供帮助。

据观察,由于投资者对业绩拐点型上市公司的认知各有不同导致其决策行为“各自为政”。先知先觉的投资者往往会在业绩拐点结束确认之前退出,后知后觉的投资者往往等业绩拐点结束确立之后才退出。先知先觉投资者的获利大概率比后知后觉的投资者丰厚,因其掌握了业绩拐点型上市公司的拐点结束的历史规律。对于没有业绩拐点结束历史规律的上市公司,先知先觉的投资者也拥有成熟的投资思路和方法以及密切跟踪上市公司业绩变化的能力。

业绩拐点型上市公司的股价高点往往领先业绩拐点结束1-2个季度。因为先知先觉的投资者会提前退出,而之后介入业绩拐点型上市公司的投资者力量一般会逐渐减弱,导致业绩拐点型上市公司的股价难以再创新高。因此,业绩拐点型上市公司的退出时点要结合行为金融学共同判断,不仅是单纯业绩变化跟踪。如中信证券股价高点提前于业绩拐点的确立1-2个季度。

业绩拐点型上市公司的股价高点往往需要多次确认。因为上市公司业绩拐点结束后很少出现业绩断崖式下跌,而且后知后觉的投资者不会立即退出,所以上市公司的股价一般也不会出现断崖式下跌。

结论:投资业绩拐点型上市公司的退出要尽力掌握其业绩拐点的历史规律,密切跟踪其业绩变化以便能够提前1-2季度预判拐点结束的确立。当上市公司业绩拐点能够被判断之前股价涨幅已经较大时,不要仅按照提前1-2个季度惯例退出,也不要仅凭静态PE、PEG的估值水平决策是否退出,应该以近7-10年的平均业绩计算市盈率为参考,结合市净率和市值判断上市公司股价是否还有上升空间。另外,无论何种判断都要结合当前的市场环境和行业特点。

数据宝,证券时报股市大数据新媒体。原创作品享有著作权,转载请保留全部版权标识。

本文同时发布于微信公众号“数据宝”,文章地址:网页链接