万华的增长有两条主线,一是技术优势下产业集中度的提升,二是新能源汽车普及后石化产业链的重构。

万华的产品线主要分为两个部分。

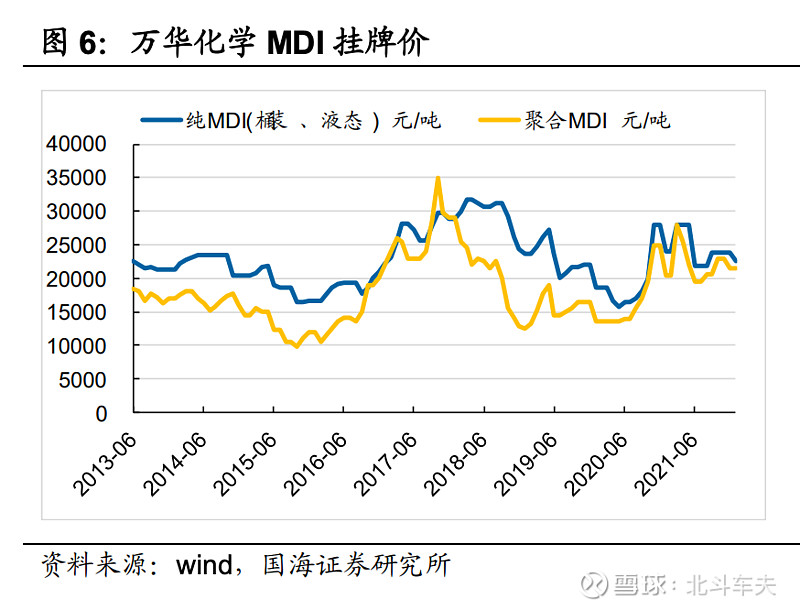

聚氨酯

目前万华的聚氨酯产能如下

“截至 2021 年末公司在烟台拥有 110 万吨/年 MDI、30 万吨/年 TDI 装置,在宁波拥有 120 万吨/年 MDI 装置,在匈牙利 BC 拥有 35 万吨/年 MDI、25 万吨/年 TDI 装置,福建拥有 10 万吨/年 TDI 装置。”

其中烟台基地通过技改产能在2021年初从60万吨提升到110万吨,宁波基地正在通过技改将MDI产能从120万吨提升到180万吨。福建产业园首期的40万吨MDI产能预计2023年能够投产。因此,万华MDI的产能在2024年年初产能能够达到365万吨/年,比2021年初215万吨/年的产能提升70%。

石化和精细化学品

这一部分产品的增长速度也很快,已经逐步撑起来万华盈利能力的小半边天了。从产能的角度来说,未来五年内这一部分的产能能够接近翻倍。

万华虽然是周期股,但每次在周期底部都保持了不错的盈利水平。这还要归功于其成本够低,产品过硬。

但万华化学的周期股属性使得对盈利进行估值往往是不靠谱的,只能根据往年业绩类比。2019年聚氨酯价格处于相对低位,这一年万华化学的盈利约100亿。因此我们可以保守估计三年后万华的盈利中枢可以上升到200-250亿。给20倍长期市盈率估值,安全买点大约在2000-2500亿以下。