此前写了一篇关于大宗商品超级周期的开篇文章《大宗商品超级周期的猜想,理论基础以及领涨品种的表现》,文中详细阐述了我对大宗商品长期的理解以及中期的关注要点,这个系列的内容应该是要写很多期,我索性把一些阶段性的思考都放到这个系列中来,也让自己的精力跟关注度更加聚焦。

今天公布了二季度的经济数据,上半年GDP为5%,但是二季度只有4.7%,我们抛开各种基数因素不谈,只谈目前的结构。在拉动GDP的三驾马车中,二季度美元出口同比增长5.9%,相比之下二季度社零同比增长2.7%、固投同比增长3.6%,均低于出口增速,我们很容易看出在看似还不错的增长背后,掩饰的是异常疲软的内需,这在资产价格中已经很明确的反应,自5月中见到高点以来股票指数连续调整,债券价格不断创出新高,商品市场也高度分化,更能反应国内经济的黑色明显走势更弱,代表中国出口以及海外需求的有色整体震荡偏强,甚至在3-4月走出了一大波上涨行情。

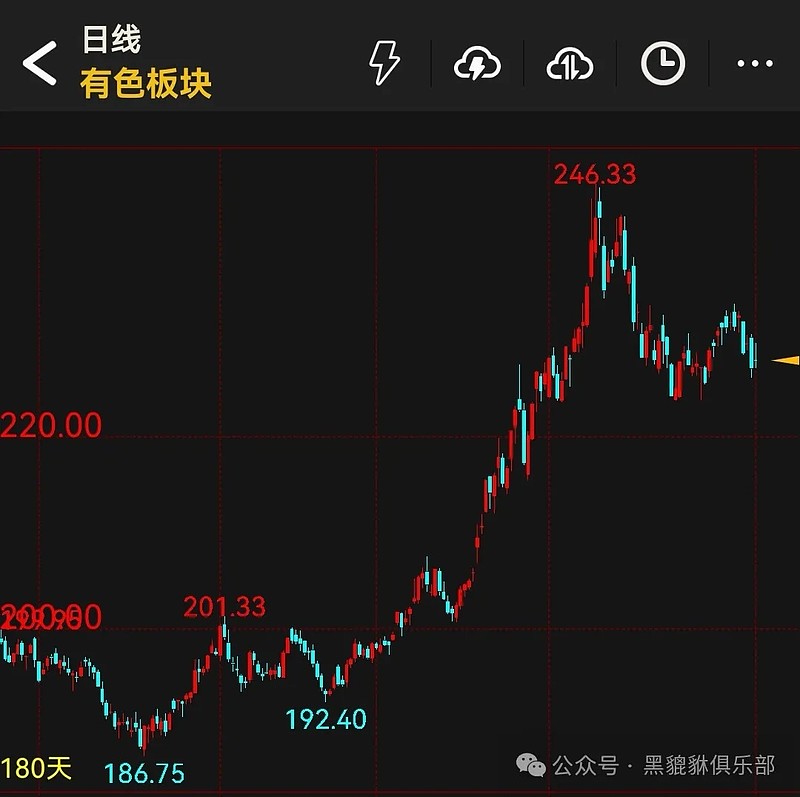

今年以来有色板块整体走强:出口+海外复苏

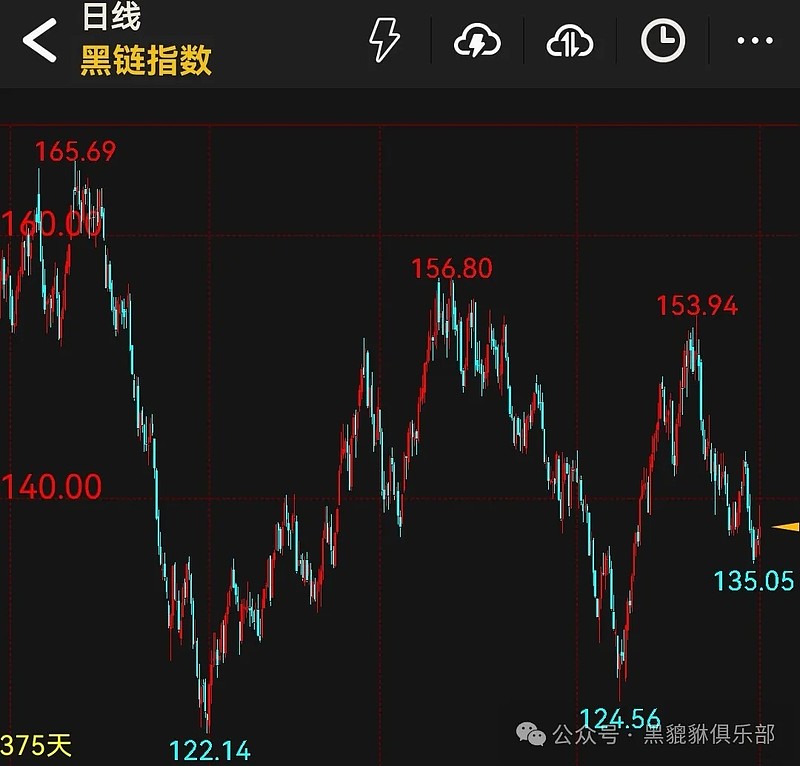

黑色板块非常疲软:地产+基建内需不足

而映射到股票板块上,有色无论是铜铝铅锌锡等基本金属还是小金属都明显的跑赢股票指数,也远比黑色的钢铁板块走的强很多。今年国内的出口不断走强海外需求相对旺盛,成为支撑有色金属以及能源价格的最核心因素,但是这种支撑可能在未来面对更大的挑战。

一方面随着美国经济的不断回落,美国重启降息,势必对我们的出口产生不确定性;另外一方面,在当前的情况下特朗普重新上台可能性是更高的,其不断鼓吹的对中国的关税政策一旦落地可能类似18年对我们出口带来很大的不确定性。而一旦出口真的开始降温,全球定价商品的价格就可能真的面临下行压力,主要是国内需求太弱想要短期支撑很强的价格难度较大,这其实是整个大宗商品在中短裙面临的最主要的矛盾。

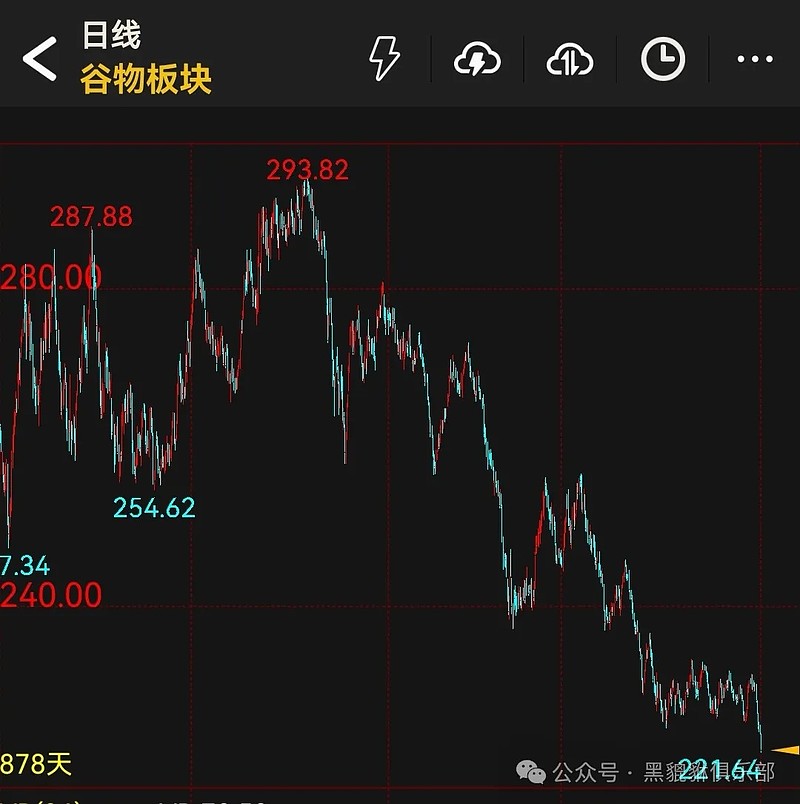

其实我们已经看到了农产品相关的板块是在不断持续下行的,已经在某种程度上反映需求得疲软,而在整个工业品中最强的依旧是有色以及原油,目前仍旧有海外的需求支撑以及供给减少的约束。

但是这并不意味着整个大宗商品板块就缺乏机会,其实上刚刚好相反,在很大程度上黄金可以作为商品的领涨指标,而黄金是在进一步往上走。目前整个大宗的处在,部分领涨的板块比如金银后续要开始主升浪反映全球经济疲软以及全球流动性的释放,稍微同步经济的工业品可能会出现最后的调整反映经济的不确定,而农产品逐渐反映通胀回落的阶段。一旦降息结束,全球经济重启上行,金银上涨结束,工业品就会开始1-2年左右的上行周期。这在历史上也多次走出类似的行情,考虑到目前的整个大宗商品供应紧张以及去美元化的故事,有理由相信这一次的中周期行情会走的更高,更久。

感觉目前大宗商品的轮动要重新回到原来的框架之中,流动性+需求+供给驱动,目前的流动性预期支撑金融属性强的品种不断走强创新高;需求预期支撑部分小金属商品,而绝大多数产品最终还是要定价到海外需求疲软,刚好对应的是中国出口下行,目前情况下全球PMI已经连续2个月在50以下,其实就是反映目前的需求情况,这个在《冷静以后,再看铜价》有更多的说明。

对金银保持紧密关注的同时,也要时刻留意目前处在弱势的商品,一旦调整结束,尤其是部分的小金属后面会有更大的涨幅。