全球经济依然面临下行压力:发达经济体将面临更明显的下滑

IMF 23年10月份对全球经济展望预测

全球经济增速预测值2023年3.0%,2024年的2.9%,远低于3.8%的历史(2000-2019年)平均水平。在发达经济体,随着政策收紧开始产生负面影响,经济增速预计2023年1.5%和2014年1.4%。

由于货币政策收紧,加之国际大宗商品价格下跌,预计全球通胀率将降至2023年的6.9%和2024年的5.8%。总体来看,核心通胀预计将更缓慢地下降,大多数国家的通胀预计要到2025年才能回到目标水平。

经合组织最新报告将2023年全球经济增长预期由之前的3.0%下调至2.9%;预期2024年经济增速为2.7%,较2023年预期低0.2个百分点。

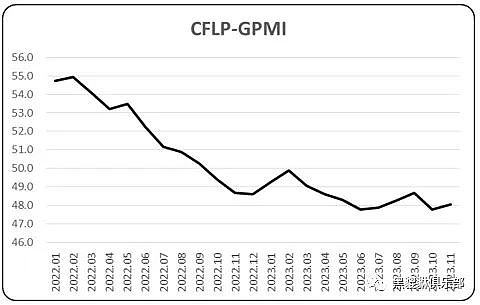

全球GPMI指数:制造业依旧面临压力,全球制造业进入补库存周期依旧面临不确定性

23年全球经济增速下行,24年这种情况将会得到进一步的延续,发达经济体高利率对经济的影响将会在经济,金融等领域显著增加,而全球的总需求在高利率环境下将会面临更大的不确定性,这点市场或许并没有从分定价。

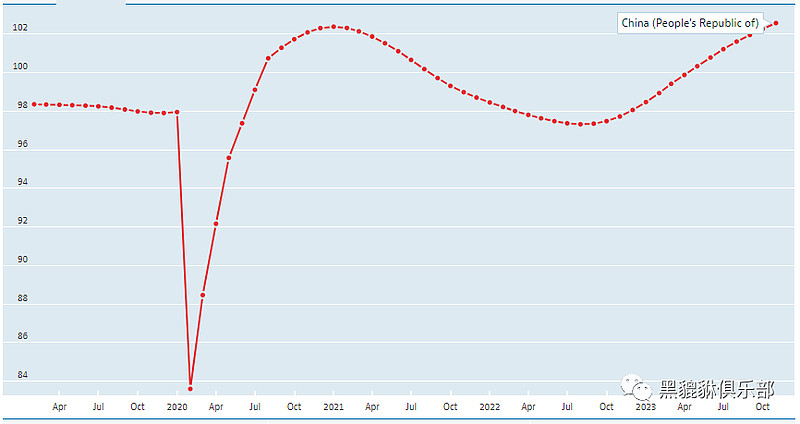

中国:依旧等待补库存动力增强

OECD经济领先指标——中国

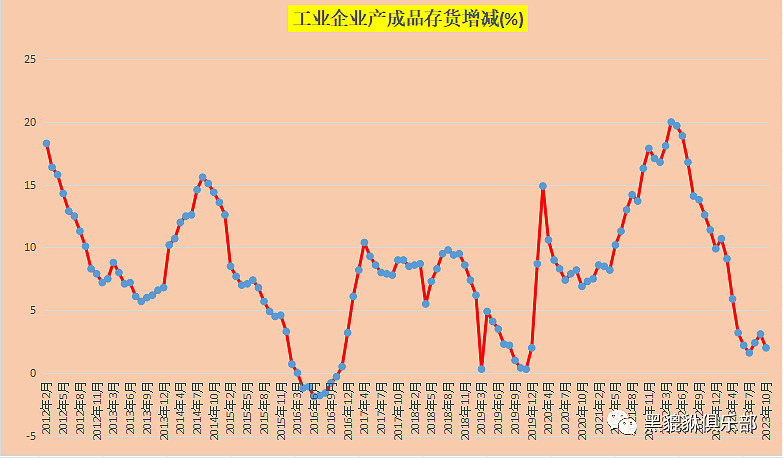

产成品库存:

国内经济压力来自地产的需求,无论是地产投资,还是地产消费,这引发了长期通缩的担忧,财政政策的进一步发力,货币政策依然维持偏松的状态,最终会带来经济的进一步的修复动力增强,但是增速在托底政策思想指导下,增速斜率依旧面临诸多考验。

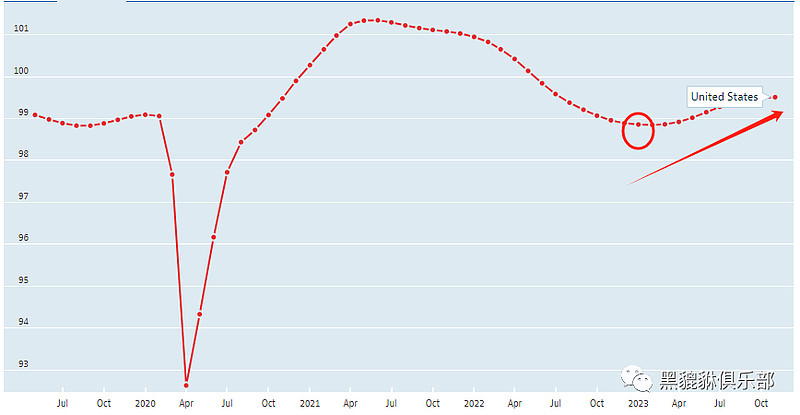

美国:软着陆与硬着陆的争议

OECD经济领先指标——美国

财政扩张,货币收紧不及预期预期,高利率尚且对居民企业产生显著的影响,使得23年美国经济整体超出市场预期,但是考虑到高利率的持续至少在明年上半年将会持续,经济的压力迫使货币政策转向将会是大概率事件,未来是否因为高利率引发经济的超预期下滑依旧面临较大的不确定性。

24年或许是23年的加强版,但是诸多问题依旧难以解决,全球经济增速将会进一步回落,欧洲面临更为严重的经济衰退压力,美国经济下滑动力更加凸显,而中国经济恢复动力进一步增强,但是依旧偏弱。G2—中美的货币政策分歧将会逐渐弥合,美联储降息,中国央行转向货币中性推动中利差开始逐渐回归均衡。 关于中美经济更多的探讨,我在23年度总结中有更为详细的阐述,这里不再展开。

大类资产情况:基于全球经济进一步回落,货币政策转向宽松 债>股>商品

债市以及相关的市场将会是最优的资产类别:欧债>美债>中债>日债

全球股市:全球股市将会在24年整体表现相对较好的基础上,先受益于流动性释放的预期,后在利率高位叠加企业盈利下行的压力开始承压,这里的不确定性将会是AI是否引起更大的生产效率的改变,但是整体回报可能要显著低于23年(关于A股情况请参考后续内容)。

大宗商品(关于大宗商品更为详细内容,请参考后续文章):黄金>铜>原油,分别反映全球流动性的释放经济疲软,制造业的压力以及居民需求的回落,这跟今年较为类似。大的方向,商品可能是最弱的资产类别,大幅度回落进入熊市仍旧是基本预期跟假设,以反映全球的财政刺激接近尾声以及紧缩货币带来的更大的影响。