上一篇介绍了二师兄所在的行业,本章我们会谈下此行业中三家具有代表性的公司。

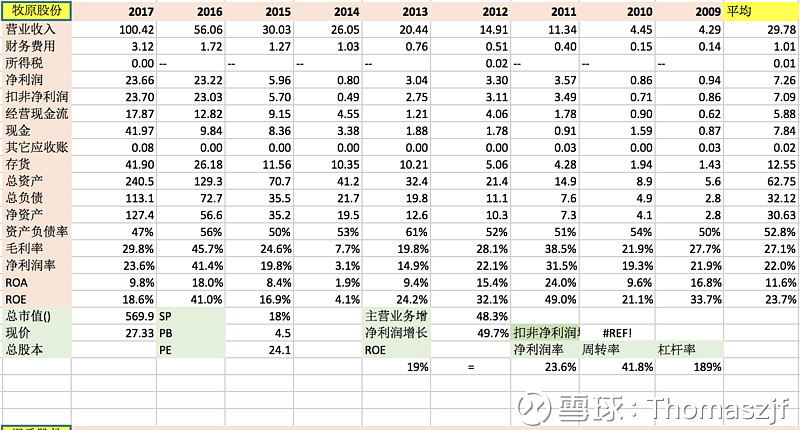

牧原股份

牧原股份是家一体的完整封闭式生猪产业链公司,环节包括生猪育种、商品猪饲养、饲料加工、种猪扩繁等。公司采用全程自养方式,结合强大的生猪育种技术、优越的地域环境、自动化的饲喂系统和扎实的管理队伍,使得公司在成本控制,疾病防控和规模化经营等方面拥有明显优势;作为沪深股市累计涨幅最大的一家(年化48.9%)究竟他有什么突出的地方呢?

亮点

• 牧原股份的营收年增长率为48.3%,企业发展迅猛,增长速度将近是温氏的和双汇的三倍。并且牧原是近十年唯一一家猪周期性行业里收入没有出现下滑的,可见其一体产业链所带来的功效。

• 牧原股份的净利增长无比亮眼,上市以来净利增长率达49.7%,与上市股价年增长的48.9%漂亮衔接。股价的增长源自于净利的增长。牧原股份完美印证了这一说法!

• 牧原股份的毛利率也十分出色,平均毛利率为27.1%。比温氏股和双汇高出整整10-14个百分点。真是木有比较就木有伤害呀~ • 牧原股份的净利率再次光辉闪耀,在养殖业达到22%的平均净利率实在不简单。对比之下,温氏的10%和双汇的4.7%真是相形见绌。

• 在资产回报率来看,牧原对比之下则显得没那么出色,加权平均ROE为23.2%。但这也是只有非常优秀的企业才能达到的一个指标。

牧原股份近年的上涨得益于其一体化的完整封闭式产业链与其完善的管理系统。随着国家逐渐加大畜禽养殖污染防治和生态环境保护规划的力度,未来畜禽养殖场(小区)和养殖专业户会慢慢减少,行业集中将是大势所趋。牧原股份必定是当中最大的受益者。并且,未来行业发展空间也非常巨大,目前33%左右的生猪出产于50头以下的散养户,500头以上的专业,规模户达38%,万头以上规模的还不到2%。牧原股份在2017年的全国出栏量只占全国的1.05%,可见未来前景相当可观。本公司重磅推荐。

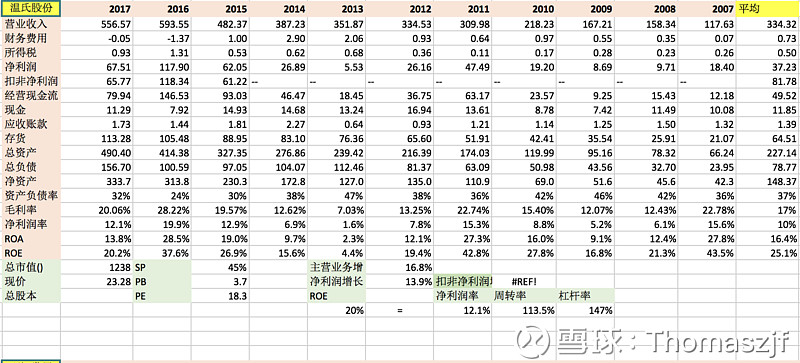

温氏股份

广东温氏食品集团股份公司成立于1983年,以肉鸡、肉猪的养殖和销售为主,配套食品加工、现代农牧装备制造、兽药生产、生鲜食品流通连锁经营。温氏股份与农户深度合作,以其“企业+农户”模式闻名行业。公司负责品种繁育、种苗和饲料生产、饲养技术指导、疫病防治、产品销售等环节,合作农户负责鸡和猪的饲养管理。由于农户端不容易控制,与牧原的自营模式相比,温氏模式受猪周期的影响更大。

• 温氏作为多年行业龙头,其多年平均ROE和ROA仍是相当可观的,分别是25.1%和16.4%。

• 温氏的多年平均毛利率和净利率分别为17%和10%。但波动较为剧烈,这是“猪周期”行业价格涨跌所致。

• 由于猪周期的影响,以2007年的数据计算的温氏的营收和净利增长分别是16.8%和13.9%。若和牧原一样,从2009年开始计算,温氏的营收和净利增长分别是16.2%和29.2%,仍低于牧原的增长。面对国家对规模化养殖转型的政策扶持力度不断加大,行业市场集中度逐渐提高,温氏模式如果不能及时进行调整,未来公司的市场份额和收益水平可能因激烈市场竞争而下降。

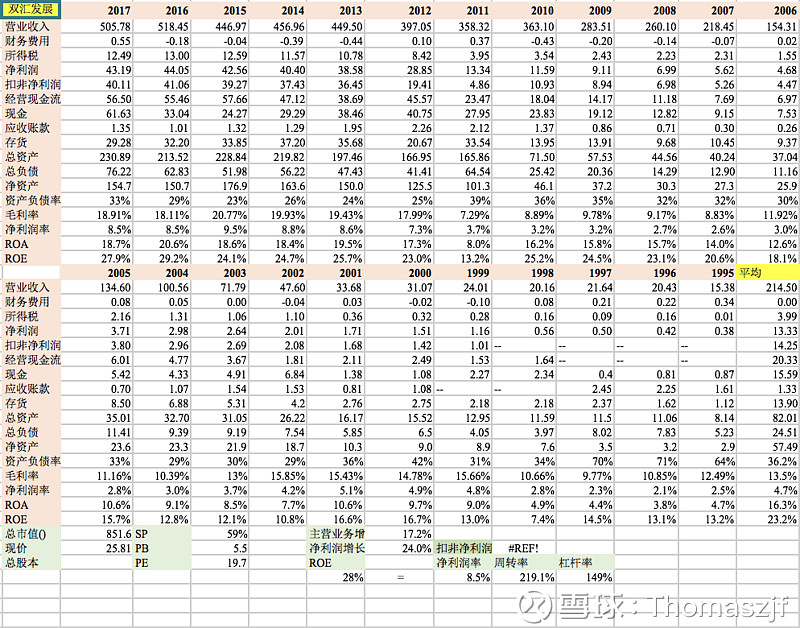

双汇发展

提到肉制品,双汇这个品牌大家一定不陌生。作为中国最大的肉类加工基地、农业产业化国家重点龙头企业,双汇发展在全国28个省市建有30多个现代化的肉类加工基地和配套产业,拥有近百万个销售终端,年产销肉类产品300多万吨。双汇发展控股母公司-万洲国际在2013年收购了美国史密斯菲尔德食品公司,成长为世界领先的肉类加工行业龙头。

• 作为一家以上市20年的老公司,双汇发展的多年平均ROE有23.2%。这得益于它优秀的资产运用能力,超过200%的资产周转率远高于另外两家公司。

• 双汇发展有超过60亿的现金在账上,能覆盖绝大部分的负债。

• 相比于牧原和温氏,双汇有超过1的派现融资比,给投资者的回报更高。

牧原、温氏和双汇互为上下游的关系,牧原和温氏作为肉猪养殖企业为双汇提供了稳定的原料供应。充分利用国内和全球资源,做好产品,是双汇发展保持和巩固领先地位,为广大消费者、股东和社会创造永续价值的关键。