$兖煤澳大利亚(03668)$ 2023年度业绩正式发布,2023年对兖澳的预测是以上半年业绩为基准预测下半年,以此推测全年业绩,仅对影响较大的主营业务项目进行测算,追求模糊的正确,由于对费用采用半年汇总毛估的方式,因此带来理解上的一些困难与偏差。此次将预测做利润表模型化处理,修正了原有一些错误之处,同时也依据四季度的价格对2024年业绩做出预测。由于可得信息并不充足,也没花太大精力去细抠费用明细项目,此次预测在费用等方面大体参照2023年度数据,部分数据做调整。本次预测总体遵循谨慎性原则,后续结合公司发布的季度产量、价格、现金成本的指引,利用测算表进行调整,可以结合市场先生给出的股价,判断股息回报如何,对投资决策起到辅助决策作用。

1、2023年业绩预测偏差

关于兖澳的预测及预测逻辑主要分布于之前的三篇专题文章:

我不是分析师系列:(23)兖煤澳大利亚Q3业务数据发布与2023全年预测跟踪

下表是本次整理的预测实际对比表:

2023年度的预测大体上做到了模糊的正确,主要偏差在于平均实现价格高估10澳元/吨,造成收入多估3亿澳元。同时,成本费用方面实际比预计少7600万澳元。最终,影响税前利润比预测少2.19亿澳元,税后利润少1.44亿澳元,EPS少0.11澳元,派息少0.05澳元。

2、2024年预测情况

预测基础

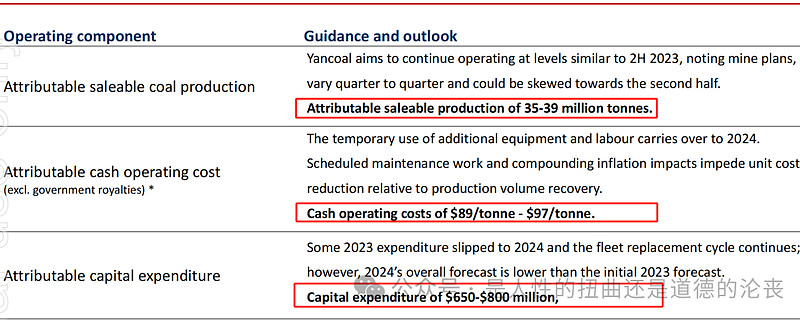

采用公司年报提供的三大指引中值:(1)归属销量3500-3900万吨(3700万吨)(2)现金运营成本89-97澳元/吨(93澳元/吨)(3)资本开支6.5-8亿澳元

价格假设

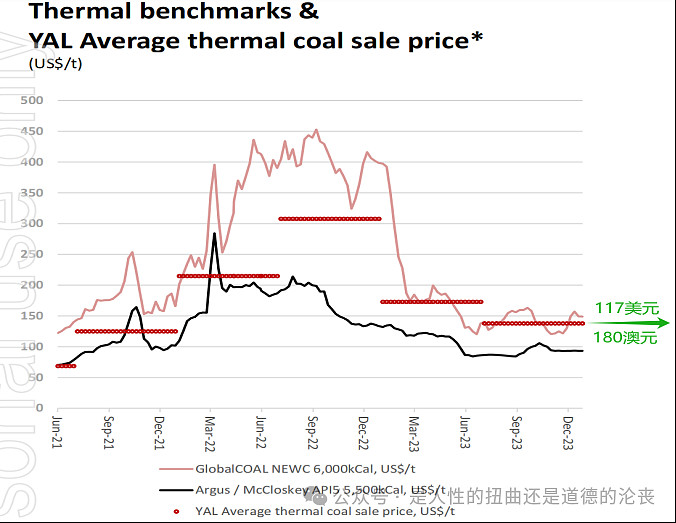

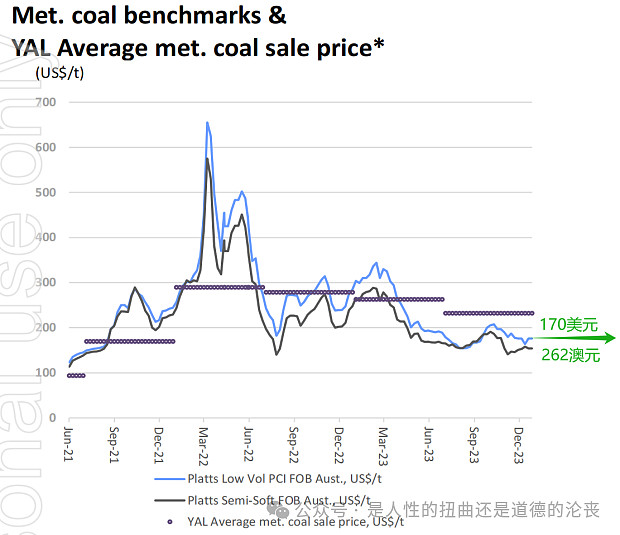

2024Q1报表价格将运行在四季度价格指数区间,动力煤假设为117美元(180澳元),焦煤假设为170美元(262澳元)。Q2-Q4的价格暂时与Q1相同,后续根据Q1的均价调整预测。

在此基础上,预测自产煤销售收入如下表:

现金成本按照指引中值93澳元/吨计入,对除自产煤收入之外的其他收入与费用进行毛估后,得到全年预测利润表如下:

结论

按指引销量、现金成本中值估算,在煤价没有上涨的情况下,税后利润将下降到13.5亿澳元,EPS下降到1.02澳元,常规派息下降到0.51澳元/股。上周五收盘价31.4港元对应PE为6倍,归属2024年股息率为8.34%(未扣港股通股息税20%),6.67%(港股通扣除股息税20%)。 随着近期股价的上涨,在上述预测下,兖澳就只能算中规中矩了,不像之前的性价比那么突出。

3、影响结果的关键因素

再次重申,以上预测是根据当前情况的公司指引与现有煤价所做预测,形势一定会演变。演变的关键因素在以下几点,这也是日常之所以跟踪这些关键因素背后的政治、经济、供需情况变化的原因。预测仅作为一个基础,可以根据个人主观判断观点调整预测的一些关键假设。

关键因素如下:

国际煤价 产销量 单位现金成本 是否存在新并购计划 股利政策 股价

如果有时间,下篇可以写一下个人对这些关键因素的想法,及可能带来的不同结果,那就带着主观偏向了,仅供参考。

感谢阅读!