昨天,金山软件(HK03888)与金山办公(SH688111)同时被重锤,金山软件暴跌21%,金山办公暴跌18%。

暴跌的原因有两个,一是港股母公司金山软件业绩变脸,归母利润同比大幅下滑;二是金山办公股东奇文N维减持公告。

确实,业绩变脸和股东减持对上市企业来说是实实在在的利空,但市场常反应过度,如果不细查,很可能错过市场送来的黄金坑机会。

是不是机会,我们看数据。

首先看业绩变脸的事。

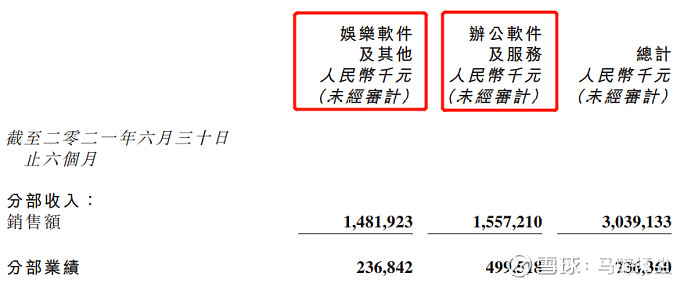

金山软件是国内老牌互联网软件企业,主要业务为办公软件、游戏和云服务等业务。其业务板块如下:

公司业务均来自并表,公司旗下安全软件猎豹移动(CMCM.N)及云服务厂商金山云(KC.O)分别于2014年、2020年分拆上市,不再参与并表。因此现并表业务包括办公软件业务和游戏业务。其中,办公软件业务主要由金山办公承运,核心产品包括 WPS Office 办公软件和金山词霸,公司持股 52.7%;游戏业务主要由西山居经营,核心游戏有剑侠 IP 系列,公司持股 71.6%。

金山软件2021年上半年业绩:营收30.39亿元,同比增长17.28%;归母利润1.65亿元,同比下滑98.20%。2021年收入中游戏娱乐收入占比48.8%,金山办公占比51.2%。业绩下滑主要是游戏娱乐部分引起的,收入下滑11.67%,利润则直接腰斩以下,下滑64.58%。

因金山软件只披露合并报表数据未单独披露两个并表公司更详细数据,因此我们单看金山办公业绩表现。

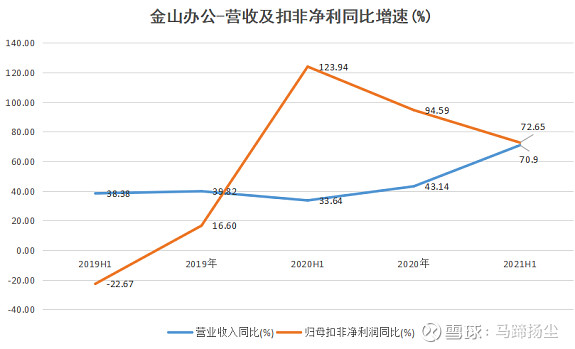

金山办公2021年上半年业绩:金山办公营收15.65亿元,同比增长70.90%;归母利润5.488亿元,同比增长53.54%;归母扣非净利润4.588亿元,同比增长72.65%。可以看到,金山办公收入高增长,但归母扣非净利下滑较多。

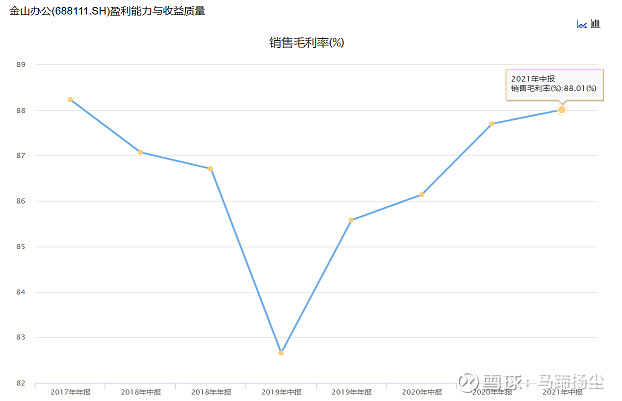

一般来说,收入与利润同步增长为正常,利润增速高于收入增速为改善,反之则要分析原因,影响扣非利润最主要因素为销售毛利率及三费(销售费用、管理费用、财务费用)。

考察金山办公的销售毛利率,可以看到,毛利率保持上升态势,企业产品竞争力没有问题。

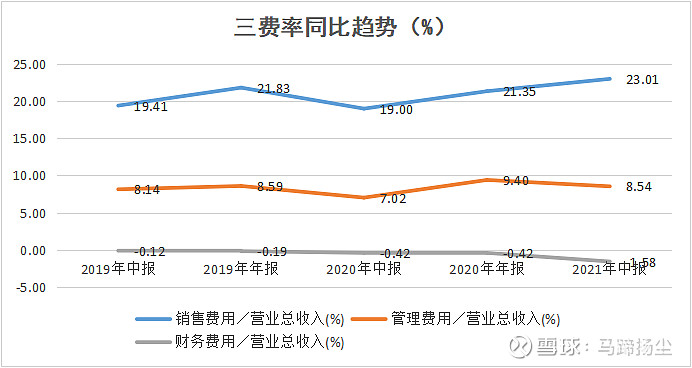

考察三费占比,可看到销售费用占比上升4个点至23.01%,管理费用几乎持平,财务费用占比下降,三费营收占比29.97%,较2020年H1 25.6%,2019年H1 27.43%略高,但还属于正常波动吧。

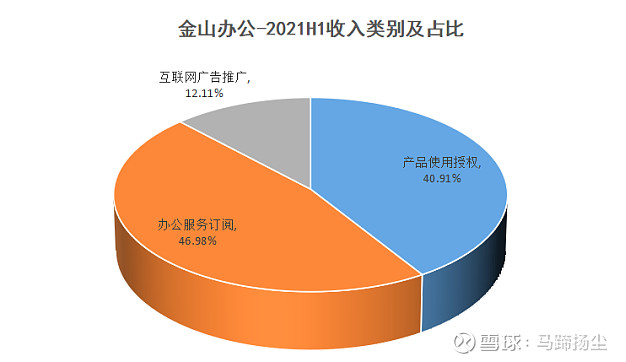

从业务构成分析,公司的收入来源主要分为办公软件产品使用授权、办公服务订阅和互联网广告推广三种。2021上半年,办公软件授权业务收入为 6.40 亿元,同比增长 199.79%;办公服务订阅业务收入为 7.35 亿元,同比增长 37.92%;互联网广告推广及其他业务收入为 1.90 亿元,同比增长 12.15%。

办公软件产品使用授权主要为政企及各型组织机构提供产品使用授权;办公服务订阅模式用户包括机构客户及个人客户,机构客户除了产品授权外,也可通过服务订阅方式得到服务。个人订阅服务主要为个人用户提供WPS 会员(含超级会员)、稻壳会员两类服务。对于免费用户,公司采用“免费+广告”的盈利模式,为有推广需求的客户在客户端及网站平台上提供广告位。

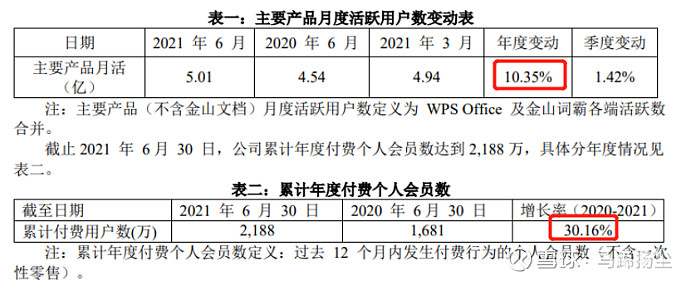

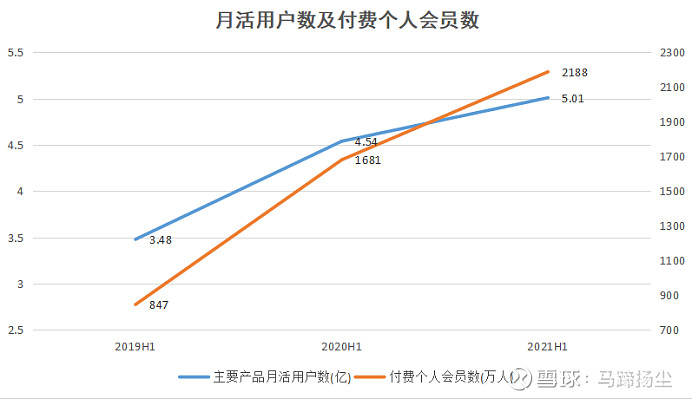

看网友分析另一个担心金山办公月活用户数及付费个人会员数增长率下降。2021上半年金山办公主要产品月度活跃用户数(MAU)超过5.01亿,2021H1/2020H1同比增长10.35%,2020H1/2019H1这个数据是30.5%。年度付费用户数2021H1/2020H1同比增长30.16%,2020H1/2019H1这个数据是98.47%。

金山办公月活用户数超过5亿,WPS主要市场均在国内,这个渗透率已相当高,增长率下降是必然趋势。金山办公未来的增长主要还是在授权方面,在国产替代自主可控的政策下,政府办公领域中金山软件可谓是独一家,有望完全取代微软Office的市场份额。

再从市场预期来看,金山办公半年报业绩可以说是略超预期。

32家机构对金山办公2021年业绩预期为EPS 2.6元。

2020年金山办公稀释每股收益1.90元,2020年上半年为0.7753元,完成度40.81%。照此上下半年比例推算,2021年稀释每股收益预期为2.6元,上半年预期应为2.6*40.81%=1.061元,2021半年报每股收益1.19元>1.061,应该算超预期才对吧。

最后说一下减持。奇文N维合计持有公司股份61,997,746股,占公司总股本的13.45%。股份为公司IPO前取得股份,该部分股份于2020年11月18日起解禁上市流通。拟减持比例为0.69%。

减持者不是控股股东、实际控制人、公司高管,规模也很小,完全是投资者的正常财务操作。