按:上一次锂电产业链的分析新能源汽车行业之胜而后求战-电池篇,笔者主要从市场格局入手,成功选出了大牛股德方纳米、恩捷股份、天赐材料等,如果在我发文时买入,短短一个月股价近翻倍,说明分析方法是有效的。本次光伏产业链拟也密集发布一个系列,希望能抛砖引玉。

国家能源局周末的一纸《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》彻底点燃光伏行业。这个通知可不是概念炒作,它能带来巨大的增量市场需求!

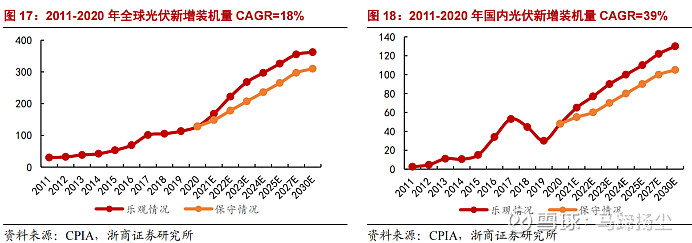

全球各国相继出台碳减排规划,中国提出 2060 年碳中和目标以及十四五大力发展可再生能源的愿景,国家能源局在《关于2021年风电、光伏发电开发建设有关事项的通知》提出,2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,2025年非化石能源消费占一次能源消费的比重达到20%左右。2020 年,全球光伏新增装机达 130GW,创历史新高。2021 年随着新冠疫情影响减弱、需求逐步恢复,预计全球光伏新增装机容量有望达 160GW,同比增长 23%。2020年-2030年,保守情况下,全球光伏新增装机量CAGR超过18%,中国市场超过39%。

这么长的赛道,这么厚的雪,这是时代赠予我们的大机会。但同时,这也是大浪淘沙的过程,不是每个骑白马的都是王子。抓住行业龙头,在合适的价格买入,是普通投资者战胜市场的有效手段。

1、光伏产业链概览

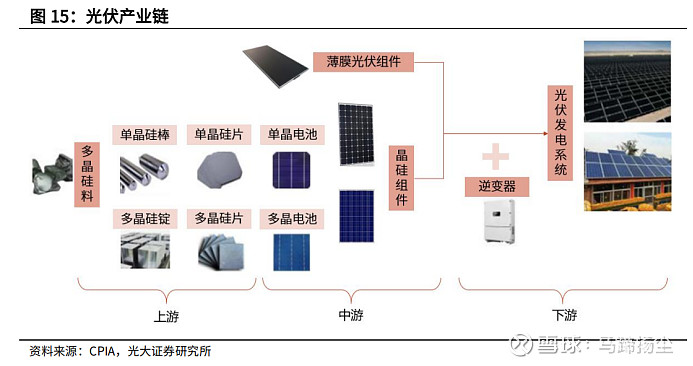

光伏产业链包括硅料、硅片片、电池片、电池组件、光伏发电应用等6个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。从全球范围来看,产业链6个环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

2、上游环节-多晶硅料

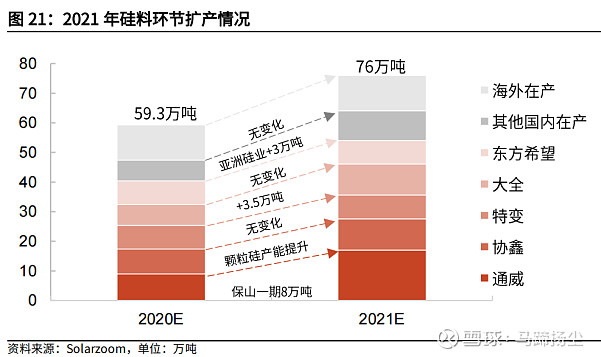

2020年光伏硅料CR5占比由2019年69.3%快速提高至87.5%,2021年随着通威(扩产8万吨)、大全(扩产3.5万吨)的扩产有进一步升高趋势。

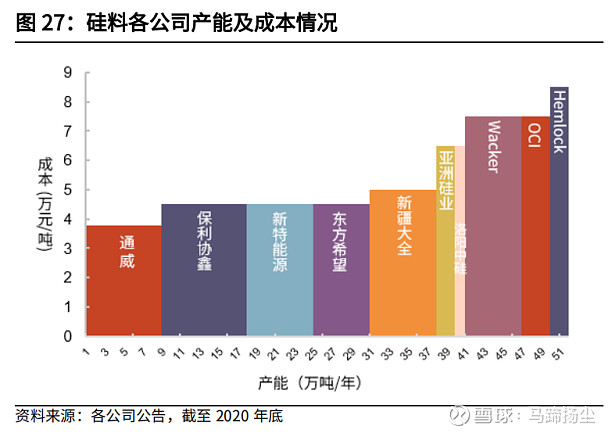

从各硅料公司的成本来看,通威具有最大优势。

这个环节就看通威股份一家,龙二龙三不明,保利协鑫(HK03800)只有36%为硅料硅片业务、新特能源(HK01799)29.51%硅料业务、东方希望(未上市)、新疆大全(未上市)。

3、上游环节-硅片

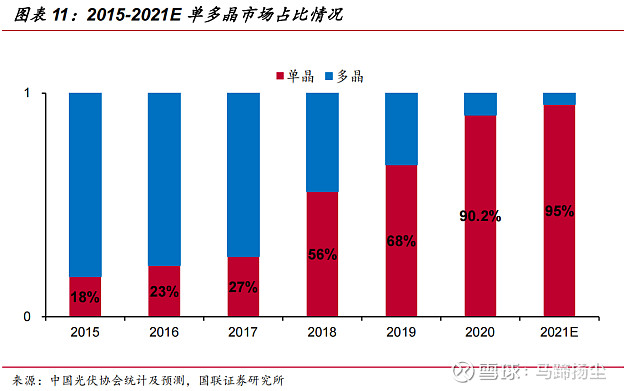

随着单晶技术的大幅进步,单晶硅太阳能电池组件的平均价格从2018年的每瓦峰值0.39美元降至今年的0.24美元,多晶产品同期从0.31美元跌至0.21美元。单晶硅迅速挤占多晶市场,单晶占比从2019的68%到2020年90.2%,2021预计将达95%一统天下,因此只讨论单晶硅片情况。

2019 年底,全球硅片有效产能为 185.3GW,产量为 138.3GW,单多晶比例 3:1,中国凭借晶硅技术、规模化、成本控制以及产业链齐备等优势,国内光伏硅片制造领先于世界,2019 年中国产能在全球占比达到 93.7%,提升 2.9pct;产量占比达到 97.4%,提升 4.3pct。

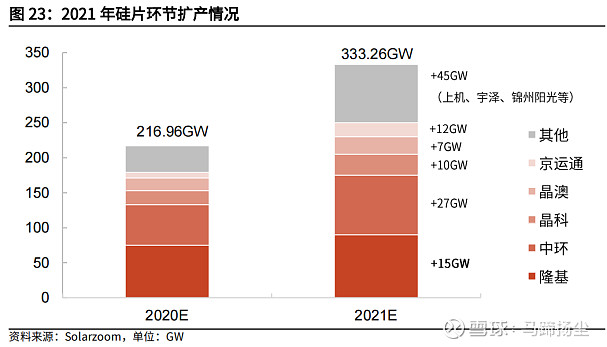

单晶硅片市场由隆基和中环构成双寡头格局,中环股份和隆基股份的产能分别为 30GW 和 45GW,两家合计产能为 75GW,占单晶片总产能 64%,占硅片总产能的 40%。2021年两家再大规模扩产,扩产后中环有赶超隆基之势。

从财务指标上看,隆基股份在规模、毛利率、净利率、ROE都较中环股份、晶澳科技更胜一筹。

4、中游环节-电池片

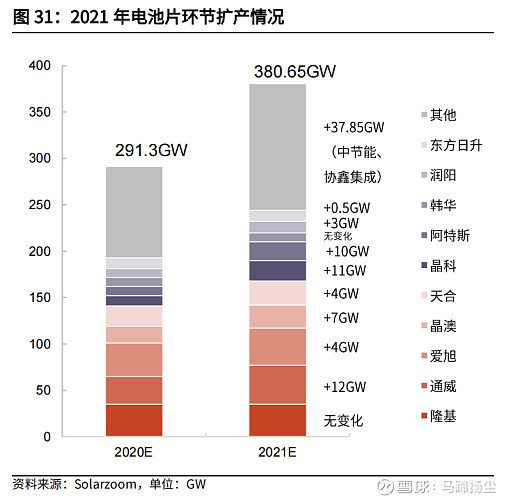

电池片领域随着光伏整体格局的调整在不断变化。在经历了531新政的2018年之后,市场形成了以通威股份和爱旭股份这两家企业构成的稳固第一梯队(隆基的电池片直接做成组件,以组件形式销售)。

2020 年通威电池片出货 22.16GW,远超行业第二名爱旭股份的13GW.16,继续稳居全球电池出货冠军。

从营收及市值来看,爱旭股份都偏小,勉强可作为备选,这个领域通威股份一家独大。

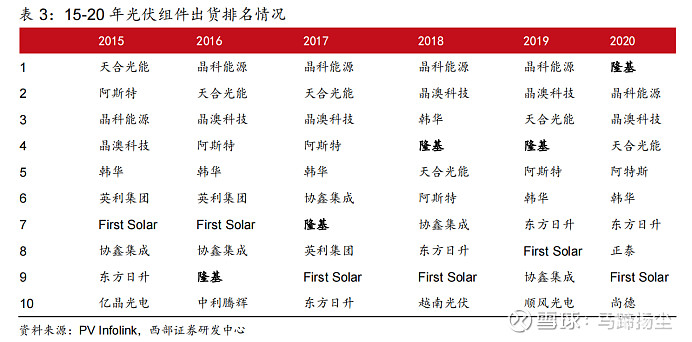

5、中游环节-组件

组件是通过串并联电池片,再以密封的方式加工而成,生产过程中需要外采多种原材料,且加工过程中的技术壁垒较低,所以长期以来单个组件环节的盈利情况通常都较差。由于技术壁垒偏低,此前组件环节的格局一直较为分散。2019 年 CR5 40.7%。从过去几年以及未来产能规划来看,组件环节的集中度不断提升。预计到 2022 年底,组件环节的集中度将提升至 CR5 47.9%,CR10 69.3%。

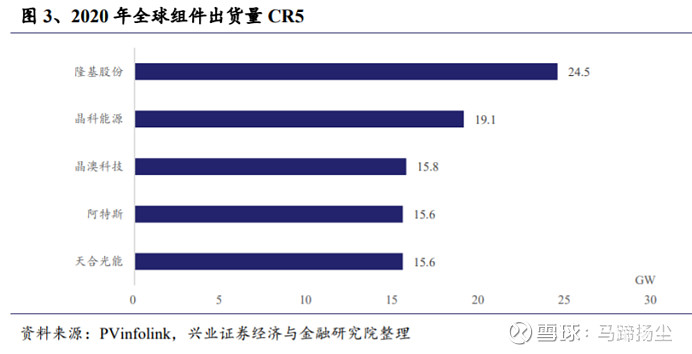

2020年全球组件出货CR5为隆基股份、晶科能源、晶澳科技、阿特斯、天合光能,中国独占四席。

从2015起6年内,隆基股份进步最明显,从2015年Others稳步进展到第一名,实在厉害!

另一个可参考维度为 PV Tech、BNEF 等国际评估机构可融资性评级,隆基股份为唯一的AAA级。

隆基在此环节完胜。

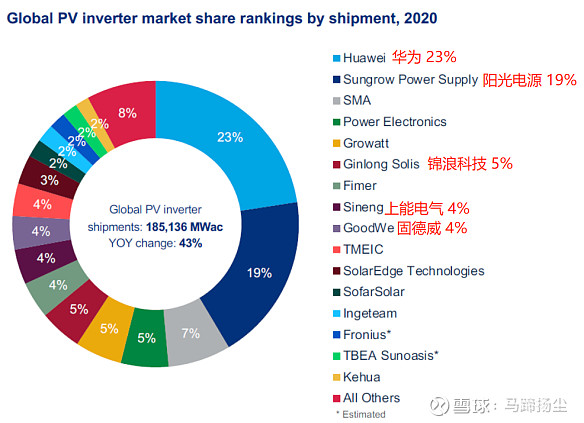

6、逆变器

中国诸多逆变器厂家继续把持着逆变器产业的高市场份额,根据最新榜单显示,华为以连续六年第一、2020年全球市场份额排名首位的成绩再度引领行业,市场份额23%。阳光电源市场份额19%,列第二;SMA居第三。古瑞瓦特、锦浪科技分列第五、第六,上能电气和固德威进入前九,特变电工、首航新能源也名列前茅,科华数据挤进了前二十。

华为未上市。从财务指标上看,2020年,阳光电源逆变器收入占比为38.97%,锦浪科技、固德威逆变器收入占比近100%,上能电气逆变器占比88.90%。

阳光电源逆变器部分毛利为35.03%,与锦浪科技31.82%、固德威37.60%。

龙一为阳光电源,锦浪科技、固德威成长性也不可小觑,可以作为龙二龙三关注。

下游电站端主要以大型央企、国企的投资运营为主,对企业的资源获取能力要求较高,投资逻辑与前面几个环节不太一样,另文再分析。

最后总结一下:

多晶硅料:通威股份独大

电池片:通威股份独大、爱旭股份备选

组件:隆基股份独大

逆变器:龙一为阳光电源,锦浪科技、固德威值得关注