投资从长期看,赚的是企业成长的钱。从这个思路出发,我们不妨从未来几年净利润增速来评估所投资标的的价值。

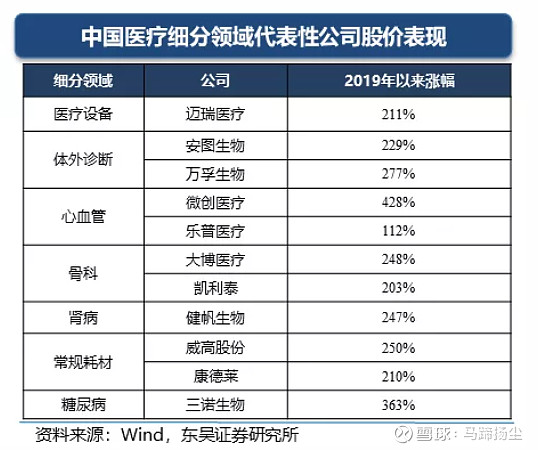

上篇分析过,医疗器械是未来几年的黄金赛道为什么说医疗器械是黄金赛道?。各细分赛道代表公司自2019年以来涨幅可观。

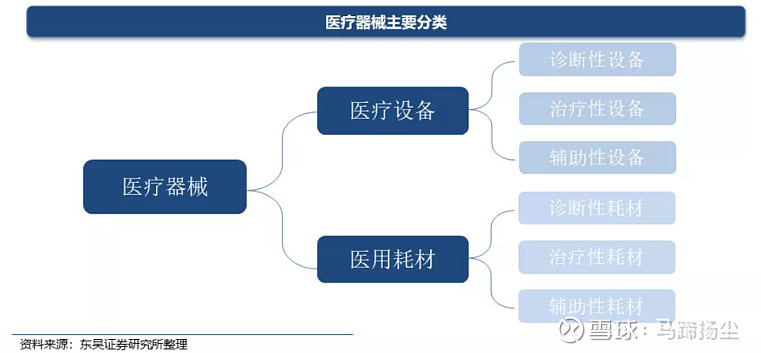

申万行业医疗器械分类共有78家上市公司。医疗器械包括医疗设备和医疗耗材,二者又可细分为诊断性、治疗性、辅助性设备/耗材。

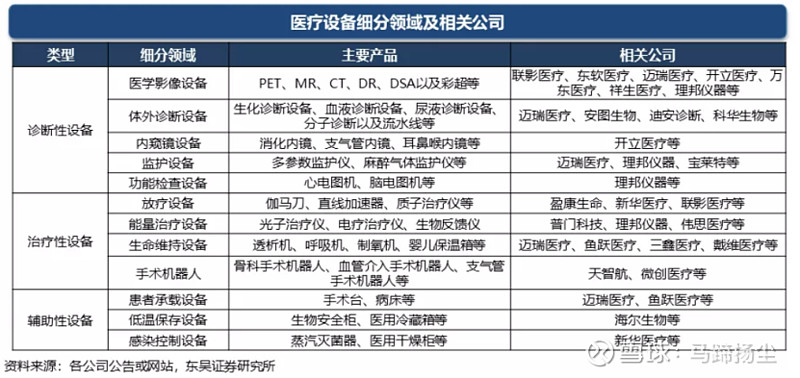

医疗设备代表公司如下:

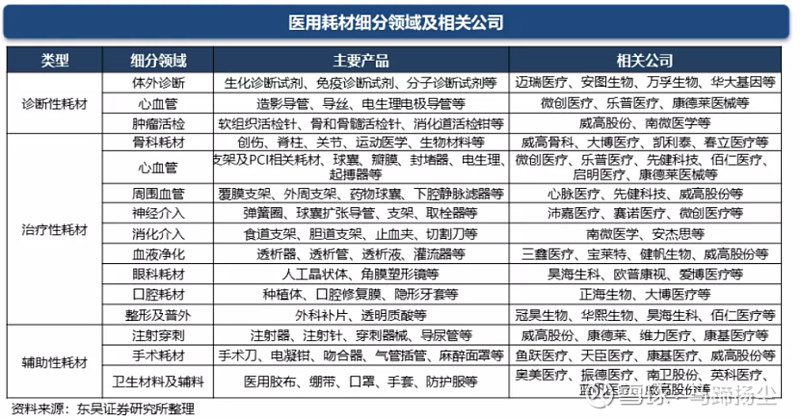

医用耗材代表公司如下:

考虑到医疗器械在国内刚起步,市场格局远未定,未来谁能成为真正的头部还未可知。

常用的PE仅仅反映了某股票当前价值,PEG(市盈率相对盈利增长比率)则把股票当前的价值和该股未来的成长联系了起来。对处于上升阶段的行业或企业,PE往往波动很大,更适合用PEG来评估。

因此我们以机构对未来三年业绩预测为基础,测算PEG,从而评估公司的投资价值。测算PEG的关键是对业绩增速的预测,一般来说,有5家以上机构做过预测的公司有较强的参考意义,一方面说明公司有较高的市场关注度,属行业头部企业;另一方面,多家机构预测的均值有助于减小误差,更接近客观真实。

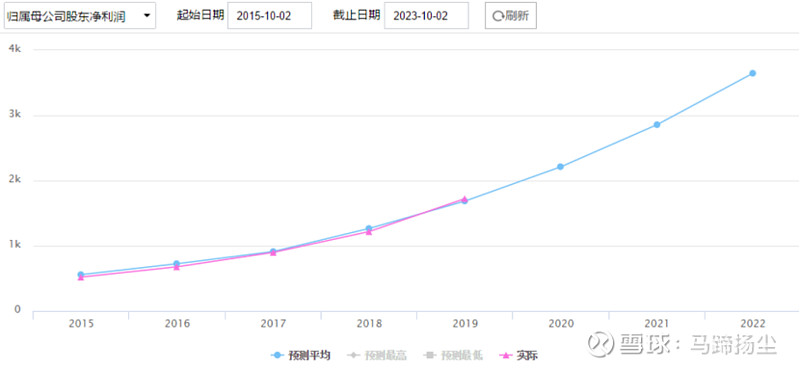

以乐普医疗为例,2015-2019五年预测与实际误差率在6%左右,因此多家机构的预测值具有很高的置信水平。

先看看全局,分别考察全A、医疗全行业、医疗服务、生物制品、医疗器械,选取预测机构数超过5家,2020-2022三年归母利润增速不低于20%,剔除增速超过200%变动的异常数据(业绩大幅波动要么是公司或行业不稳健、要么有非主营收入影响),可得到全景图:

全部4000多家上市公司中,有5家以上机构做过未来三年业绩预测的有936家,未来三年预测利润增速为27.5%,现市盈率为49.3,PE相对业绩增速为2.3,远大于1的PEG说明A股投资者对高成长公司给的估值不低。

医疗器械有27家公司进入样本,未来三年预测年均利润增速为40.2%,PEG为2.7,对比医疗服务领域PEG的3.3及全A样本PEG2.3,估值还不算贵。

低增长也可能是价值陷阱,从概率上予以排除,从医疗器械27家样本中,再选取未来三年每年净利增速不低于10%公司,得到18家。

应该说,这18家公司具有很高的研究价值,如万孚生物、乐普医疗,PEG已快接近1,调整较充分,又到了扣动扳机时刻。PEG高的标的迈瑞医疗、欧普康视,妥妥的大白马,可耐心等待均线回归。

趁着假期,后续我再就这些标的切入所属细分行业展开分析。