今年上半年,医疗和消费远远跑赢大盘指数。从7月开始大盘进入调整,部分医药股调整幅度已经超过30%。作为一个具有长期增长逻辑的行业,四季度又迎来了建仓机会。

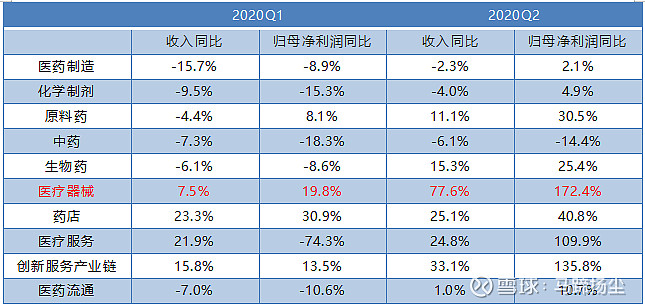

医疗行业,哪些细分子赛道值得重点关注呢?先看看2020年Q1、Q2医疗各细分行业业绩表现:

据2020年季度中报疫情影响下,287家医药上市公司2020Q1收入和归母净利润总额增速分别为-2.8%和-3.8%,随着Q2疫情逐步好转,2020Q2营业收入总额增长为9.1%,归母净利润总额增长为47.1%,二季度改善明显。医疗器械行业表现亮眼,比其他细分行业增速优势明显。

医疗器械行业成长稳定性高,受经济周期波动性较小,随着人们生活改善、人口老龄化程度提高,行业有望保持持续稳健增长。中国作为人口大国,医疗器械需求旺盛,未来3年整体复合增长约15%,细分赛道增速更加可观,如康复医疗器械市场达近5年的复合增速高达25%。

除了高增速,医疗器械的投资逻辑如下:

逻辑一:国产替代

医疗器械只需模仿改进,容易突破,与创新药高耸的专利壁垒相比国人更有优势。目前国产占有率低,有很大的替代空间。

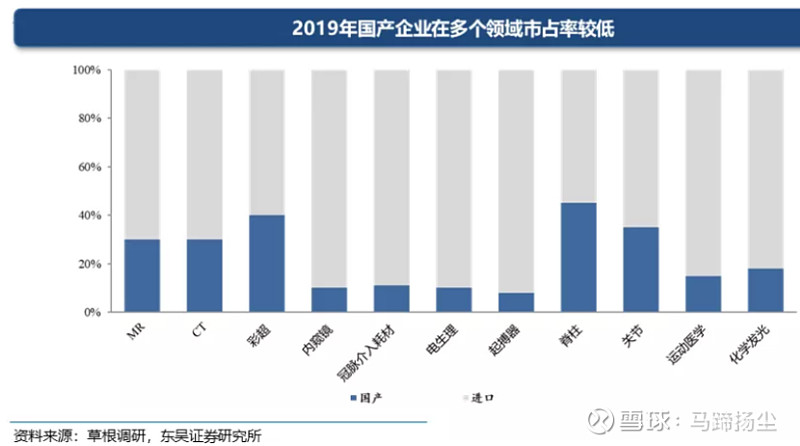

在设备领域,国产MR、CT、彩超等技术水平仍与外资有较大差距,国产化水平仅有30%,在内窥镜领域甚至不足20%。

在耗材领域,除了在心脏支架等少数领域国产比例超过70%,PCI手术相关介入耗材、关节、化学发光检测试剂等领域国产比例不足30%。

逻辑二:渗透率提升

部分医疗器械具有消费属性,随着健康意识、支付能力变强,改善生存体验型产品需求会放量。

如伟思医疗的康复医疗器械(盆底、产后康复、精神康复、神经康复)、乐心医疗的可穿戴设备。

逻辑三:集中度提升

医疗器械领域,特别是耗材领域,国产占比低,国产厂商集中度低。随着带量集采的推进,集中度提高是大趋势,而且很快发生。

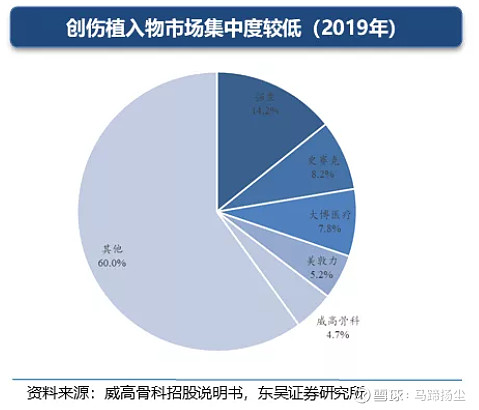

以骨科创伤领域为例,国产化率超过70%,但第一名大博医疗仅有7.8%,第二名威高骨科仅占比4.7%,而其他众多品牌拥有60%份额。

逻辑四:带量集采对利润影响较小

与创新药相比,医疗器械研发支出要低得多;医疗器械领域存在大量非标,国产品牌刚起步,医保集采时客观上不好统一,主观上不敢下重手,对企业利润影响不如药品大。

待10月到明年1月,以冠脉支架将为首批全国集采的耗材品种鞋子落地,医疗器械行业将迎来最佳的布局良机。