01. 忙碌的9月

9月,A股普跌,中小盘与大盘跌幅相当,恒生与中概深度下跌。具体来说,A股,加仓医药指数与信息技术个股;港股与中概,加仓创新药与恒生指数短期仓位,卖出大量港股烟蒂股指数腾挪仓位,烟蒂股个股有加有减;套利增强,开仓了两组同品类轮动增强。截止9月末,基金风险资产仓位维持于99%。

02. 买入香港

老朋友们应该都清楚,《买入》作为我们最重磅的系列文章之一,旨在我们大笔买入资产时,记录对应的历史性时刻,梳理投资思路,并供我们未来去明晰其中的胜败得失。本文为《买入》系列第6篇,前5篇分别为:《买入中国-2018年10月》、《买入中国2-2019年8月特别篇》、《买入石油-2020年3月特别篇》、 《估值比价、抱团瓦解、买入港股烟蒂-2020年年度总结》、《买入中概-2021年11月》。

先说结论,目前港股类似于2018年的A股,是十年一遇的五星级投资机会。我们会从估值、成长、情绪、流动性等维度一一分析。

1、估值:

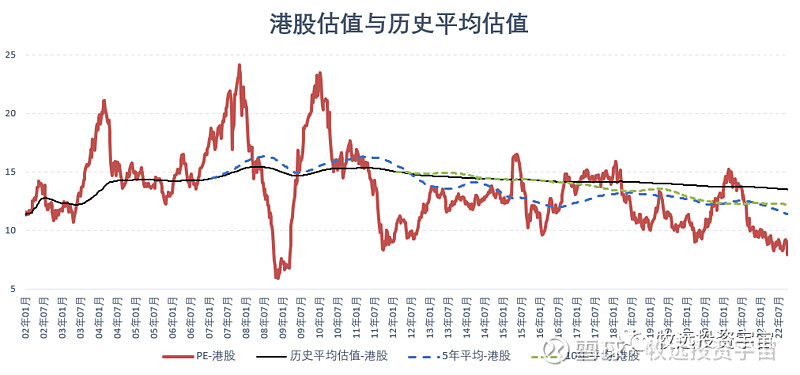

来源:牧远投资宇宙,港股估值与历史平均估值,2002年1月-2022年9月

我们一直说港股是一个非常有规律的市场,其一大规律就是其估值波动区间。首先,港股近10年估值中枢在12PE左右,这符合港股长期比A股便宜的印象。但是,港股的估值波动却一点都不小,一般在9-15PE之间快速波动。上图红线港股PE低于9,则港股见历史大底,红线港股PE超过15则极度高估,如果超过20则港股见历史大顶。

来源:牧远投资宇宙,Wind,恒生指数,1998年1月-2022年9月

反应到行情上,估值与利润双重驱动的股价波动会更加剧烈,以上图恒生指数行情为例,不考虑极端的2007-2010年行情,仅看近十年,2016年2月恒生指数见底后,至 2018年1月,2年时间上涨80%+,成为当时全球表现最好的主要指数。而2021年2月至今短短的一年多时间里,恒生指数腰斩,跌破2016年2月的最低点18278,一朝重回2000年。

市场恒时低估也好,恒时高估也罢,只要市场在剧烈波动, 我们就有机会赚取超额利润。

还是回到第一张图,过去二十年间,港股一共出现了六次估值底部,分别为03年、08年、11年、16年、20年和现在。截止于2022年9月30日,港股全市场估值为7.94,已全面跌破除了2008年以外的所有的估值底部,处于过去10年最便宜的时候。过去二十年里,比目前估值更低的时间仅2008年全球金融危机期间的21周时间,目前港股全市场估值距离08年金融危机最低点的空间为26%。

再以大家更为熟悉的恒生指数为例,恒生指数估值在近几年纳入大量新经济公司后,因为其成分股和行业分布在短期内变化非常大,已经很难去和历史估值进行纵向比较了。我们相应的技术处理步骤如下:

来源:牧远投资宇宙

1)2008-10-27恒生指数实际估值为8.20 PE,假设2016-2-12与2022-9-30的恒生指数的成分股和调整权重与2008-10-27保持一致,那么可推演2016-2-12与2022-9-30的恒生指数的估值为10.09和8.24。目前估值低于2016年,距离2008年最低点的空间为0.5%;

2)2022-9-30恒生指数实际估值为12.62 PE,假设2008-10-27与2016-2-12的恒生指数的成分股和调整权重与2022-9-30保持一致,那么可回溯2008-10-27与2016-2-12的恒生指数的估值为9.08和12.81。目前估值低于2016年,距离2008年最低点的空间为28%;

取步骤1)与步骤2)的保守值,恒生指数目前估值已跌破2016年,距离2008估值最低点的空间为28%,与前述港股全市场估值分析基本一致。注意,上图中的估值数据已经过我们的极值剔除和统计处理,与其它数据源的估值数据并不一样。

估值角度,只要不发生TH战争之类与08年全球金融危机一个级别的极端事件,目前港股估值已处于十年一遇的绝对底部,我能理解的极限跌幅还有15%左右。

2、成长

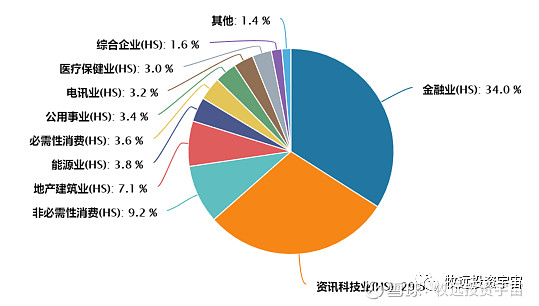

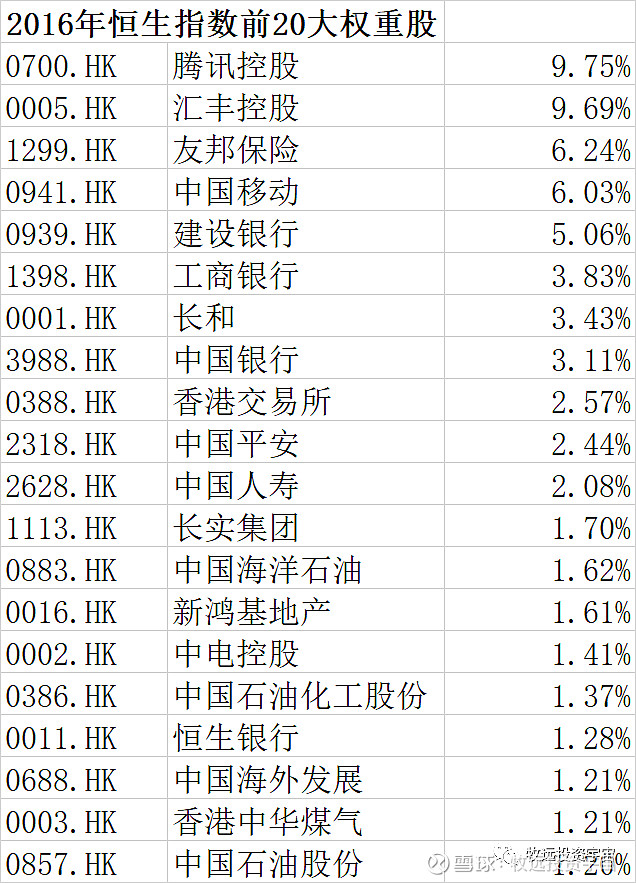

前文所述,近些年恒生指数的成分股已经发生了非常大的变化,我们看下当下恒生指数的行业分布与前二十大权重股:

来源:牧远投资宇宙,Wind,恒生指数行业分布与权重股,2022年

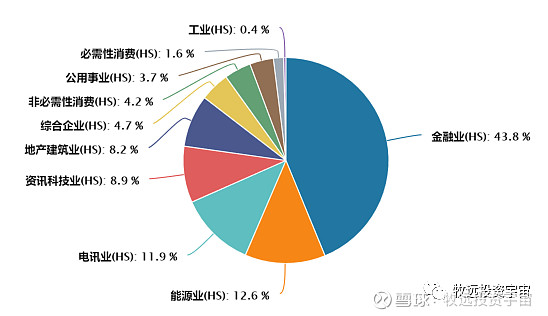

再对比一下2016年恒生指数的行业分布与前二十大权重股:

来源:牧远投资宇宙,Wind,恒生指数行业分布与权重股,2016年

相比与2016年,目前恒生指数中的金融行业占比从44%大幅下降到了34%,科技行业占比由9%大幅上升至30%,能源和电讯行业占比下降,消费和医疗行业占比上升,整体行业更为分散,成长与弱周期属性上升。此外,目前恒生指数成分股80%的营收来自中国,且均为行业领先公司,恒生指数相当于中国GDP增速的成长性是完全可期的。

3、情绪

来源:牧远投资宇宙,Wind

我们观察市场情绪的方法之一是记录关键时间点的代表性新闻,因为这些新闻信息往往顺应了当时的舆论导向。如上是我们留存的2016年1月和2月港股新闻标题截图,绝望和悲观跃然纸上,如果把日期遮掉,是否能直接套用于当下的港股市场?是否几乎和当下的舆论一模一样?而2016年2月12日恒生指数见底后,至 2018年1月,2年时间恒指涨幅高达80%+。

情绪真的是非常非常有效的反向指标,市场的大幅下跌叠加人们的极度悲观,铸就了每一个刻骨铭心的历史性大底部。

4、流动性

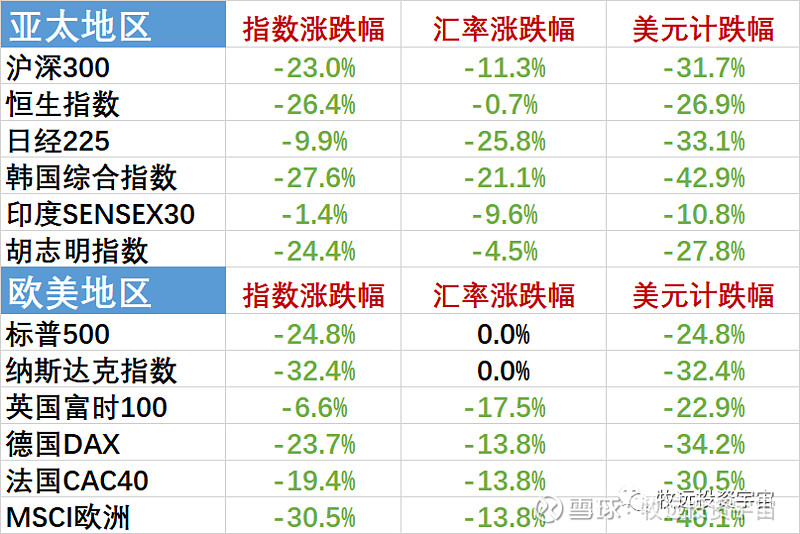

港股市场目前的一大担忧是美元超级加息周期引发的人民币贬值和港股流动性抽离。站在全球层面,我们会发现这个问题绝非港股独有,而是所有市场共同面临的。

来源:牧远投资宇宙,Wind,2022年1月-9月

抛开深陷俄乌战争泥潭的欧洲不谈,我们仅看上图6只亚太市场指数。其中,恒生指数虽然年初至今跌幅大于均值,但是以美元为计的指数跌幅却小于均值,核心原因是港元对美元是联系汇率,即汇率波动会稳定在一个极小的区间里。“外资”流动性抽离的“抛压”在汇率层面无法释放,只能集中作用于股价层面。日本则相反,日经225的指数跌幅较小,但是日元兑美元的贬值幅度非常大。

事实上,美元加息对港股的冲击更多的是在部分投资者会被高息的美债资产吸引回流,港股上市公司营业收入基本集中于中国,中国目前偏宽松的货币政策并不会令企业的经营杠杆恶化。而美股则会面临美债分流和企业经营杠杆成本上升的双重打击,如非俄乌地缘危机,美股今年的表现会更差。

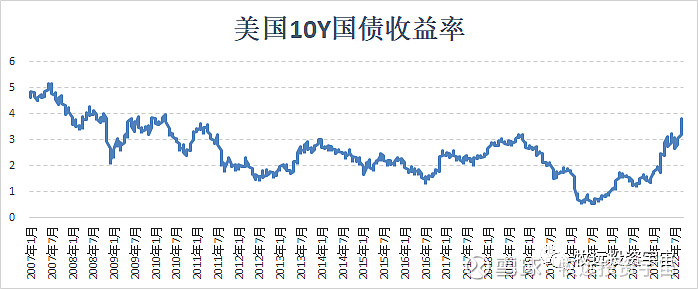

来源:牧远投资宇宙,Wind,2007年-2022年

截止于2022年9月30日,美国10Y国债收益率为3.89%,几乎是近十年美国10Y国债最高收益率,而在近十五年中,目前收益率水平比96%的时间都高。人往往会高估近一年时间发生的变化,但低估数十年时间形成的常识。目前超级加息周期是高通胀下的不得已选择,对于成熟经济体,宏观波动率和债券收益率水平的长期下降是不可避免的,等通胀控制,美联储依然会重回宽松的货币政策。其实,对于以美元为本币的投资者而言,目前的中长久期美国国债是非常不错的投资机会。

来源:牧远投资宇宙,Wind

我们再看上图港股产业资本的逆向流动性注入,今年仅前三季度,港股公司回购就高达653亿港元,远超次高2021年的381亿港元,产业资本在用真金白银进行投票。

港股的流动性问题与其说是匮乏,不如说是结构性的紊乱,其投资者主要来自大陆、海外和香港本地。三方资金的流动性变化都会传导给港股,而三方的流动性由于差异性的经济环境和货币政策,往往又不连贯和同步,紊乱的流动性在很大程度上也导致了港股市场的大起大落。

流动性的影响终究是短期的,股票投资归根结底还是要回归企业的长期经营。对于长期投资者而言,大起大落的高波动市场往往是更好的掘金地。

综合,估值、成长、情绪、流动性等维度,目前的港股在我们的投资体系中,是十年一遇的五星级投资机会,不亚于2018年的A股。我们的投资组合对港股的持仓占比也上升到了40%的历史性新高,要知道2018年底,我们的港股持仓还不到5%。

真金白银表达了最真诚的投资观点,机会来临时,我们一定在重仓买入。

03. 结语

来源:牧远投资宇宙,Wind,恒生指数,1964年-2022年

恒生指数1964年至今的59年岁月里,连续三年下跌的情况只发生过两次,分别是1965年-1967年、2000年-2002年。今年年线如果收跌,则会成为恒生指数历史上第三次连续三年的下跌,你我都有机会成为历史的见证者。

过去的港股市场,每一次底部都伴生着边缘化、流动枯竭和唱衰国运的悲观论调。除了被大浪淘沙的投资者,其他每一次都一样。

现在的港股市场,估值已经击破03年、11年、16年和20年大底部,再往下就是08全球金融危机,此刻的安全边际足以令人夜夜安枕。

未来的港股市场,会给予勇敢的买入者和坚定的持有者最丰厚的回报。

延伸阅读

End

风险提示:文章转载请获本人授权,并注明作者与出处。本订阅号所提供的信息及观点不做任何形式的保证或担保,仅供参考之用,不构成对任何个人或机构的投资建议,本订阅号及关联方对本订阅号内容造成的一切后果不承担任何法律责任。本文内容仅作为作者个人思考,所提及的观点仅代表个人。欢迎批评指正,共同进步。如有雷同,算我抄的。

@上海 2022/10/9