一、表现与布局

波澜壮阔的2019画上了休止符,我们资产迁越的长旅也迈出了第一程。

***作为唯一一只从19年1月1日前开始投资运作的产品,19年全年费后收益率**%。

***【仅核心投资者可见】***

简单聊下12月:

1、随着市场的上涨,我们对短期仓位进行了持续的减仓,截止于12月31日,***仓位96%,***和***仓位为92%。回收的短期仓位为应对未来的波动留足弹药,长期仓位则继续呆坐不动。

2、相较18年12月末,我们的资产组合中A股依然是绝对的主力,但占比略有下降,经过一年的上涨,目前的A股已不再处于绝对低估的五星市场,而是进入了相对低估的四星市场(更多五星市场信息可见旧文2019年8月《买入中国ROUND2》、2018年12月《宿命轮回》和2018年10月《买入中国》,链接见文末)。于此同时,我们略加大了港股权益、债券和油气上游公司的持仓占比。

3、个股方面我们依旧维持不超过10%的仓位,但除了原始的***【仅核心投资者可见】***等成长价值策略的持仓外,我们新运行的深度价值策略建立了包含***【仅核心投资者可见】***等标的的股票池,大家可以发现深度价值策略的股票目前以低迷的强周期行业为主,挑选其中的龙头或者估值非常有性价比的次龙头。和成长价值策略标的不同,这批公司由于天生的行业局限或者缺乏宽广的护城河,长期买入持有并不会创造优秀的股东回报,所以我们的策略在追求充足的安全边际买入价格之外,还会小仓位分散分批买入,追求统计上整体的稳定盈利,而非单个标的的绝对盈利(更多深度价值策略见旧文《我们的起源2与新策略》,链接见文末。此外,我们仅公布了股票池的部分标的,且在通过一系列定量结合定性筛选后,才会确定最终的买入标的,切不可盲目抄作业)。

4、**。近期股王价格发生了较大的回落,有朋友关注到我们在19年11月的相关文字(见下图),就有追问“你们的股王清仓了么?”虽然想学网红大V来一句“正如我们所料,balabalabala”,但实际情况是一股没卖(当然,本来也只有一期和二期产品少量持有,三期产品没有持仓)。我们在11月预设的19年卖出价为1300元(40 PE),这个价格是结合当时个股、行业和全市场估值综合确定的,价格没到,自然仍在坚守。在2020年,我们的目标卖出价会随着企业发展、行业估值消化和全市场估值提升而逐步调高。作为我们成长价值股票池中少数几家质地达到S级的公司,我们的投资思路一直是低估买入,质地不变的情况下超长期持有,直到估值泡沫或者出现超高性价比的新标的。这个策略上,我们的初心本就是享受优秀企业的长期成长,所以需要降低对短期估值变化的敏感度,否则股王在100元到1000元的征程中,短期投资者有无数次逃顶的机会,然后痛失后面的收益。当然,如果市场先生的报价慷慨到一定程度,我们也会开心笑纳。所有人都梦想吃下所有的利润,现实是我们注定只能把握属于自身能力圈的那部分。

二、风格切换

我们每年年末的时候都会保持记录大型卖方和部分买方机构的年度策略观点,19年策略报告中被提及最多的词是“核心资产”。那么什么是“核心资产”?

如果说,未来上涨的资产就是核心资产,那么每年看涨核心资产完全没毛病,但是专业的机构的喉舌们当然不会去卖弄此类没有意义的文字游戏,所以核心资产必然有着具体的定义,例如,目前业绩稳健的大市值蓝筹公司、当下优秀行业中的龙头公司,类似于2017年被提出的“漂亮50”。具体到个股,就是茅台、恒瑞、格力、招商、平安等过去几年涨幅巨大,为股东带来优厚回报的明星公司,如果反应到具体的风格因子上,可以简单粗暴得归类为大市值因子。

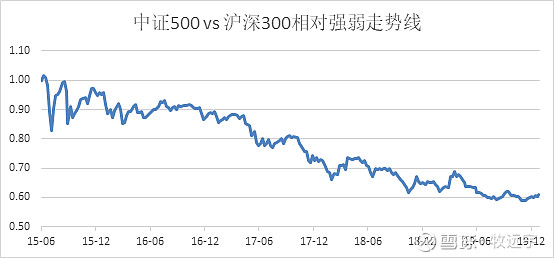

如果用沪深300代表A股大盘股、中证500代表A股中小盘的话,下图是中证500 vs 沪深300相对强弱走势,强弱线走低代表中证500相较沪深300走弱,强弱线走高代表中证500相较沪深300走强。从15年6月到19年12月的四年半时间里,中证500被沪深300彻底碾压。

具体到近一年,在2019年宽基指数普遍涨幅在25%以上的大牛市中,个股的中位数涨幅仅15%(排除2019年新上市的公司);涨幅小于5%的个股有1130只,占比32%;收益为负的个股有867只,占比24%!指数和个股涨跌惨烈的背离之中,是中小盘的又一年的黯然神伤。

中小盘最近几年的弱势除了经济周期的影响外,主要是在为13-15年的估值泡沫还债,要知道15年高点的中小盘估值堪比2000年互联网泡沫,所谓天道有轮回,极度的疯狂后必然是惨烈的均值回归。市场哈,总喜欢从一个极端跨越到另一个极端,4年后的今天,能否断然说,核心资产永远涨,中小票永无天日?

有人说,外资持续买入核心资产,注册制必然来临, A股美股化,A股港股化等等。你看,这一次不一样呀,中小票不还是没有翻身之日么?

我看,未必。

标普500(白线,美股大盘) vs 罗素2000 (黄线,美股小盘)2009-2019

恒生大型股(白线,港股大盘) vs 恒生中型股 (黄线,港股中小盘)2009-2019

(恒生大型股和恒生中型股分别涵盖恒生综合指数成份股总市值的首80%和紧接的15%)

由上面两图可见,金融海啸后09年至今的11年间,作为注册制和自由市场典范的美国和香港股票市场,我们并没有看到大盘股长期显著跑赢中小盘股的情况。所以,就算是注册制、美股化、港股化,只要中小盘相对大盘挤掉水分,就一定会有中小盘逆袭的那天。因为,价值才是一切的基础。

之前的文字有提到过,目前我们大市值和中小市值权益持仓归因后的比例为1:2,我们看好大盘股,但是更看好中小盘股。或许,中小盘还会经历更黑暗的时刻,例如,转融通完全市场化开放后,Long-Short 策略可能会为中小盘带来新的冲击。但是过去四年中核心资产的大幅跑赢势必透支了未来的收益,跟风抱团的资金中有很多人认为买价值股便是在做价值投资,这个逻辑类似于,自古英雄爱美人,我爱美人所以我也是英雄。等风格切换不期而至,这批资金会迅速的土崩瓦解。毕竟,逆风,才是检验真知的时刻。

站在全市场看涨核心资产的当下,我们有理由相信市场风格的切换和弱者的否极泰来。还记得我们投资的基石之一么?即长期的均值回归。贵出如粪土,贱取如珠玉,如是而已。虽然,我们不知道市场的风格切换什么时候会来,但是现在已经值得我们在左侧等待。

三、展望

如18年12月《宿命轮回》所述,A股正慢慢展现出慢牛的契机。相较19年初,对A股的展望由极度乐观调整为谨慎乐观,毕竟,全市场已经摆脱了极度低估的区间。一小部分标的,如创业和信息,有脱离合理估值进军高估区间的趋势,而我们将择时卖高买低,资产再平衡。同时,如前文所言,看好大盘股的同时,我们更看好中小盘。此外,未来一年中A股大概率需要面对较大的波动,准备好策略,安心享受这一切,请记住,成长都有隐形的天花板,而波动才是助推我们财富飞跃的挚友。

19年初,我们在港股的仓位极低,因为彼时A股有绝对的比较优势。站在19年A股指数大幅跑赢恒生的背景下,我们会在20年择机增加港股的配置,一方面承接高估资产的再平衡,另外一方面增加组合的分散度,并多样化我们获取短期波动收益的源头。

和近两年持续看空美股的人一样,我们的脸也被强劲的美股按在地板上反复摩擦,但是,对于未来的美股,我们依然看空。一如08年,现在的美股经历的是一轮同样漫长的头部,等到绝大多数人投入夏天的狂欢,等到绝大多数空头被埋葬。只需要一片雪花,冬天,就呼啸而至。美股目前的估值在当下美元的利率环境下只能说是高估,但是还不能说存在显著的泡沫,如果美股没有继续大幅的飙升的话,这片引发全面崩盘的雪花可能是以杠杆贷款为底层资产的CLO、通货膨胀和货币政策的转向或者尖锐的贸易和地缘冲突。美股的崩盘,短期看一定会引起包括A股在内的全球金融市场的大动荡,但是长期看A股周期相对美股还是具备显著的差异性,所以以美股为代表的发达国家权益市场的崩盘很可能为我们提供下一个千载难逢的好机会。届时,我们将进行积极的资产再平衡,为下个资产飞跃打下坚实的基础。

人民币债券依旧处于食之无味弃之可惜的尴尬境地,相对于A股,人民币债券资产缺乏比较优势;相较美元债,再结合长期的货币政策方向,人民币债券又还能看。继续维持19年初的策略,在债券市场大幅下跌前,不做长期配置,如果市场出现了一定的调整,则逐步建立短期交易的头寸。

商品相关的资产,继续看好低估的油气上游公司,贵金属则增加波动策略的持仓,来应对动荡的2020。

2019年为投资人带来的收益率尚可,除了感谢团队伙伴外,还需要由衷感谢各位投资人的鼎力支持。无论是至暗的18年,还是波澜的19年,我们没有流失任何一位投资人,期间绝大多数沟通都是团队主动向投资人发起的,仅有两次投资人主动咨询我们的记录,大家似乎遗忘了这部分由我们管理的资产,这份信任在我们这个信息极度不对称的行业中可谓弥足珍贵。我们将继续坚持《私募客户预期管理》中的原则(链接见文末)。

前途必定曲折,但是我们已经踏上了资产飞跃的起点。

这是时代给予的礼物,有幸和大家一起见证,共同成长!

2020/1/5

沪深300: 4144.96

2019年8月《买入中国 ROUND 2 -- 2019年夏特别篇》:

2018年12月《宿命轮回-2018年12月致投资伙伴月信》

2018年10月《买入中国-2018年8月致投资伙伴月信》

2018年11月《我们的起源2与新策略-2019年11月致投资伙伴月信》

2018年11月《私募客户预期管理》