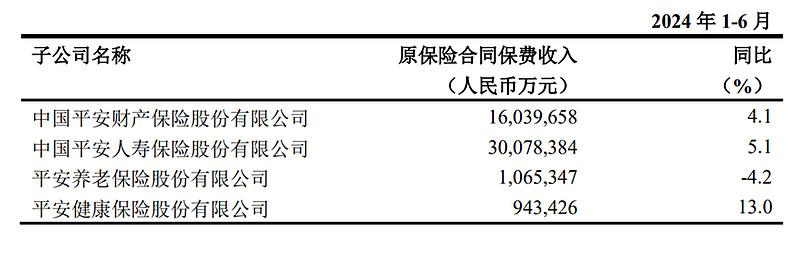

中国平安发布了上半年的保费收入公告,1-6月,公司原保险合同保费收入为4812.68亿,同比增长了4.7%。其中,寿险健康险上半年收入为3208亿,同比增长4.9%,这一数据已经超过了2019年同期的3157.74亿(前历史最高值),创下了历史新高。财产险保费收入1603.97亿,同比增长4.1%,也在历史最高位上。

单月来看,权重最大的寿险,6月份保费收入为476.2亿元,同比增长高达16.2%。从上半年的分月数据来看,保费收入每个月的增速都在加快,一直保持着强劲势头。

2020年-2022年,由于展业环境的客观制约,中国平安的保费收入受到了明显影响。2023年虽然出现了正增长,但由于前几年基数较低,很多人还是担心后继业绩的持续性。从今年上半年的表现来看,可以确定中国平安已经回到了正常轨道。

2024年上半年,中国人寿的保费收入同比增长 4.1%,中国太保的保费收入同比增长1.9%(前5个月数据),新华保险的保费收入则下降了11%(前5个月数据)。相对同行业几大险企的业绩增速表现,中国平安4.7%的增速,显然处于领跑位置。

更可喜的是,寿险一马当先,业绩增速位居各业务板块的首位,更表明了持续多年的寿险改革,开始进入到全面收获阶段。由于寿险改革期间,宏观环境波动较大,这一成绩来之不易,后面有机会进一步强化优势。

当然,对险企来说,保费收入只是业绩的一部分。下个月发布的中报,甚至是2024年年报上,是否会有靓丽数据,主要还得看投资端的表现。而从近期的市场表现来看,投资端也在明显变好。

首先,是房地产环境的逐步向好。

2季度,对房地产的支持政策不断落地,绝大部分城市都已经解除了限购和限贷,首付低到了15%这一历史最低位,全国大部分城市的首套房按揭利率已经接近3%。

6月份,商品房销售数据明显回升,将今年前五个月的商品房销售额,从同比下滑27.9%提升到下滑25%。百强房企实现销售额4389.3亿元,环比增长了36.3%。由于去年下半年的商品房月销数据基数较低,下半年同比降幅大概率还会不断缩窄。

虽然距离全面扭转房地产销售势头,还需要时间,但持续了3年的房地产下滑势头,已经明显减缓甚至出现了有所回升的迹象。这对拥有2000多亿不动产投资的中国平安来说,是一项大利好。

尽管中国平安的投资,基本上都是以核心城市、核心地段的优质商场、办公楼等为主的,具有丰厚的租金回报,收益稳定,且对房企的股权投资减值也基本到位,但市场上对中国平安在不动产上的投资顾虑,一直都是存在的。房地产市场的企稳,对减少投资者的担心,会起到立竿见影的效果。

另一方面,投资端的环境也在改善。

近年来我们处于低利率环境,很多人也在担心中国平安的投资端收益,还能不能继续保持利差溢?

这是个很现实的问题,和银行的处境相似,市场上的优良资产确实在减少,社会平均回报率在不断降低。而对险资至关重要的债券收益率,受到防御性资金持续大举进入的影响,也是连续走低。截至7月16日,十年期国债收益率只有2.267%,比年初下滑了11%左右。

但从7月初,央行表示将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债以来,国债收益率已经稳住了下滑势头,并呈现出一定的回暖趋向。今年下半年的债券收益率全面回升,是有机会的。

在权益市场上,今年大批公司明显提升了分红率,股息率超过4%的公司不在少数,这也为险资加仓权益类资产,提供了非常好的买点。

在有效久期口径下,目前中国平安的资产负债久期己近乎完全匹配,后面债券收益率提供基础保证,而高股息的权益类资产提供收益弹性,加上A股整体平稳,没有去年权益资产大幅减值的客观环境,对中国平安的利差溢还是可以期待的。

距离中国平安出中报,还有一个多月的时间,有些数据我们还得等公司的财报披露。但就大方向上来说,保费收入的增速在全面复苏,寿险改革已经呈现效果,房地产风险正大为缓解,债券市场开始稳定,这些对中国平安来说,个个都是价值千金的利好消息。

当下的环境,和2023年已经有了质的不同。尤其可喜的是,市场在大幅减少过往炒题材、炒概念的风气,开始积极拥抱高股息个股。长期保持高股息的公司,越来越受到各路资金的欢迎。按照7月16日A股的收盘价41.19元来计算,中国平安的股息率已经达到了5.9%,大幅跑赢近期火爆的四大行。

今天,中国平安发布公告,拟注销公司于2021年8月27日至2022年8月26 日回购的A股股份102,592,612股(占公司总股本的比例为0.56338%),公司注册资本及股本总数将相应核减。这是直接增加每股收益,提升股息率的重要利好,中国平安的实际股息率,已经超过6%了。

高股息就是底,这是我当前的信念,你信吗?