2021年以来,市场上抱团股有松动的迹象,但稍一回调,便有资金在下面接盘。很多人会说,大不了跌个20%,后面很快就会回来。真是这样吗?2020年一直都在讲赛道,都在讲永续性。那么,我们就举一个超级大牛股的例子,看看高估值破灭后是什么状况。

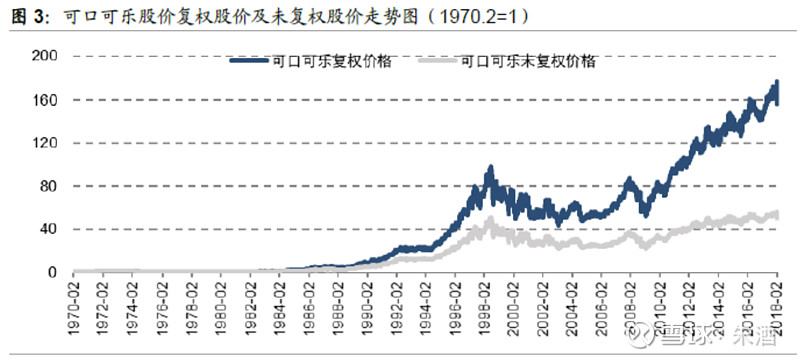

可口可乐!超级牛股,1919年上市,真正的百年老字号。巴菲特买可口可乐的故事大家应该都知道,股神在1988年买入可口可乐后,一直持有至今,22年的收益是29倍,年收益16.5%。实际上从1988年到1998年这10年间,巴菲特的收益已经达到了13倍之多,年化收益达到了30%。

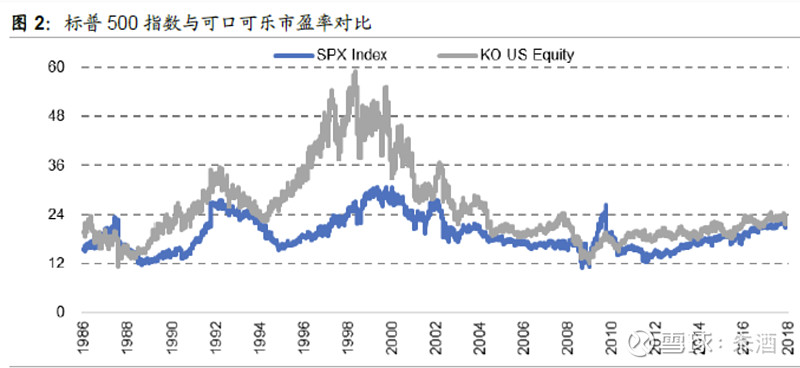

巴菲特开始买入的时候,可口可乐的市盈率只有15倍,与当时标准普尔500指数的整体市盈率基本相等。后面十年时间,可口可乐的市值涨幅大大超过业绩增幅,到1998年市盈率已经达到了48倍,最高时甚至接近60倍,而这时标准普尔500指数的市盈率只有28倍,也就是说可口可乐10年间的估值提升速度,超过了大盘指数接近3倍之多。

这一高估值的直接后果,就是从1998年开始,可口可乐整整用了14年,市值才重新创出新高。如果从1998年买入,持有至今的22年时间里,投资者的复合年化收益率只有3.6%。

这就是高估值买入的后果!如今的市场上,48倍市盈率被很多人看作是刚刚起步,100PE也不足为奇,可哪一个企业的品牌比得上可口可乐?哪一家公司的运营超过了100年?不管是谈永续性,谈市场空间,谈盈利能力,我们都找不出这样一个品牌来。可即便是巴菲特也经历了失去的14年,收益率从年化30%,退落成了16.5%,原因就是1998年的估值已经透支了后面十几年的业绩。

如今可口可乐一年能赚89.2亿美元,合人民币577亿元,市值是2082亿美元,合人民币13461亿元,ROE高达49%,2019年的净利润增速是38%,市盈率(TTM)却只有25倍。要知道即便是25倍的市盈率,还是建立在美股已经走了11年长牛,大家纷纷议论到底什么时候泡沫会破灭的大背景下的。

即便是我们最熟悉的超级牛股贵州茅台,也有过高估值之后的惨痛经历。历史上贵州茅台只有两次平均市盈率连续两年超过40倍,一次是2007年和2008年(2007年的最高市盈率是101倍,2008年大跌后最低市盈率是18倍),另一次就是现在,从来没出现过连续3年超过40倍的情况。

可以参照的是,2007年贵州茅台101倍市盈率的时候,沪深300市盈率是50倍,相差100%;现在贵州茅台市盈率是57倍,而沪深300市盈率是18倍,相差216%。而2007年贵州茅台的利润增速超过了80%,2020年只有10%。2007年贵州茅台的股价高点,直到2014年才彻底收复,经过了整整7年的苦熬。高估值破灭后,只有业绩和时间才能修复,如果业绩撑不住,就只能靠时间了。

太阳底下没有新鲜事,上一轮伤痛刚刚好转了几年,新一批追高者又不顾一切在扮演飞蛾扑火的角色。不要看到别人赚钱就觉得自己也应该可以享受泡沫,那些在底部持有的投资者,有足够的安全垫来承接各种可能的风险,包括腰斩式的下跌,都不会伤及他们的根本,因为他们当初买入的价格足够便宜。

就像巴菲特一样,在1988年大跌之后的买入,让他可以承受长达14年不赚钱,而那些在1998年买入的人呢?3.6%的回报还赶不上现在的理财产品,这可是可口可乐,换一个品牌呢?恐怕早就没有持股信心了吧。追高多是短命人,为什么是多,不是都?因为总会有几个幸运者,谁会是那万中无一的人呢?很多人都觉得是自己。