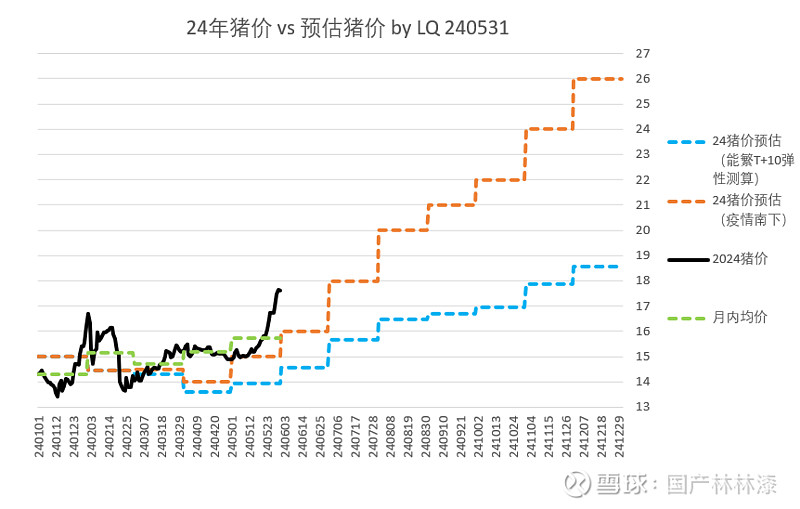

5月收官,猪价收盘17.6元,月内生猪均价15.7元,

猪价个别月份起落很正常,有人看到近期猪价短暂上摸18就直呼全年高位在此(大可不必,短期18,5月均价只有15.7),也有人乐观认为今年猪价要上20-30元(即使短期能到,月均价格以及价格中枢,或许不支持,除非南方再来一波大的疫情),个人认为,在没有特殊外力影响下,我们还是按照能繁测算的价格中枢来保守估计,目前看,今年1-5月价格确实远超预期,一方面可能是去年冬季导致的存栏减少,也可能与南方零星疫情有关。

以下画出三种可能走势,强,中,弱(其实不弱),大家各取所需,对应的不过是今年牧原多赚点还是少赚点,

1,强,——这种情况大概是疫情大量爆发(今年南方多雨),

2,中,——这种情况大概是疫情爆发但不严重,

3,弱——这种情况没有疫情,全靠去年全年产能去化,供给收缩,

在“中”的假设下牧原24年净利会上200亿,在“弱”的假设下牧原24年净利在150亿上下,所以前文“万亿牧原再演绎”中给出的24年净利区间在150-200亿之间,应该大差不大。so这两天也跟朋友讲,个人“并不”特别看重猪价短期表现(走一步看一步吧,盯着猪价短期大幅波动,除了造成情绪上容易产生过于乐观和悲观,给股价预期带来短期紊乱之外,毫无意义),我更关心的是牧原的股价表现(尽说大实话:)——由于牧原今年150亿+净利有保障,假设今年“弱”走势,那明年净利500亿+有保障(今年价格“弱”,能繁大概率小幅上下波动,大反弹不存在的。关于500亿+,详见前文”万亿牧原再演绎”),so短期猪价我真的就”不想看”:)——不care还写这么多?哈哈,,,

再讲一点,牧原目前47附近,是去年公司回购20亿成本价,仍是”超级大底”,所以今天在群里开玩笑,"因为今年150-200亿净利是大概率,而且估值比其他猪企还是折价严重,如果我是老秦,就宣布月增持2亿,价格上限90元,,,”说完有点脸红,跑去躺平做个白日梦了:)——其实,去年10月我开过一次玩笑的,没几天老秦还真的动手了,,讲真,牧原1.3亿头之后,妥妥的现金奶牛,类似过去两年腾讯的暴力回购和增持,都是可以预期的,不是吗?

另外,昨天收到朋友询问,关于能繁价格测算猪价的问题。到底应该是用7-8个月推算,还是10个月?以能繁构成来说,确实用8个月能繁推算价格也有道理,但个人倾向于认为还是以10个月来测算,理由如下,

本篇完。

你的点赞转发,是我更新的动力。

更多数据,详见置顶帖——17家猪企简易估值(已改版,多种模型交叉验证,持续更新)

题外话。点秋香系列“出师不利”,考虑停更。——原来想写,实在是因为该写的都写完了,没啥好写的,写写段子,图个乐子。——目前,一方面,发什么帖子都不让上牧原版面,一个文章“阅读几十万”(估计假的),连“牧原版新帖版面”都不让上,此等“特殊待遇",估计得被时刻“严加防守”才能享受的吧(气的是,创作中心还整天给我发“你帖子成为热帖”,“被首页多次推荐“,,骗谁呢),另外,秋香系列也确实没什么人气,何必浪费时间,——人懒自有理由,不能坚持总有借口,我承认。都不记得自己啥时候变得如此“勤奋”了,大概是成为牧原股东之后吧,:)

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$