截止昨晚240429,23年猪企年报收官,几个重要指标汇总一下,

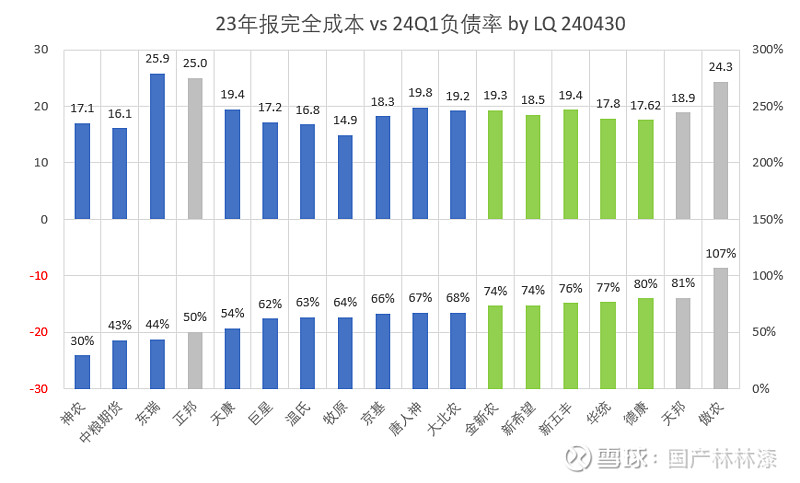

1, 完全成本 vs 负债率

这里把负债率vs成本,双高的,标绿,大家留个心眼,

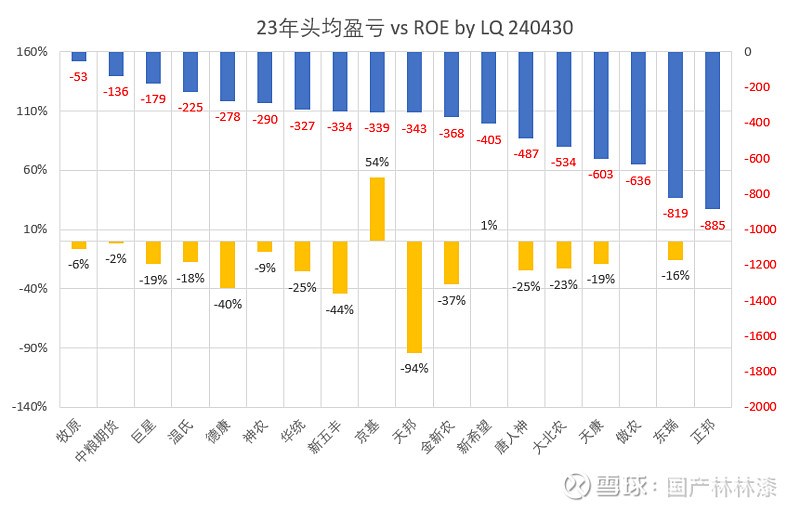

2,头均盈亏 vs ROE,

可以看到,除了两邦和傲农,排名靠后的东瑞和天康都是23年收疫情影响较严重的,

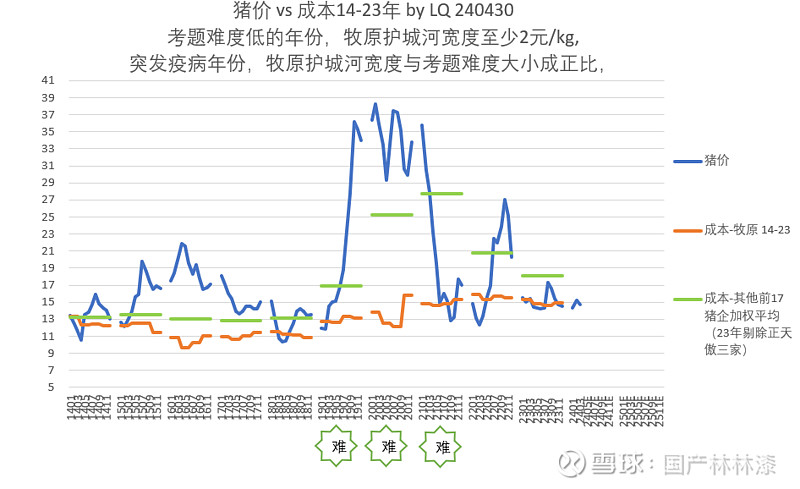

3,牧原 vs 其他17家猪企加权平均成本(其他前17= 温氏+新希望+德康+正邦+天邦+中粮+大北农+天康+唐人神+新五丰+巨星+华统+京基+神农+金新农+东瑞,统计时,23年前含两邦傲农,23年剔除,否则23年成本估计要上19)

这里说两句,牧原产区位于去年北方冬季疫情最严重的区域,但短短三个月,成本就从受灾后的15.8元恢复到了15.1元,而且敢于把全年目标定在平均成本14.5元。与此形成鲜明对比的是,18-19年绯闻,友商成本飙升后,三年降本只降到了目前18元一线。同样经历一波疫情,牧原恢复仅需三个月,一样在养猪,差别咋就这么大?退一步讲,23年其他前14家猪企的加权平均成本还在18元一线,牧原当下15.1元的成本,成本优势还是3元左右嘛,没什么好急的。

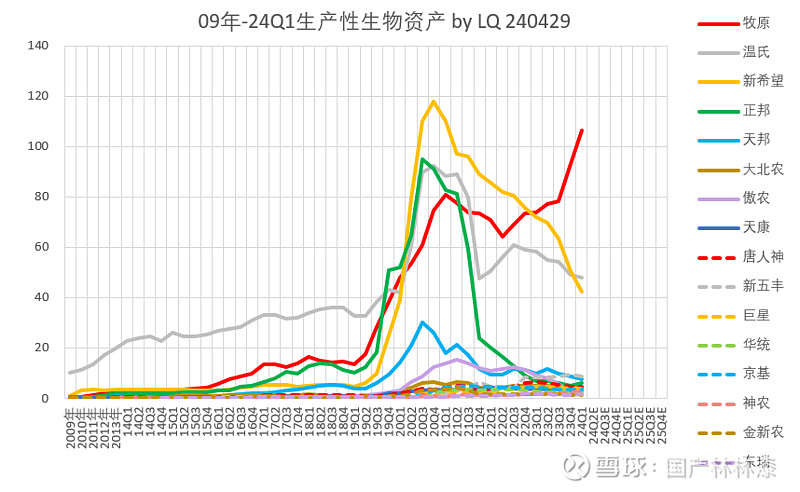

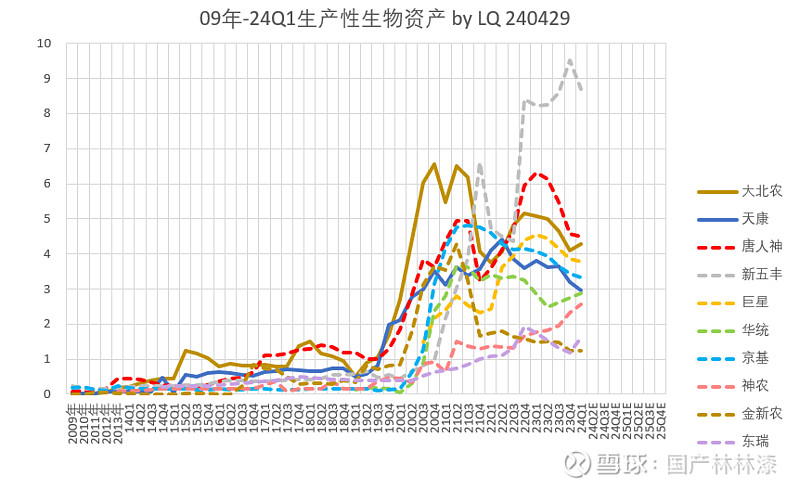

4,23年财报还个亮点,就是生产性生物资产的集体加速跳水,

去掉大猪,看看小猪,

感觉“生产性生物资产”这个跳水现场,远超各家披露的能繁数据,无论速度,还是幅度,都要大得多,有没有可能大家都在玩“计提降成本”?——每年都“计提”,隔年都“降本”?

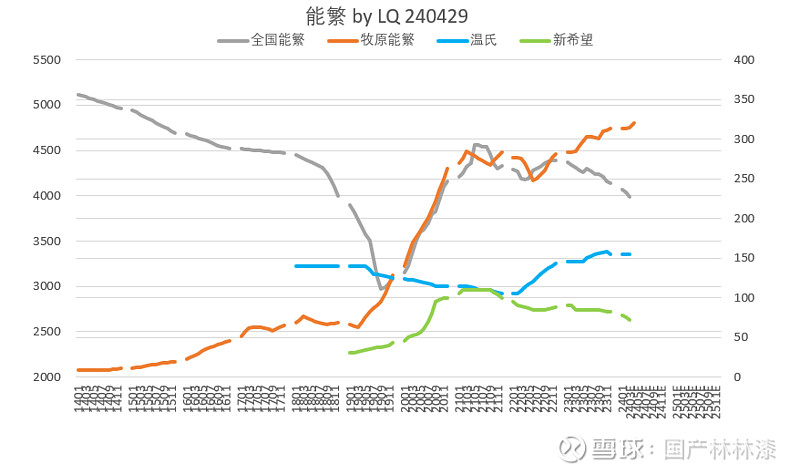

先不管那些。我们直接看能繁,做个展望吧。为啥要看能繁,因为能繁关系到猪周期反转后,谁的弹性更大啊。前三甲 vs 全国能繁,如下,

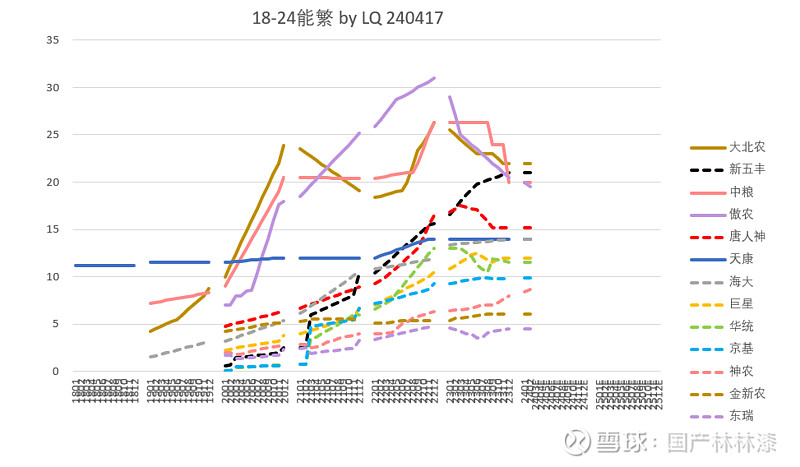

小猪能繁,如下,

其实很多去年都已经扩不动掉头了,到目前为止,还比较刚的,负债率不高,且成本低的,也就剩牧原和神农了。如果考虑估值,除了牧原,去年受灾被揍成低pb的东瑞(负债也低),也可以瞄一眼吧。

猪企23年报汇总和展望,就先说到这里。

ps,关于一季报成本。由于猪企大部分不是纯养猪,还有其他业务,一季报猪企都没有公布分部数据,所以除牧原东瑞几乎纯猪成本容易算准,其他猪企算成本多少有点拍脑袋,各家猪企的“投资者关系”也各说各话口径不一,跟实际情况不一定能对上(过去三年都这样),所以听听就好,等中报出来我们再白纸黑字来算。

你的点赞转发,是我更新的动力。