1、业绩优秀,前三季度数据亮眼

2021 年 1-9 月实现营业总收入 78.23亿元,同比增长 81.14%,

归属于上市公司股东的净利润 7.53 亿元,同比增长 94.44%,

其中第三季度实现营业总收入 29.06 亿元,同比增长65.44%,

归属于上市公司股东的净利润 2.94 亿元,同比增长 71.26%。

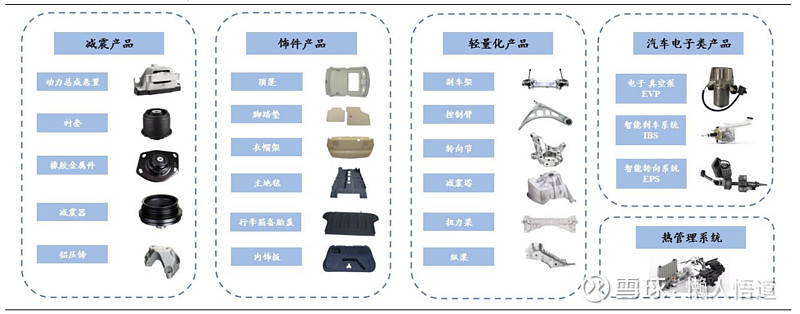

2、公司及产品线介绍

公司成立于 1983 年,2015 年在上交所挂牌上市,上市之初主要从事汽车 NVH(即减震降噪及舒适性控制)领域橡胶减震产品和隔音产品的研发、生产与销售,是国内为数不多的具备整车同步研发能力的 NVH 零部件供应商之一。目前公司已形成减震系统、饰件系统、智能驾驶系统、底盘轻量化系统以及热管理系统五大产品系列产业布局。

五大产品线

公司从 NVH 逐步延伸至轻量化、汽车电子等领域,轻量化产品 2016 年进入特斯拉供应链,目前处于快速增长期;汽车电子产品线处于市场导入期,主要产品包括电子真空泵 EVP 及智能刹车系统 IBS;热管理系统业务已实现第一代产品的批量供货,第二代产品处于市场推广中。

3、国内外优质客户多

客户资源优质,与国内外知名整车制造企业保持稳固的合作关系,加速北美电动车市场的客户资源开拓。在国内,公司客户主要包括上海通用、吉利、长安福特、上汽通用五菱、一汽大众、上海汽车、一汽轿车、比亚迪等,公司国外客户主要分布在北美与欧洲地区,主要客户包括特斯拉、克莱斯勒、通用汽车、奥迪、宝马等国际著名整车制造商。目前正加速北美电动车市场的客户资源开拓,包括 Rivian、克莱斯勒、福特、Lucid 等。

4、近5年轻量化产品营收 CAGR 为 48.23%

公司轻量化业务产品线丰富,下游客户不仅包含传统车企吉利、比亚迪等,同时与特斯拉的合作不断加深。在新能源车发展趋势的大背景下,公司的轻量化产品有望迎来快速增长期。目前公司已向 Rivian 电动皮卡批量供应轻量化底盘系统,单车价值量约为 11000 元,同时开始向福特电动车批量供应副车架产品。2015-2020 年公司轻量化产品营收 CAGR 为 48.23%,随着公司不断开拓新客户,业绩有望进一步提升。

万联证券认为:预计2021-2023年公司营收为115.19、143.25、172.40亿元,归母净利润为12.03、16.15、20.15亿元,EPS为1.09、1.47、1.83元/股,对应当前股价PE为35.0、26.1、20.9倍。认为轻量化业务、热管理系统及汽车电子类产品将为公司带来全新的增长空间,给予“买入”评级。