$沪深300(SH000300)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ #指数# #筹码理论#

一、 单个股票价格的形成

价格是买卖双方就某一商品达成的交易价格,在股市当中是最新一次买卖方交易的价格。从动态、微观的视角看,每一时刻的股票价格由“边际交易者”决定。理论上,对于完全理性的市场,股票的供需和普通商品一样,可以由供需关系图来表示。其中供给曲线由卖方决定,对于每个固定时刻价格越高、希望卖出手中股票的人数越多。需求曲线恰好相反。两者交点为这一时刻股票最新的价格,该点处供给曲线的卖方和需求曲线上的卖方为“边际交易者”。

当时间发生变化时,曲线上的买卖方根据接收到信息不断调整自己的买卖意愿,因此供给和需求曲线也不断变化,两条曲线的交点也在不断变化,因此价格也在不断波动。例如市场某个消息买方上调愿意买入的价格,需求曲线将从D向上移动至D’,此时市场的均衡价格为P2,此时有数量Q2-Q1的筹码成交,成交价格介于P1和P2(此处近似取P2),成交金额为P2×(Q2-Q1)。

同理,卖方调整自己的出售意愿类似。

显示当中买卖双方不断调整自己的曲线,因此价格不断变动,股价由边际上的筹码交易决定。当买方力量更强、需求曲线上移幅度更大,边际成交价格越高。

二、 股票指数的分析模型

理论上,无数个上面模型叠加应该得到市场指数的供给和需求。但是此处存在一个问题,各个股票之间并不是完全独立的,供给和需求曲线并不能直接叠加,市场内有大量的调仓、量化对冲、市场趋势等交易。

例如对于公募基金调仓,比如卖出科技股、买入高股息,对于单个股票来说似乎应该是一涨一跌,但是对于整个指数,此时说不清指数是涨是跌了。从上面的模型中看,对于科技股是供给曲线向右(向下)移动,但是对于高股息是需求曲线向右(向上)移动,科技股和高股息的供需关系图叠加,供给和需求曲线都向右移动,成交量是增加了,但是指数价格可以升高、也可以降低。

同理,对冲、趋势交易都有上述问题。

此外,市场中还存在着大量不理性的交易噪音,用这种较为简化的理性模型也存在问题。

因此,单个股票的供需不能直接叠加成为指数价格的供需。就如同微观经济学中很多原理和模型不能直接用到宏观经济研究中,宏观经济往往另有分析模型。

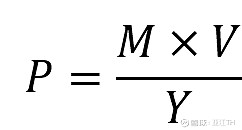

此处我们引入一个宏观经济学中的公式:

这个公式成为数量方程式(也叫费雪方程式)。左边P为物价、Y为商品总量,右边M为货币供应量、V为货币流通速度,通常来说货币流动速度是相对稳定的、是一个常数。直观讲,物价和商品数量的乘积对应了所有交易需要的货币金额,而货币和货币流通速度的成绩对应可以供应所有交易的货币金额,两者应该相当。

我们把这个公式引入股市中,P为股价指数(反应全市场的股票的平均价格)、Y为成交总量(反应全市场某段时间交易的筹码数量),右边M为流动性供应量(也就是所谓的股市中有多少“水”,或者可用于交易的现金)、V为流动性的流通速度。

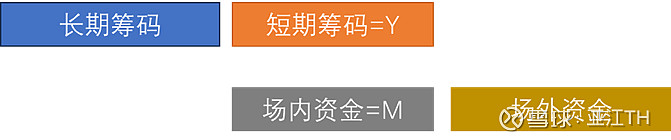

我们知道,在A股股票施行T+1交割,所以每一股每天只能成交一次,因此Y最大为A股上市公司的总流通股数量。所有的股票可以分为长期筹码和短期筹码,长期筹码是我们定义为在某段交易时间内不参与交易的,短期筹码为在某段交易时间内参与交易的。而所有的资金可以分为场内资金和场外资金,场内资金为在某段交易时间内参与股票交易的,场内资金为在某段交易时间内不参与股票交易的。

股票价格主要是由短期筹码的成交价格决定。如下图所示,市场某一天的交易量为短期筹码Y,流动性为M。从股票的角度看,供给为Y×P,需求为M×V。对于每一笔交易,Y×P=M×V=M×1,一笔交易对应流动性的流动次数(速度)为1。叠加之后,对于全市场Y×P=M×V。

变形后我们可以得到

因此,我们可以知道,股票指数的点位,由M、V、Y决定。从上面现实中的经济交易可以看到,V是一个不变的常数。我们假设在股市中V也是不变的,也就是说大家卖出股票得到现金后同一时刻再买入的可能性保持恒定。

当然,此处存在一个争议—— V是否是一个恒定的常数,或者范围波动十分有限的常数。这可能需要历史数据验证,此处暂时无法给出分析和历史数据的证明。但是可以知道的是,V一定是一个大于等于1的常数,同时V不可能无限大。对于前者,因为每一笔交易都需要等额的资金,例如现在购买100股茅台、至少需要17万元的现金,不可能是8.5万元的现金换收两次成交100股茅台,因此V大于等于1。对于后者,全市场现在每日成交1万亿,显然不可能是100万元的现金通过交易100万次来实现的,因此V也不可能无限大。所以,V一定是在某一个范围内波动,此处近似看作一个常数。

三、 量化和公募基金的调仓操作对股票指数的影响

有了上述模型,此时我们再看量化和公募基金的调仓操作。虽然微观上大家买卖操作同时进行,买入了1亿元的股票、又卖出了1亿元的股票,看似对指数好像没有影响,但是从上述公式中看出,这一天被激活的短期筹码变多了,也就是Y增加。如果场外M没有流动性注入,V又是一个基本上不变的常数,那么P自然会下降,也就是股指下跌。

所以,这就是为什么机构调仓、量化交易强度要被抑制的原因。看似同时买卖操作好像不影响指数价格,实际上可能导致指数下跌。

四、 监管其他操作的分析

在救市的时候,监管做了几件事情:1)注入流动性(购买ETF)和鼓励回购;2)限制公募净卖出;3)监管量化减小杠杆

从上面的模型可以看到,无非就是增加场内资金M和减少短期被激活的筹码Y。例如量化杠杆越高,他们掌握的筹码越多,每个交易日被激活的筹码越多。通过这种方式,自然稳定了整体的股票价格,也就是指数价格。

五、 流动性数量模型的衍生结论

从上面这个模型我们还可以得到很多有意思的结论:

在短期内,当市场所有人都追求α的时候,整个股票市场的β会非常差。所有人都强烈追求α的时候,意味着剧烈的调仓强度,也就是被激活的短期筹码越多,但是市场提供的流动性是有限的,只能通过指数的下跌来达成交易的平衡(P变小),也就意味着所有人的β降低。

当所有人放弃过度追逐α的时候,市场反而会变好。

市场出清的表现一定是把“脆弱筹码”从短期筹码变成长期筹码。市场急速下跌的时候,我们看到价格的变化幅度(P)会远远大于成交额(M×V)的变化,对应成交量(Y)的快速放大,可以看到下图,在上个月万得全A急跌的时候,全市场成交量快速提升(截图中上方柱状图是成交额、下方是成交量),说明此时有大量筹码成为被激活的“短期筹码”。从理性的角度看,对于同样的资产,短时间内基本面没有太大变化的时候,价格越低,理论上短期筹码应该越少,因为理性人不可能低价卖出一项资产、一定是价格偏高的时候卖出。但是大跌时在价格的低点却有大量筹码被抛出,这些筹码一定是“脆弱筹码”。所谓脆弱筹码,一定是被非理性条件约束的筹码,例如雪球期权、DMA产品筹码、私募触及平仓线的筹码等,这些筹码被边际成交的价格绑定,当边际价格低于某个值时被激活成为短期筹码。

当市场短期内流动性(M×V)有限,大量“脆弱筹码”被激活成为短期筹码(Y增加),公式的平衡只能通过P的下降来实现平衡,此时是场外资金进入场内的最好时机,将这些被激活的筹码从短期筹码再次变回长期筹码,市场就完成了探底的过程。这个过程,只有真正意义上的长线资金才能够参与其中,例如国家队和散户的无期限资金。

也是基于上面的理论,我认为后续指数探底的深度不会比之前更深。从流动性的角度看,债券的利率近期大幅度下行,高回报的资金一定需要到股市中,同时国家队一定会在市场再次出现极端时刻注入流动性,因此供应端M×V我认为将维持在一个合理水平。从需求端,最脆弱的筹码已经完成了从短期向长期的转换,如果市场参与者还是理性的,不太有可能再次发生被迫抛售筹码的情况,除非还有笔者没有关注到的雪球期权、DMA产品等这种筹码。

————————————

全文完