$紫金矿业(SH601899)$ $山东黄金(SH600547)$ $江西铜业(SH600362)$ #黄金# #铜# #碳酸锂#

如阅读完对您有启发,欢迎留言

————————————

一、 紫金矿业简介

关于紫金的介绍各家研报都很详细了,这里不过多赘述,有兴趣的读者可以去翻阅各家研报的深入研究以及定期报告/事件分析的跟踪报告,这里推荐跟踪比较紧密的民生证券。

二、 紫金矿业的商业模式分析

矿业公司的商业模式相对简单,在根据矿产初步探测的情况下,经过论证决定是否进一步把探矿和采矿权购买下来,购买下来后进行采矿、选矿、冶炼,形成所需要的金属单质或金属化合物进行出售。

矿业公司在其中创造的价值是将金属元素从矿石中提纯的部分,即金属价格减去购买采矿权和采矿加工过程中的各类设备人工成本。从这个流程中可以看到矿业企业商业模式的几个关键点。

第一,公司的产品是高度同质化且是市场的价格接受者,对于紫金矿业这类从事贵金属和有色金属采矿和冶炼的企业、生产者很多,产品价格并不能由个别企业决定,金属商品对应的金融工具和衍生品市场完善,而且受宏观周期、金融政策、政治和军事冲击的影响较大。

第二,在成本结构上,根据年报的披露,公司的矿产金属成本主要由五部分构成(原材料40-50%、人工10%、折旧10-20%、能耗10-15%、其他10-15%),其中折旧和人工相对稳定,而原材料中包括采矿用的原辅料和采矿外包成本,能耗中包括冶炼所需的煤炭、石油和电力,其他中则包含了运费,三者受上游原料价格影响较大,因此存在一定波动。此外,公司隐含的成本波动还来自于矿产品位,每个矿的品位、预测储量和产能都有可能和实际有差距,但是处理一吨矿石需要的人工、折旧、原材料和能耗较为刚性,因此单吨金属的生产成本会因为矿石品位的波动而波动。公司另一块冶炼金属业务,成本主要来自于原材料,这一块公司采购其他矿山的矿品进行冶炼,是一个赚辛苦费的业务。总体上看,公司的成本部分可控、部分不可控。

图1:紫金矿业分产品成本构成,来源:公司年报

第三,在产量方面,这是一个比较考验矿产企业探矿和管理能力的方面,包括将储量转化为产能、安全和事故管理、环境保护和政商关系处理等,特别是对于紫金这类在海外多国有矿产基地的公司,每个国家的法律、营商和社会环境都不同。从历史经验看,紫金经过多年的积累,在海外经营的经验丰富。

第四,在资本开支方面,购买探矿权和采矿权(形成无形资产后摊销)是公司开支的大头,购买到的采矿权价格是否合理是盈利和回报水平的重要决定因素。

第五,在现金流分红方面,公司的现金回收情况较为稳定。分红方面,公司2020-2022分红规划是“公司最近三年以现金方式累计分配的利润应不少于最近三年实现的年均可供分配利润的 90%......原则上公司每年以现金方式分配的股利分红不少于当年实现的可供分配利润(不含上年未分配利润)的30%”。2023-2025分红规划是“公司最近三年以现金方式累计分配的利润原则上不少于最近三年累计实现可供分配利润总额的30%”。从实际操作中,紫金的分红特点是在商品周期高点、利润高点,分红率较低(例如2008-2012年);在商品周期低点、利润低点,分红率较低(例如2014-2016年)。最近一个商品大周期(2011年高点-2022年高点)期间,紫金总利润为874亿元、归母净利润730亿、分红总金额为312亿元,平均分红率为43%。另外,公司的现金从2010年末的46.5亿元增长至2022年末的202.4亿元(含少数股东)。期间公司共增发两次,募集资金124亿元,基本略小于公司现金期间增长的份额。因此,可以认为公司的资本开支强度较为中等,利润中的50%变为资产、50%可以成为股东分红。

图2:紫金矿业现金流情况,来源:Wind

图3:紫金矿业分红情况,来源:公司年报

综合上述分析,对于紫金矿业的分析关键点有如下5个、可以分为两类:

紫金无法掌握的因素:1)各类金属的价格,以及导致背后金属价格波动的宏观经济和政治因素;2)部分成本,主要是和能源相关的成本,而人工设备等相对波动幅度较小。而这两个因素恰好是紫金毛利的主要决定因素。

紫金可以掌握的因素(和企业经营管理相关的):3)矿产产量,这与企业的生产管理、新矿购买、国际化经营能力、政府关系等相关;4)资本开支,包括买矿和扩产规划、矿产购买价格是否合理等;5)现金回收和分红比例。3和4决定了紫金的产量。

综上,如果想准确把握紫金的公司价值,最理想的情况是对1-5都紧密跟踪研究,这样公司的产量规模、利润拐点等都可以把握得很精准。但实事求是地说,1和2研究和跟踪对我而言难度较大、判断准确的概率也不高。此外这里没有论证紫金矿业基本面中的细节问题,后续有时间争取另开新文补充。

三、 紫金矿业的估值方法

紫金矿业作为一家矿业和金属冶炼企业,其所在行业的波动性大,且其价格和成本中诸多因素并不受企业控制,企业利润波动较大,因此并不能直接按照普通的制造业企业进行估值。既然上文中1和2因素无法做到较为正确的预测,因此对于资金的波动性就需要接受。

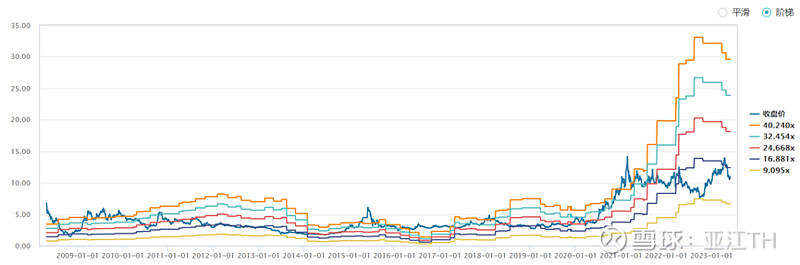

对于周期股,为了解决这种宏观波动导致公司利润波动的问题,许多报告中会使用“利润高点低估值、利润低点高估值”进行买卖操作,但是这需要准确把握铜价、金价的价格趋势和拐点,同时在利润高点前,多少倍的PE是合理的卖点并没有准确的参照,如果去回溯PE-Band,也比较难以确定何处是低估和高估,同时公司业绩、金属期货价格和公司股价在时间上并没有一个确定的时序关系。

图4:紫金矿业PE-Band,来源:Wind

针对上述估值难点,本文使用席勒市盈率(Shiller's PE)进行估值(也称为周期调整市盈率CAPE。其提出者是耶鲁大学的教授罗伯特·席勒,是2013年诺贝尔经济学奖得主(其经典分析为在2000年3月出版了《非理性繁荣》,该书出版后一个月美国互联网泡沫破灭)。他在1998年发表《估值比率和股票市场长期前景》中提出了“周期调整市盈率”的概念:

席勒市盈率 = 总市值 / 过去10年净利润平均值

通过对历史数据的检验并结合格雷厄姆的估值方法,席勒提出当周期调整市盈率高于20倍时,股市此后的回报率通常会较低;当周期调整市盈率降到10倍以下时股票的回报率会较高。

对于席勒市盈率,在紫金矿业的分析中并不能直接应用。和一些煤矿企业或钢铁企业不同,紫金的产量在过去10年里不断提升,因此公司年报里的净利润变化是由行业周期波动和公司成长共同带来。同时,随着公司在塞尔维亚丘卡卢-佩吉、西藏巨龙、刚果金卡莫阿等铜矿投产以及澳大利亚诺顿、山西义兴寨、苏里南罗斯贝尔、山东海域等金矿的投产扩产,公司在未来三年产量仍然有成长空间。因此如果简单套用“总市值/过去10年净利润平均值”的方法,则会因为忽略了公司的成长性而低估公司的价值。

那如何将席勒市盈率应用到紫金的估值上呢?我认为,可以将公司的价值拆分成为两部分,公司现有产量的价值+公司未来三年产量增量价值。对于公司现有产量价值(以2022年为基准),可以借用席勒市盈率的思想进行计算,同时考虑公司的矿产产量一直在增加,2022年是过去11年的高峰,以紫金现有的资源储备和产能,维持现有产量问题不大。因此对于现有产量价值,采用2022年产量+2011至2022年价格变化进行模拟计算,得到11年的模拟报表,然后计算平均利润,乘以估值倍数得到现有产量的对应的公司价值。对于公司未来三年产量增量价值,使用2025年相对于2022年预测的产量增加+2011至2022年价格和毛利平均值,计算3年后增量部分对应的平均公司价值增加量。两个部分相加就能够得到紫金的合理价值。

这个方法描述起来可能有点复杂,但是实际结合后文计算就比较容易理解。核心思想就是采用席勒市盈率“把利润取平均”的思路,将价格和毛利的波动“熨平”,再以一个相对合理的估值倍数乘以这个平均利润,得到一个合理的价格。

四、 紫金矿业的估值结果

(一)公司现有产量对应价值

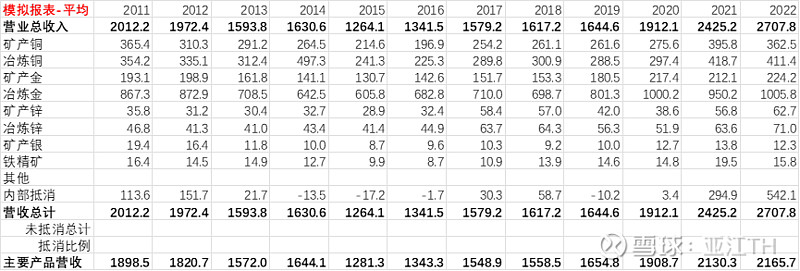

第一部分是对公司现有产量(以2022年为基准)价值的估算。公司2022年主要产品有铜、金、银、锌铅、精铁矿。这里以铜为例,公司原始的经营数据如下:

可以看到紫金的产量一直增加,2022年达到最高值。根据紫金的现有矿山的储量和经营能力,后续维持甚至超过2022年产量的概率很大大。对于2022年的产量,模拟历年的经营情况后的经营数据如下。

对于每一种主要产品进行上述模拟运算后,可以得到公司按照2022年产量计算、模拟历年经营情况对应的营收和成本。其中内部抵消比例按照历年真实比例计算。

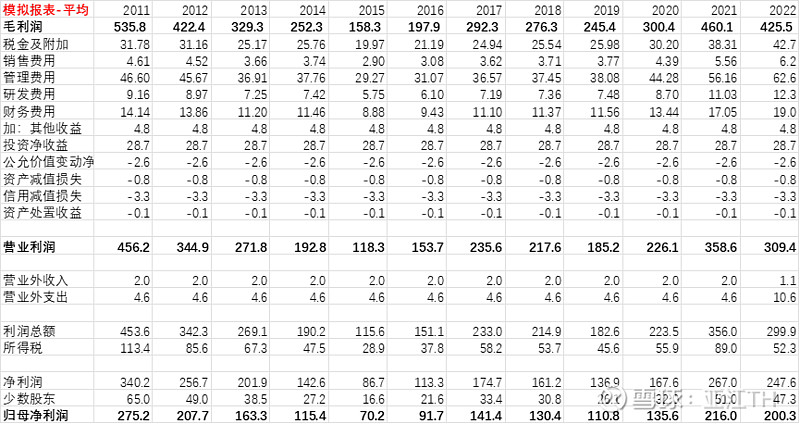

对于剩余的科目,税金及附加和期间费用按照营收比例计算,其余的科目按照2022年实际发生的金额计算。对于少数股东权益,按照2022年少数股东权益占净利润比例进行计算。归母净利润结果如下,可以看到目前紫金的产量对应平均的利润水平为155亿元左右,最差一年利润为70亿元,最好的一年为利润275亿元。

确定了平均利润,下一步是确定估值。虽然估值倍数是一个主观的偏好,但是还是需要一些客观事实作为锚定。估值本质上还是“机会成本”概念的延伸,股票作为一种投资,背后对应着放弃债券、商品等投资机会。当然这部分是仁者见仁、智者见智,这里只提供我的一种想法。这里借鉴格雷厄姆提出的一个观念,投资股票的盈利收益率大于长期国债收益率2倍才值得考虑股票。目前10年期国开债大约为2.85%的收益率,所以对于不同的制造业企业,收益率至少大于5.7%(即15-20倍PE)才可能是一个相对合理的估值。考虑到紫金因产品价格完全不可控、部分成本不可控、分红率处于中等水平且需要持续的资本投入,对应回报要求分别增加1%、0.5%和0.3%,来弥补周期波动带来的风险。总回报要求为7.5%,对应PE倍数为13.3倍。

根据平均利润154.8亿元和13.3倍PE,公司2022年产能对应的合理估值为2064亿元。

(二)公司三年后新增产量对应公司价值

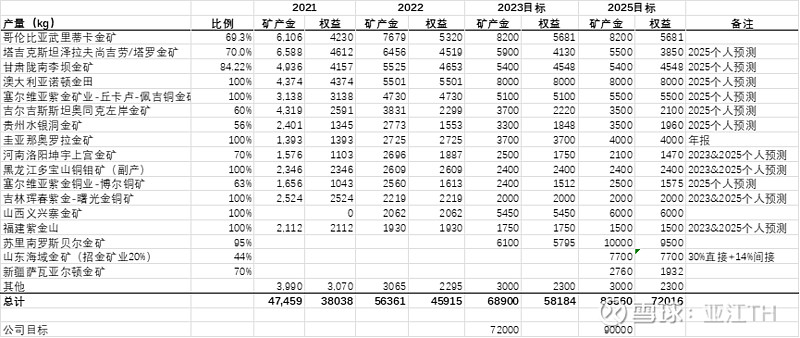

对于公司主要的产品矿产铜和矿产金预测汇总如下,具体矿产情况分析本文并未详细展开。综合各个矿的情况,紫金达成2022年年报中的目标问题不大。

同时公司每年年报中会公布对未来2-3年的产量目标,达成率较高。

此外,公司一个重要新增产品为碳酸锂。按照公司规划,2025年三个在建锂矿将形成12-16万吨碳酸锂的产能。

此处采用相对保守的计算方法,只计算金、银、铜、碳酸锂相对明确且对业绩影响较大的项目,此处采用权益产量的增加。其中金银铜按照2011-2022年平均毛利计算,碳酸锂按照产量12万吨和9万元的毛利(15-20万元售价,5-10万元成本)计算。对应毛利增加190亿元左右,历史平均净利率/毛利率水平为38.5%,对应73亿元左右的净利润。

同样,按照总回报要求为7.5%、对应PE倍数为13.3倍计算,该部分对应价值为73.2 × 13.3 = 975.4亿元。注意,这里计算的是2025年增量矿产带来的价值,需要折现到2023年。对于折现率,这里采用沪深300在2004-2022年平均的回报12%。得到结果为694.3亿元。

(三)公司总价值和交易策略

综合一二两部分,公司总市值为2758.64亿元,总股本263.28亿股,对应股价10.48元/股。

当然,10.48元并不是一个严格的标准,股价高于10.48元不代表紫金的股价一定高估、低于10.48元不代表股价一定低估。紫金作为一家生产有色金属和矿产金属的企业,在行业和金属价格波动的情况下,市场对紫金的定价也会波动,这里只是将行业的波动取平均“熨平”后,紫金价值的中位水平。就如同购买一块农田一样,每年田地里生长的庄稼数量相对固定,但是粮食价格有上下波动,购买这块农田最好的价格判断办法就是将粮价取平均后计算利润,继而估值,购买价格相对于估值价格越低,获利的概率越大。

因此,对于10.48元的价格,可以对应设置一些价格位置,此处给出个人想法。按照涨跌停10%,可以设置一系列买卖点。

例如,假设对紫金设置的持仓上限为20%,当价格相对10.84元下跌两个10%时(即股价×0.81),可以加仓10%,当进一步下跌10%时,可以进一步加仓10%。对应地,当股价上涨三个10%时可以考虑卖出10%,上涨四个10%时可以考虑全部卖出。当然标准并不唯一,此处仅举例作为示例。核心思想是当股价显著高于一个合理水平、购买公司股票的回报偏低时,可以考虑卖出,换成其他低估的股票或其他资产。反之当显著低估、回报偏高时,则应当买入。

同时,10.48元的价格也并不是固定不变的,如果公司未来产能够进一步提升、或者收购了新的矿产、或者公司经营效率提升,导致公司的产量提升,则可以进一步提升价格,对应的买卖点价格也会变化。

当然,本文提出的方法是一次尝试,可能存在缺陷,欢迎大家讨论批评指正~

————————————

【全文完】