本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

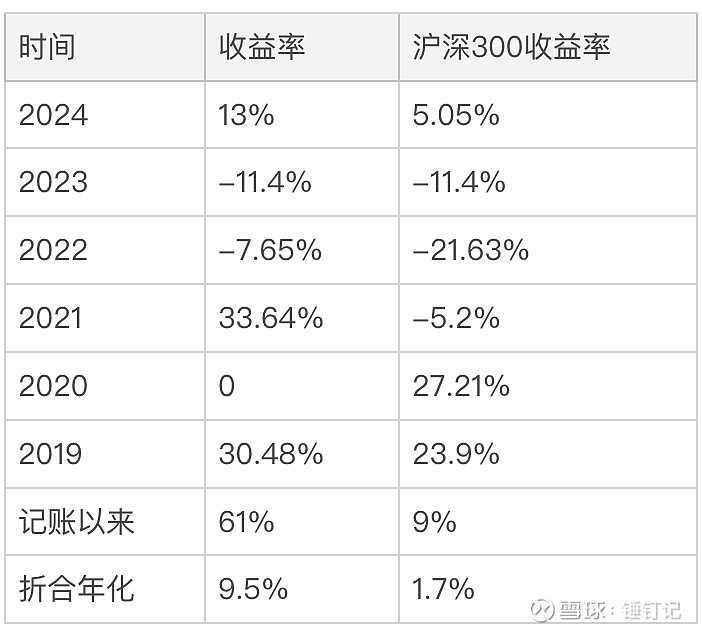

年度收益

本期实盘净值上涨1.8%,沪深300净值上涨0.6%

其他事项

1. 洋河持仓后续安排

2. 美的一季报简析

3. 比亚迪一季报简析

洋河持仓后续安排

鉴于洋河的未来不确定性增加,打算择机陆续清仓。清仓时机:

1. 洋河市值大于1600亿。届时,会在2.2万亿市值下优先换到茅台;或者在6500亿下,换到比亚迪。卖出逻辑是按照年化8%的增长率计算,洋河今年合理估值为98.43*1.08^3*25/2,约为1600亿。

2. 茅台市值小于2万亿,或比亚迪市值小于5500亿,届时无论洋河市值如何都会清仓。

美的一季报简析

主要跟踪的指标如下:

存货周转率、应收账款周转率平稳

销售费用率10%,同比环比均有所提升,但幅度不大,持续关注;管理费用率3%,保持稳定

现金流净流入,健康

无特殊关注项,持续观察。

比亚迪一季报简析

1-3月,比亚迪新能源车总产量61.2万辆,去年同期累计56.7万辆,同比7.96%;总销量62.6万辆,去年累计55.2万辆,同比13.44%。

对应营收增幅3.97%,扣非净利润增幅5.24%。

增长速度确实慢下来了,不过在高基数的前提下仍然实现增长,绝对值却不小。

研发费用大增70%,多多益善。

总体来说符合预期,持续跟踪观察。