干货贴:该贴会通过举例说明为什么客户总是“买涨不买跌”?

这几天依旧很忙很忙,忙着跟客户谈老订单涨运费(合同有运费浮动条款),忙着报新的价格做合同(最近新的询盘订单数量增加很多),忙着到处问运费抢舱位…… 各种烦恼,各种麻烦不断! 以前货量不足的时候都是货代(也有些船公司)主动问我们有没有货要出,什么价格可以做,服务态度不要太热情。 现在就只有 “不接”“没舱位”这种简单回复 ,都字都懒得多打几个了。很好,非常好,那几个嚣张的货代我都记下了,风水轮流转呗!

其实我们的货比较特殊,属于那种量大的小重柜,在整体货量不足的时候,我们的货还是很受欢迎的。一旦货量充足,舱位紧张的时候,我们的货就处于鄙视链的底端。因为每条船除了体积的限制还需要平衡配重,小重柜接的越多,一条船能装的其他货就越少。化肥行业在整体出口货量中只占很小的一个比例,但因为我们货物的特殊性(属于船公司不愿意接的货),因此我个人其实一直把我们货物受欢迎的程度当成判度船公司整体接货量的一个指标。 最近我在订舱的时候四处碰壁,极度卑微+弱势其实就是整体出口货量火爆最直接的一个证明。

回顾过去几年,印象中大部分时候的涨价都是由MSK MSC带头试探宣传并实施的(COSCO一直采取的是被动跟随策略)。 MSK,MSC 对市场了解是很深的, 他们敢在整个4月持续小涨+5月初大涨之后再进一步加速上涨,我相信他们是综合考虑过各方面情况,并且有足够的信心这波涨价能够成功(维持超高价运费2-3个月的时间就可以赚取平时1-2年的利润)。

这几天我从重庆,武汉,宜昌,荆州,南京等长江内支线订中远的舱位,都被告知需要接受箱子在上海压港5-6周的条件才接受订舱。也许很多人不清楚这个条件意味着什么,简单的说就是中远的接货量已经大大超过了承载能力,在上海囤积的货物需要等待5-6周才能上海船。也可以理解为中远未来一个月的舱位都接的差不多了,这种情况下行情持续的时间就会比原来预期的更长。运费不但不会回调,反而会持续上涨。船公司现在的做法非常清晰,只要货量够运费就一直涨,反正疫情期间已经测试出货主与客户的接受能力了。2万的运费都可以接受,现在才到哪哦? 但21-22年运费大涨,很多利润其实是被货代收走了,这次运费大涨,利润大头是直接被船公司赚到的。

目前运费才刚进入加速上涨阶段,相当于股票的快速拉升阶段,然后还有高位横盘,震荡,然后才是逐步回落的过程。 以欧线运费为例,3月欧线小柜运费最低降到USD1500-1600/TEU(即使这个价格也已经是暴利了,23年8-9月小柜运费600左右), 目前已经涨到USD3200-3400/TEU的水平并且还在加速上涨过程中。如果情绪持续发酵,不排除涨到5000,甚至6000的可能. 然后在高位维持一段时间,等到货量逐渐下降的时候,再以每周或者每半个月200-400美金的速度下降。等到降回今年3月1500-1600都会是很长一段时间之后的事了。中间这一段就是200亿保底利润之上的超额“周期利润”!

很多人都说这次运费暴涨主要原因是因为巴西7月要对中国新能源车加关税,所以这段时间大家集中出货导致运费上涨。等过了7月货量下降,运费就会回落了。 这种观点其实非常片面的,因为客户都是“买涨不买跌”,一旦客户看到并且相信价格会持续上涨,他们除了采购基本的需求之外,还会超量采购库存(因为买的越晚越贵),宁愿早点买回去放着都行。这样一来,由于特殊原因导致的短期价格上涨在持续一段时间之后,会刺激出大量长期需求的集中采购,甚至是超量采购。这些增量货物的集中出现,又会坚定船公司进一步涨运费并且维持高运费的信心。价格上涨刺激需求增加,需求增加反过来巩固价格上涨,双向推动形成良性循环(类似21-22年的超量采购行情)。当然一切终有尽头,等到客户买够了足够的库存,货量下降,运费便开始回落,同时叠加市场去库存阶段(类似23年的去库存行情)。 我想说的是经过23年产品价格和运费一路下滑,客户看到价格下跌,非常谨慎(总想等更低的价格采购),导致了23年大部分国外客户的库存低于正常水平。24年本来就已经进入了补库存周期,现在叠加产品产品价格和运费上涨,会进一步刺激客户加速采购超量库存。这样一来,运费上涨的空间以及高运费维持的时间很可能超过很多人的预期。如果真的能持续一年以上,很多人认为再不可能复制的800-1000亿的利润有可能再时隔2年后重现江湖。然后进入去库存周期,运费最多也就复制23年的走势,利润低点也能有200亿以上(别忘了经过现在这个暴利阶段之后公司的现金又增加了不少,利润垫更加厚实了)。 所以这就是为什么我说海控是周期股,但是是那种利润再200-1000亿之间波动的周期股?

那些担心巴西7月加征关税政策执行之后货量就会下降的朋友们,昨天美国也出政策要增加很多中国产品的关税,大部分从26年开始执行。那么是不是可以理解成从现在开始到26年之前美国需求都会持续爆表呢?高运费从现在持续到25年底,那会是个什么概念??巴西加关税只是扇动了蝴蝶的翅膀,后续事态的发展已经跟蝴蝶本身关系不大了!

不要用博弈的观点来思考我上面的观点,首先我不荐股,不吸粉,也不会通过粉丝获利,我只是单纯的分享个人的经验而已,因为雪球分享现在已经变成了我释放工作生活压力的一种方式,仅此而已!

最后也是大家最关心的问题:为什么我一直说客户都是“买涨不买跌”的?

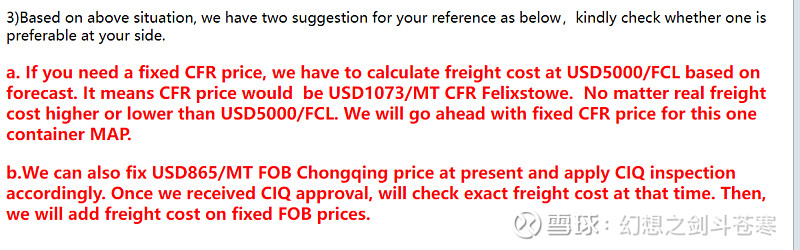

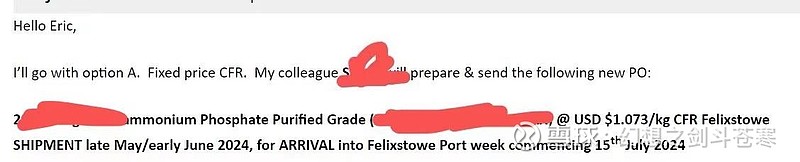

就用一个昨天发生的真实事件举例,大家自己体会一下吧。我有一个英国客户,我之前给他报价的时候是基于海运费2400 测算的,后来他下单的时候海运费涨到了2850,这周又涨到了3300-3400,我无法按原来的价格接他这个新订单了。因为他的货物需要做法检,最快都要6月底才能出运,我无法预测6月底运费回会达到上面水平。 沟通之后我给了他两个建议,第一,要么我按5000测算运费(现价3300-3400),锁定合同价格,不管运费高还是低都按5000执行,我司承担运费风险或者额外收益;第二:我们现在只锁定FOB价格,等到商检凭条出来之后再根据当时的运费修改成CIF价格。 最后客户选择了第一个选项,再现在运费3300-3400的情况下,愿意按照5000的运费锁定合同价格(下面的邮件截图供大家参考)! 这不就是恐慌心理发酵最直接的证明吗? 如果客户都做好准备接受5000的运费了,那船公司为什么不涨到5000甚至更高呢?

基于现在运费加速上涨以及船公司实际接货量的情况(之前也说了很多支持今年出口货量增加的观点),正式修正24年业绩预期为保底400亿(大概率超450亿)。如果补库存行情持续到年底, 24-25年又将成为继23年周期低估之后的又一个爆发阶段。之前在《有色惊雷拔地起,海皇腾空十万里》 的帖子中写到,中远海控,必将王者归来,错过了21-22年的爆发,你是否还要错过周期之王的再次加冕呢? 不要走偏门,不要蹭概念,看好集运那就是中远海控,因为他不是集运的龙头,而是一整条龙!

$中远海控(SH601919)$ $紫金矿业(SH601899)$ $中国海油(SH600938)$