周末社融数据出来后,把不少人给吓到了,4月新增社融-0.2万亿,预期是+1.01万亿,前值是+4.87万亿。

这是自2011年设立社融数据指标以来,首次为负数.......

社融数据反应的是整个社融融资的情况,所以这个数据差,意味着全社会融资意愿极弱,大家都不愿意借钱。

说一下4月社融的几个特点:

1. 政府不加杠杆了。政府债券是-984亿,去年12月这个数字是+9300亿。简单理解就是政府都在还旧钱,但不愿意借新钱。

2. 城投债也不行了。城投债是-1079亿,也是重大拖累之一。

3. 企业融资还行。企业新增贷款8600亿,同比多增1761亿。说明企业的扩张意愿还行,并没有出现萎缩的情况。

4. 居民贷款很糟糕。居民贷款大幅减少,少了5166亿,消费贷和房贷都很弱,远远不及过去5年的平均水平。

这次社融为负最大的拖累是政府债,不知道为啥政府突然就不加杠杆了,可能因为卖地受挫,政府资金也紧张,搞不动投资了。居民还是老样子,依然不想买房。企业还行,说明实体经济还是不错的,处于复苏状态。

所以情况其实没想象的那么糟糕,主要还是房子不好卖导致的问题,实体经济还是非常不错的。

社融大跌还有一种说法,监管部门在治理银行的资金空转。以前每到月末,银行为了冲指标,会搞贴息活动,此时短贷的利息很低,存款的利息很高。就会有羊毛党去贷款,然后存钱,空手套白狼,赚息差。

现在不让这么搞了,所以短贷这块的数据大幅下降,对社融数据也产生了一定影响。

认真分析一波,这数据也没那么差,明天可能开盘会恐慌一波,然后再拉升,毕竟真不是什么实质性利空。

........

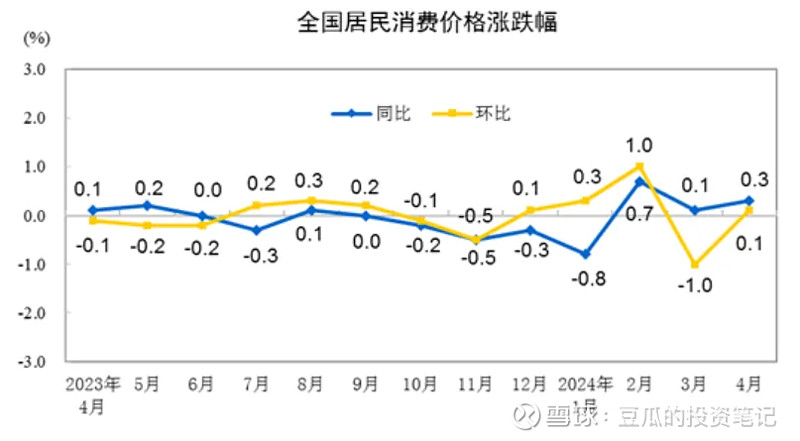

最新通胀是数据蛮好的,4月CPI同比+0.3%,预期是+0.1%,前值是+0.1%。CPI小于0%被认为是通缩,大于3%是通胀,大于5%是严重通胀。

我们自2023年3月开始,一直处于通缩的边缘,去年整个CPI都处于稳定下跌的趋势。今年数值虽然也不高,但已经出现了小小的拐头,开始有向上趋势了。

通缩的体感非常让人难受,因为通缩时期,大家收入很难增长,甚至会降低,会让大家感到很焦虑。目前很难说什么时候可以回到2%以上,可能要等到地产危机过去,才会有真正的好转。

但目前也不差,至少实体经济已经开始复苏了,我还挺乐观的,我不觉得通缩是常态,可能在未来1-2年内,这个状态就会出现反转。

------

消息面:

1. 药明康德有利好。美国对药明制裁的提案有了新进展,说是被禁止采购的业务范围只是限制了联邦行政机构、国营公司和政府设立的第三方独立机构(比如美联储),简单理解就是不允许公务员去选择药明。

而且还给了三年的缓冲时间,三年内还可以新签订单。三年结束后到2032年,不能新签订单,但可以继续执行手里的订单。消息出来后药明的ADR涨了7.6%。

2. 网传中庚基金旗下的百亿基金经理丘栋荣要离职。他还挺强的,从业9年,年化可以做到24%,秒杀大多数基金经理。

我估计和公募的限薪令有关,毕竟这样的人才只能100多万的年薪,心里肯定是不平衡的。至于之后的去处,大概率是私募。限薪令是把双刃剑,把有才华的基金经理都搞走了,剩下的都是乐色,以后主观公募尽量少买吧。

3. 绝味有个利空,说是一批鸭翅被香港有关部门检测出疑似李斯特菌超标,被要求下架。这个细菌对人体健康危害不大,但孕妇吃了可能流产。

........

其他就没啥了,明天A股开盘肯定承压,虽然实际情况没那么差,但还是先降低预期吧。