广汇转债下修事件:

下修背景:广汇目前面临减资清偿和回售的双重压力,公司流动负债很高,流动资产除以流动负债比为1.19,因为转债还有两年到期,流动负债为1年内到期债务。所以转债负债并没有体现在流动负债中,也就是说公司目前现金和流动资产只够应付流动负债,还没有为转债准备偿债资金,短期清偿和回售都难以承受。

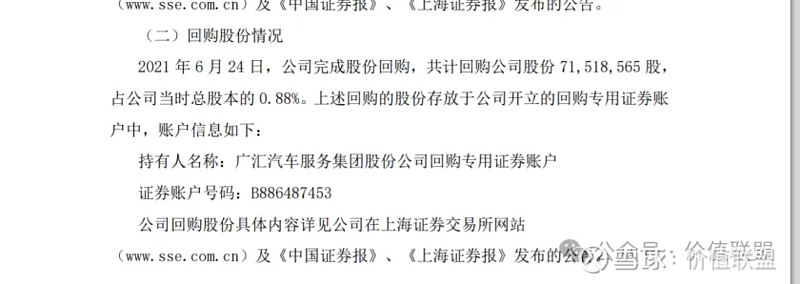

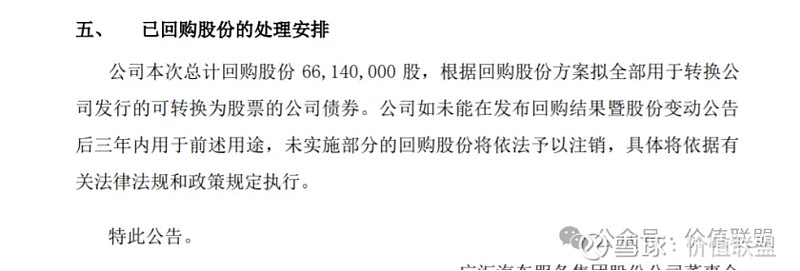

2021年6月24日回购完成的股份如果不能转股面临三年到期注销的压力,而注销又会触发减资清偿,广汇转债也将于今年8月18日进入最后两年,目前转股价值只有36.73元(低于70连续30交易日触发回售),很容易触发回售。目前最好方案是提议下修并且到底,那样转债可以站上101的价格,即使注销也不会有多少清偿压力,而且下修到底后可以促进转股,如果在6月24日完成1亿左右的转债转股,就不会有减资清偿压力了。下修到底后,转股价值大幅提升,后面8月份的回售也不会触发,如果后面股价好转,还可以继续促进转股降低负债。

目前大股东不持有转债,投票通过可能性90%,而且面临清偿和回售的双重压力,高流动负债和资金周转紧张,下修促进转股是最好的方案,当然目前最大的风险就是正股价格低,只有1.48元,但市值在120亿以上,转债规模33.6亿,市值是转债规模的3.57倍,即使到底稀释也不算太严重,而且正股每日成交1亿左右,还有承接能力,公司还可以利用母公司雄厚资金实力维护股价不至于面值退市。

事件要素预估:下修通过并到底概率70%,到底后转债估值103-105元,不到底概率30%,不到底转债估值96-99元。时间10天,5月21日股东大会结果揭晓。

交易计划:可以根据上面事件要素信息制定

岭南转债下修事件:

岭南转债也是一个问题转债,评级已经降到BBB-,将于8月14日到期兑付,税后兑付价格是106.6元,因为公司负债高,评级降低,有偿债风险,前面最低跌到了91左右。目前公司已经提议下修,将于5月20日召开股东大会决定下修结果,目前转债价格99.1元,相对于低点反弹超8%。

这次下修,控股股东不持有转债,而且国资股东还具有20%多的投票权,通过概率90%以上,因为面临到期还钱的压力,公司负债率高,下修促进转股降低负债是当务之急。目前正股市值27亿,转债规模6.56亿,市值为转债规模4.1倍,下修到底稀释不太严重。目前正股1.88元,还没有面值退市风险。下修通过并且到底概率大

事件要素预估:下修通过并且到底成功率80%,下修到底估值101-103元,失败率20%,不到底估值96-99元,时间9天,5.20股东大会揭晓

交易计划:可以根据上面事件要素信息制定

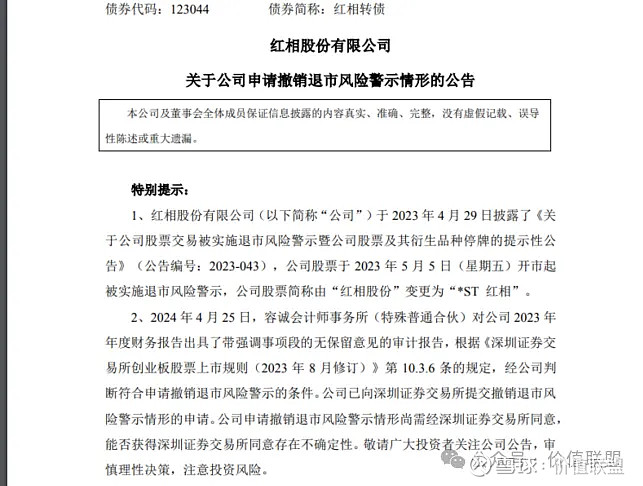

红相转债正式摘帽事件:

红相这个应该是今年非常好的一个机会,转债自从打上问题债标签后,今年2月开始,经历了下修,立案处罚结果公布,年报和摘帽预期三个大事件,转债也从最低86元,涨到了最高135元,最大涨幅超57%。而现在又跌到了116左右,又面临着年报问询函回复和正式摘帽的问题。

目前公司已经发出摘帽申请,深交所应该在15个工作日决定是否接受申请(回复年报问询函时间不算),年报当天晚上深交所就出了年报问询函,问询函中一共有20个问题,大部分是财务和审计细节问题,需要在5月16日前回复(当然也可能延期回复),如果如期回复完成,深交所将继续审批公司摘帽事宜,预计最快10天最长1一个月左右有结果。

按目前创业板上市规则和新规(因为红相立案处罚结果在新规之前,还是按老规则执行),目前没有发现红相继续带*ST的事由,也没有带ST帽子的事由,所以完全摘帽的可能性还是很大。

事件要素:摘帽成功率80%,成功后转债估值:130-135,失败率20%,失败后转债估值105-110.时间预计10-30天

交易计划:可以根据上面事件要素信息制定

$岭南转债(SZ128044)$ $广汇转债(SH110072)$ $红相转债(SZ123044)$

由于套利信息比较稀缺,目前关于套利股和可转债实盘操作都发布在专属区域,想加入的朋友可私信留言!