昨天低风险的热点还比较多,包括新债帝尔上市,折价转债华自大涨,还有杭银博下修转股价,冠豪高新吸收粤华包B合并上市,等等,本来昨晚就应该发文复盘,无奈昨天帮朋友开几个机构户耽误了发文。今天早上一定补上功课。

帝尔转债上市,新债疯狂:

帝尔转债的转股价值并不高,即使正股经历了一波大涨后,转股价值也才95.122,都还没超过100,当然帝尔正股比较活跃,波动率高(波动大转债的期权价值高),也有点概念,按照同行业和同评级转债预估合理价值也就在123-125,最近转债市场确实火热,预计开盘就冲到130的可能性也大,

市场的剧本远超预期:开盘直接冲到了130,停牌到14:57,复盘后第一笔竞价冲到135,而尾盘集合竞价直接飙到145,这个价格,就是一个疯狂的价格,溢价率高达52.44%,中签的一手帝尔转债直接挂了140,尾盘145成交,收米450元。下周帝尔价值回归的可能性较大,还没卖的朋友注意。

高折价转债华自大涨

华自转债是前面文章中提到的高折价转债,而且转股期临近,折价一直在10%左右,买转债相当于打九折买正股,这个比参与定增还有优势,有些定增项目也就是股价打九折,而且锁定期至少6个月,如果9折买华自正股,锁定期不到一个月,这套利确实能做。而买打折的转债实际上还没有锁定期,因为转债可以随时卖出的。

这次仓位买的不多,只有4%,昨天华自正股继续发彪,20CM涨停收盘,转债大涨16.7%,持仓已经获利28%,先卖出一半,锁定利润,这笔尝试交易,目前获利近5000元,可惜的还是仓位没买够,当然有了这次实践,对高折价转债有了一定认识,高折价具有安全垫,往下有缓冲保底,往上却不封顶,可以适当参与。

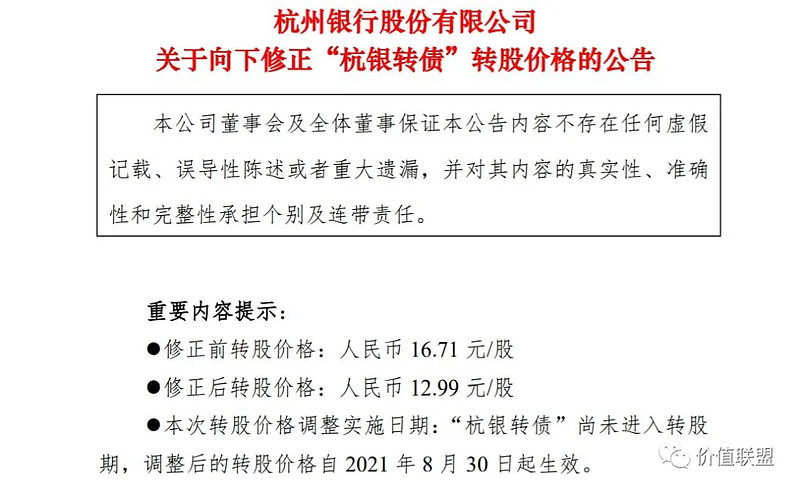

杭银转债博下修到底

昨天早盘的套利提示,特别关注杭银转债下修这个案例,杭银转债上市不久,还没到转股期,而股价低迷触发了下修条件,管理层就火急火燎的开会下修了,这是因为杭银希望转债尽快转股增加银行的资本金,因为转债如果没转股就是负债,是要还的,而转股后就是股票,不需要还的,属于银行的资本金,杭银确实缺钱的紧,希望尽快转股,下修迫不及待。

按照规则,杭州银行会在以下四个价格中取最高值作为下修到底后的转股价:

近30日均价;12.98元, 20日均价:12.98元,周四均价(下修股东大会T-1):12.99元,最近一期(2020年报)经审计的净资产10.77元

下修到底的价格应该是12.99元。下修到底后转股价值99元,合理估值119.5-120元左右,和现价大概1%的差价

这次博下修投入10%仓位,昨天才买入,成本118.45元,因为时间短,开奖快,应该还是不错,昨晚杭银发公告果然一修到底,周一看情况,价格合适就卖出了。

这次粤华包B被冠豪高新吸收合并转到A股上市的套利机会基本错失了,这次机会确实是比较好的机会,可以复盘一下这个案例,以利于我们以后参与:

具体方案:冠豪高新拟以发行A股的方式换股吸收合并粤华包B,即冠豪高新作为合并方,向粤华包B的所有换股股东发行A股股票交换该等股东所持有的粤华包的股票;粤华包B与冠豪高新的换股比例为1:1.1188,即每1股粤华包B股票可以换得1.1188股冠豪高新股票。

按照最初的方案提出(去年9月份)的市场价格,粤华包B公告后两个涨停后的价格是3.55港元,而按照今天交易完成,上市后冠豪高新的市场价格4.94元RMB,换股后的一股粤华包B换成1.1188股冠豪价值5.52元,相当于6.63港元,最初参与这次交易收益高达86%,时间差不多11个月,年化近93%,

如果嫌时间太长,而且中间审批变数较大,可以等到方案确定,粤华包B停牌(今年6月10日)前参与,大概停牌前收盘价5.51港币,按照目前6.63港币价值,收益也高达20%,时间差不多两个半月,年化超96%。

当然这其中有难点和风险:

第一个是如何开通B股账户买粤华包B,具体怎么开B股账户可以咨询券商经理

相对来说不算太麻烦。

第二个问题是:方案审批时间和通过率不确定,审批时间长达9个月,当然也可以等到方案确定后参与(6月10日停牌前)

第三:冠豪高新市场价格波动风险,方案确定后,按市场价值换股差价是20%左右,这个安全垫还是很可观的,在换股期间冠豪高新暴跌20%以上也有可能,但这属于小概率事件,套利争取的是大概率事件

后面可以继续关注B股转A股,吸收合并的套利机会。

$华自转债(SZ123102)$ $冠豪高新(SH600433)$ $帝尔转债(SZ123121)$ $#可转债# #港股打新# #美股打新#

港美股打新开户,低风险套利,可转债投资,更多套利资讯欢迎关注同名GZH:价值联盟