在雪球有很多学习巴菲特的,也有很多学习格雷厄姆的,也知道格雷厄姆确实是价值正宗,但是学习格雷厄姆必须全部系统的学习,而不能以偏概全。但是我发现,大家普遍对于格雷厄姆式的烟蒂股投资有着非常大的误区。投资的一些股票并不是真正的格式烟蒂,只是简单的把低市盈率和低市净率看做烟蒂股。

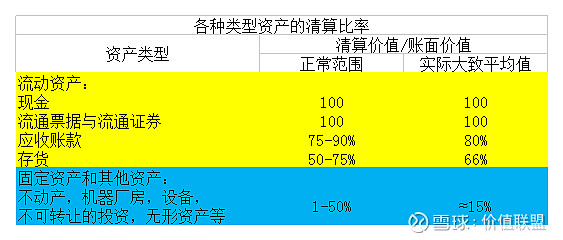

那什么才是正宗的格式烟蒂股呢?烟蒂顾名思义,就是雪茄烟吃到只剩几口,别人扔了的,确实又湿又恶心。这代表最后的剩余价值。而对于一个企业来说,最后的剩余价值是什么,就是破产清算的价值。就是假设这个企业破产清算(或者部分清算),股东还剩下多少。我们按照资产负债表来看,假设对一个企业进行破产清算,基本原则:负债是实打实的,而资产的账面价值必须给予怀疑。具体折算比例如下:(图表来源《证券分析》)

我们容易看到,流动资产的变现率高,但是还是有些折扣,比如存货,应收账款这些。而固定资产如厂房,设备,无形资产这些的变现率非常低,平均只有15%,而负债呢,不论是短期负债还是长期负债都是实打实的,100%的。我们可以得出一个简化公式,清算价值=流动资产-所有负债。我们把固定资产,设备厂房等这些价值看成0,当然这些能够收回一些,但是流动资产也会打一些折扣,这样两者大致抵消。清算价值约等于企业的净流动资产价值。

真正的格氏烟蒂股,就是公司的市值低于净流动资产价值,低多少呢,一般至少三分之一。才能满足烟蒂股的估值要求。

而为什么买烟蒂股能够获利呢?因为如果一个企业在如此低的价格上出售,那么逻辑上说明什么呢,说明这家企业倒闭清算比继续经营,对于股东更有利,那么管理层和大股东就应该考虑这个非常现实的问题,要么企业被严重低估了,要么应该破产清算。而管理层和主要股东会针对这种情形做出一些决策,如提高分红,停止亏钱业务,返还股东现金,破产清算等,这些决策会促进价值回归,回到净流动资产价值附近有很大的概率。

格雷厄姆的烟蒂股,包括巴菲特早期投资的烟蒂股就是这样一些公司,市值低于净流动资产的公司,他们还可以通过大量买入,最后通过影响公司决策来进行资产的部分或者全部清算实现获利。格雷厄姆主要是分散投资几十种这样的烟蒂股,在低于评估价值三分之一以下就买入,等待修复,一般赚50-100%就会卖掉。这才是真正的格式投资。

我们再来看我们学习格雷厄姆的,把低市净率或者低市盈率的股就当做烟蒂股,这很不完整,低市净率的这些公司市值很多并没有低于破产清算价值(净流动资产价值),因为资产负债表里很多资产特别是固定资产可能严重被高估,那种低市净率也并不是真正的低估,而可能只是看起来低估而已,这样很容易陷入低估陷阱。至于低市盈率的企业,如果按市盈率估值至少是看重企业的利润和经营价值的,为什么不选更好的低市盈率的大蓝筹,优秀龙头企业呢,而选择市场并不关注的这些二类股呢。

最后,如果按市值低于净流动资产这个标准去寻找,发现A股一家也没有,甚至港股也很少,说明这种策略随着时间的推移,机会在慢慢消失。但格雷厄姆的策略多种多样,还有至少两种非常适合现在,一种就是买入低市盈率的大蓝筹龙头股优秀公司,还有就是各种套利对冲交易。这也是针对积极投资者或者说职业投资者的,关于这两种策略,我们的置顶贴和选股系列专栏有讲解,请大家关注。

#价值投资能否东方红# #如何分析公司# $中国平安(SH601318)$@今日话题 #雪球投资门派测试# $格力电器$$招商银行(SH600036)$@不明真相的群众@雪球达人秀@否极泰董宝珍@西点老A@老高悟道

@云蒙 @管我财 @sosme @Ricky @W安全边际 @格多巴卡 @自由老木头@一只特立独行的猪

@持有封基 @梁宏@青春的泥沼 @钟华守正出奇 @但斌@郭荆璞