行业规模和发展阶段

植物蛋白饮料2013到达规模天花板。2013 年后植物蛋白饮料市场的增长基本陷入停滞,2014-2015。年行业规模增速均为负。行业的高增长时代已经过去,随着渠道和物流配送的改变,配送范围更大,产品追求更新鲜和健康发展。

存量博弈中会诞生适合市场需求的产品,市场的产品结构也会发生变化。未来或会形成某种网红爆品改变产品结构。产品价格区间和定位也会更明显,高端化会更明显。

对企业来说,行情高速增长的红利已经过去,行业集中度继续提高,寡头已经形成,集中度也会越来越高,对于小企业而言要主打新鲜或者差异化,在细分领域形成竞争优势,或能在差异化中提高毛利率。

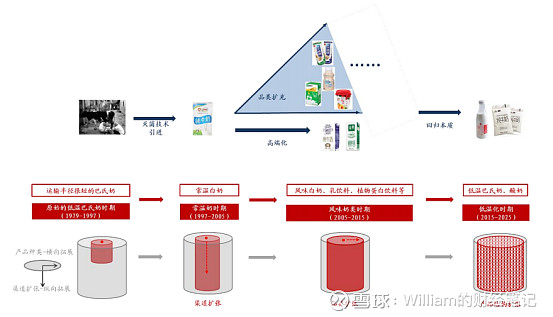

行业发展过程

1. 常温奶的技术渗透,带来的乳制品销售区域的突破;

1979 年后国内牛奶消费以巴氏奶的小范围配送为主,但由于巴氏奶的保质期短、运输距离及销售距离有限、保存条件不成熟的限制,牛奶行业严重供不应求。1997 年超高温瞬时灭菌(UHT)技术被引入,常温白奶诞生并在全国范围内兴起。乳制品市场快速扩张,主要是以渠道的纵向扩张为主,充分竞争市场逐步迈向寡头竞争。

2. 乳制品种类上的丰富,扩大了乳制品的消费场景;

各类风味奶、酸酸乳、花生牛奶、核桃乳等遍地开花,乳制品市场快速扩张,主要是以品类的横向扩张为主。

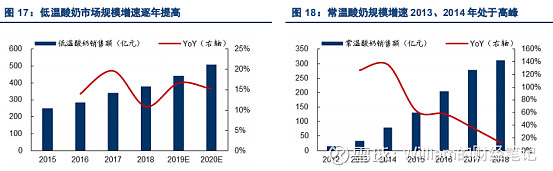

3. 消费升级的背景下,大众对于健康的追求以及冷链技术的升级,双重共振带来的低温奶的春天。

奶源、冷链运输、渠道,助推区域内的低温酸奶实现了快速爆发,新兴渠道的诞生叠加物流配送的升级促使产品向新鲜和健康的方向发展。该阶段乳制品市场主要是在低温化、健康化的趋势下进行产品结构的优化。

细分产品市场

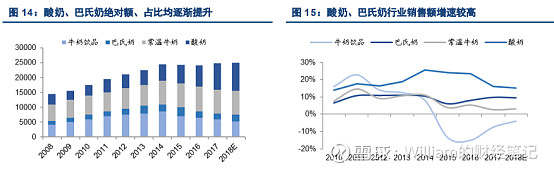

产品结构中分为常温牛奶,牛奶饮品,酸奶和低温巴氏奶。近年来酸奶的占比在逐步提高,而牛奶饮品经过前期的大规模发展后,市场认可度在逐步降低,处于逐步出清阶段。冷链运输的发展,使得低温巴氏奶在乳制品中的占比从2010年的6.5%,提升到了2017年的9.8%。低温巴氏奶与酸奶产品特征不同,酸奶的口感风味多样性、消费者可接受程度较低温巴氏奶更高,较低温巴氏奶更具备“零食”属性,故发展历程也有所不同,我们在此对两种品类分别论述。

品牌打造

近年来低温酸奶品牌更强调奶源的高品质及高制作工艺,定位高端,对产品定位比常温奶更高,由于消费属性上带有“零食”的性质,对于渠道和企业的周转率和毛利率都会有所提高,从而进一步推动低温酸奶的市场开发。

新增长点集中在低温酸奶

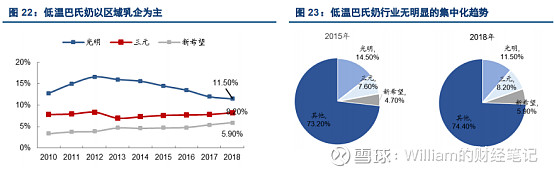

目前低温巴士酸奶受到运输成本和保存时间影响,市场集中度仍不高,主要以地方企业为主,2018年三大低温龙头及市占率分别是:光明(11.50%)、 三元(9.20%)、新希望(5.90%),低温巴氏奶市场集中度并未出现明显的集中化。

未来随着技术升级,物流成本下降以及物流效率的提升,低温巴士酸奶集中度有望得到提升。

未完待续......

往期文章: