股票与期货最大的不同点就是股票是涉及海量的知识面,所以研究足够深入的话,是可以破解信息差这一投资的核心要素。例如研究正丹股份生产的TMA的下游就可以发现一个是作为增塑剂生产电力行业的105度耐高温电缆的增塑剂(占比50%),主要用于除特高压以外的普通电缆以及汽车线缆,对应就是金杯电工以及沪光股份,而另一方面就是绝缘材料(40%)说到这个就不得不提骏鼎达,五月一路大阳➕十字星反复循环,最高涨到距离底部3倍,当时一直看不懂,但是事后来看,主要就是受益于国产新能源汽车的大爆发以及高铁设备的大规模更新,它的大客户沪光股份之前已经大涨过,而高铁装备的代表时代电气也是走了一波趋势。

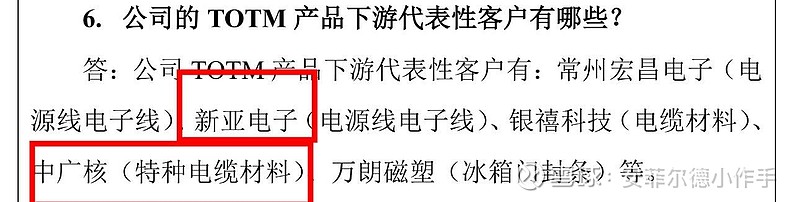

最后回到正丹股份,其TMA对应的下游主要客户集中于电力电缆和电子线。而电力电缆受益于电力改革以及未来虚拟电厂设备安装会处于一个高景气状态,此外服务器铜连接等电子线绝缘材料需求会稳步提升,正丹已经进入英伟达跳线核心供应商新亚电子(因为目前只有它研究出pcle6.0),未来进入乐庭的概率也会极大提升。铜连接受益模式是英伟达的rack模式,而英伟达作为行业标杆,AMD在台湾发布会已经推出自己的rack模式,未来华为大概率加入,所以未来铜连接将是一个巨大的市场。

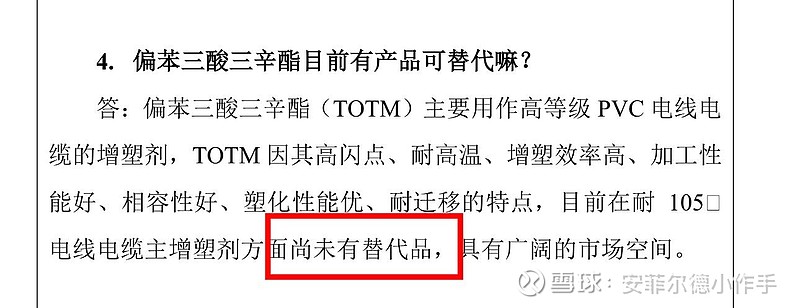

对于正丹股份TMA价格可持续问题,机构调研下游耐受度较高,因为TMA只是作为添加剂,相当于餐馆之前要加一元的调味料,现在调味料值五元(不可替代),但相较于一顿几百的饭菜,商家还是愿意买单。这点从下游增塑剂以及TOTM价格就可以看出,并没有太大变化。另外TMA项目投产需要两年时间,等常青科技投产的时候,正丹已经赚了两年的利润了,类似于九安医疗22年暴利。