#雪球星计划# 上篇谈到让企业家或者持股者来认领那四个点(说白了就是:既无长期深耕之意愿、亦无长期深耕之举措的同质化扩张),企业家当然不可能来认领,似乎也没有持股者来认领,另外也没有人对养猪行业的规模不经济属性提出异议。

如果“规模不经济”和“同质化扩张”并存·,结局会是怎样?有心的buddy可以自行先推演一下~~~~~~~~~~~~~~~有时间的话就把这个问题的探讨放到文章后半段,否则就放到下篇。

【战力】为~矛,【敬畏】为~盾

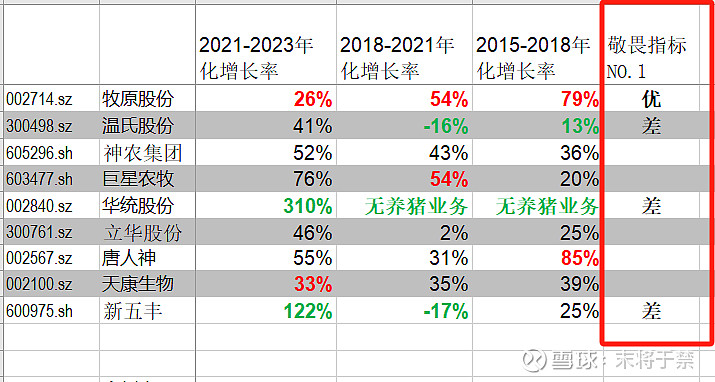

上篇从三个时间段的角度分析了群雄非瘟前对养猪这项事业的重视程度、缺猪时的供应能力以及高价后的热衷程度,个人觉得非瘟前并不重视养猪、缺猪时无雪中送炭能力、高价后变得非常热衷的主体,可以视为不够敬畏,当然这只是判断“敬畏程度”的一个“中等意思”指标罢了(“小意思”和“中等意思的”梗谁知道O(∩_∩)O),在“敬畏指标”中应该是排不进前五的,姑且称其为:

敬畏指标NO.1——三段辨忠奸

另需指出的是,期哥说得没毛病@寻找周期底部 ,2018-2021的复合增长率中,确实存在部分猪企是靠高价外购仔猪、母猪体现出了较强的“雪中送炭”能力,因此这个时间段需要辩证地看:

首先牧原、神农是确定没有外购的,在没外购的前提下体现出了很强的“雪中送炭”能力,但神农地处云南,几乎没有遭遇到非瘟困扰,因此肯定不能说其“雪中送炭”的能力强:

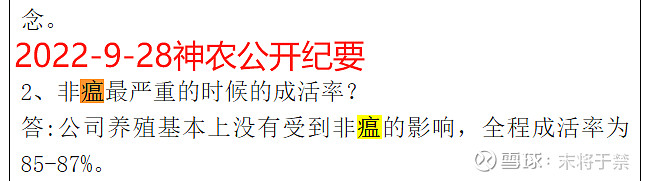

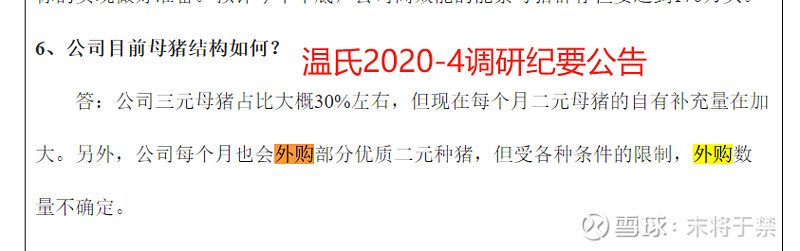

其次温氏在明显存在外购行为的情况下(2023年底才155万头种猪,2020年就外购了80万头),还那么拉胯,“雪中送炭”的能力确实太弱鸡,但有人会说温氏是因为打了“白瓶苗”,这个怎么说呢,个人觉得一只蟑螂后面不止一只吧,整个企业在遭遇重大突发情况时的“反脆弱”能力还是值得商榷,羊性的企业文化、分散的股权结构等深层次的问题或是蟑螂窝,且不论“一把手”的能力如何,权力和动力的问题几乎无解;

再次新五丰,期哥说了没有外购,我想应该是没有的,最近确实也没有精力去考证细枝末节的东西,对于关键证据我是必然会去考证的,不存在信任不信任的问题,毕竟投资最终要对自己负责,基于这算不得关键证据,因此就不予考证了。但没有外购的前提下这三年复合增速为负,怎么也不能说“雪中送炭”能力强,对吧?

最后其它群雄,确实也不想花精力去考证是否外购了,after all仅仅是一个观察角度中的三分之一的环节而已,如果buddy们愿意的话,可以帮忙考证一下巨星、立华、唐人神、天康2018年底至2021年中的外购情况,暂时指标打分就只打优和差,中间状态的先空着吧:

敬畏指标NO.2——初心

顾名思义,这个指标就是看企业本来的主营业务是什么,肯定不是说转型来养猪的就一定养不好,但企业家的精力、特长以及企业组织架构确实和初心脱不开干系,因此作为敬畏指标的一个角度,我想还是可以的:

$牧原股份(SZ002714)$ ——老生常谈了,秦英林高中时怂恿老爸养了20头猪,最后死得剩一头,底裤都赔进去了,不服气,保送河南大学不去,自己去考河南农业大学,在那个读大学是全村骄傲、读农大出来还是个农民的旧观念年代,老秦这个选择让全家承受的舆论压力有多大,只有把自己放入那个时代才能体会到一点点。

大学期间几乎天天泡图书馆潜心研究养猪,出来分配到畜牧局还是什么局,反正是铁饭碗啦,结果硬是捧着铁饭碗不要,92年自己下海借钱,回村养猪。到外面的世界转了一圈,结果还是回村养猪,又被全村人背地里笑话了N+1次~~~。最重要的是第一批20头仔猪全挂,借的底裤又全赔进去了,还是不服输,总结完教训再借钱买了几十头仔猪,硬是给他走出一条猪王之路,纯正养猪股,无法接受反驳。

温氏股份——直接看招商研报:

83年开始养鸡,97年开始养猪,养猪不是初心,但不管怎么说,老牌养殖公司,有一定底蕴。

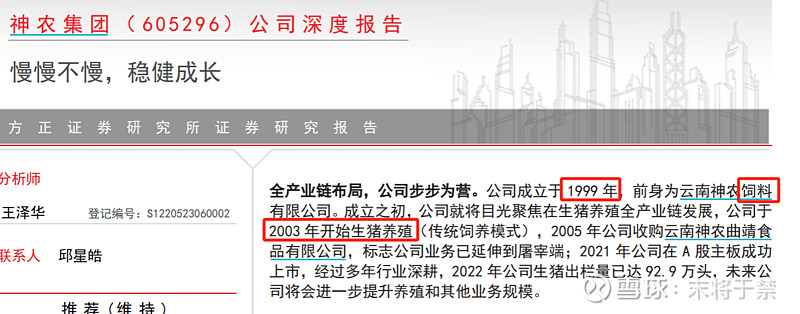

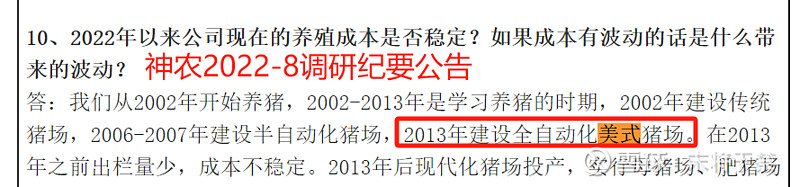

神农集团——看方正研报描述:

神农1999年开始是卖饲料的,2003开始养猪,2013年开始无论人才、猪场还是种猪都全盘美式。总体来说不算老牌养猪股,中牌吧。

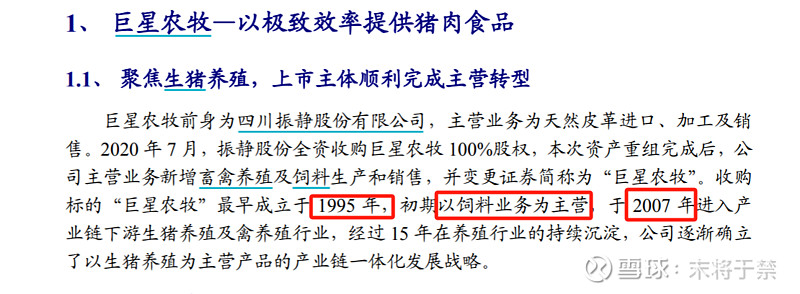

巨星农牧——开源研报:

巨星也是饲料起家,主要负责养殖的人是段利锋,但这个人也只是二股东,股份仅占比5%,且同时要负责集团的农牧、化工和稀土,精力还是有分散。

当然,巨星最大的问题在于,它的大股东是乐山帮的老二,一直是跟着乐山帮的老大“和邦系”混的,基本上“和邦”玩到哪里它就跟到哪里,和新鸿兴一样(这个名字要记住,很多资本运作这三家都一起玩的)。

“和邦系”玩资本运作、追热点绝对是把好手:

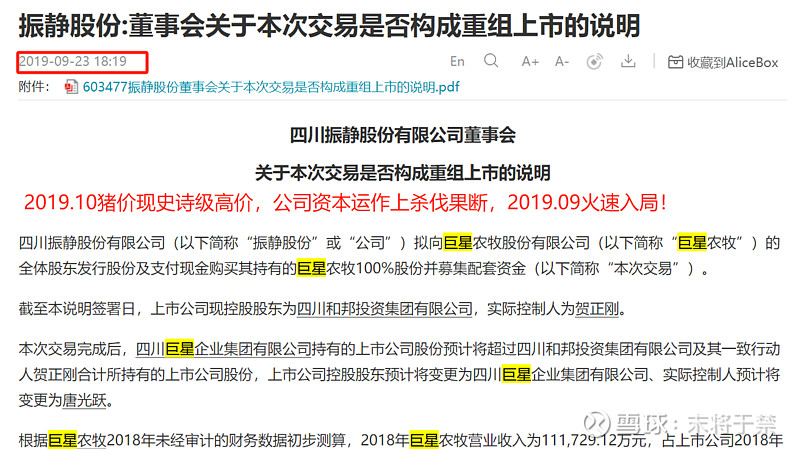

1>最早远的就是2012年上市前后,通过一通精彩的并购通过IPO对利润的审核,上市后又将创造利润的业务剥离,故事很精彩,但确实过得太久,一收一剥、白嫖上市的细节我也记不清了,感兴趣的buddy自己去挖挖看吧;

2>而后就是和邦系控股的振静股份(搞皮革生意的),上市仅2年,就用巨星农牧突击借壳,以追逐“史诗级猪周期”的热点;(振静上市前皮革尚能年赚0.5亿,不知道为什么22年亏0.8亿,23年上半年就亏0.6亿,这不是“上市即变脸”的话,那只能说是为猪板块“背锅”了?)

3>再后来是和邦生物拉高后的密集减持(这个减持没啥大毛病,就是真tm爽,我just很酸);

4>再往后就是2020年底60亿押注光伏行业,30亿搞光伏玻璃及光伏组件,30亿搞单晶硅片;

5>最近的骚操作就是2022年底乐山帮(由新鸿兴出面)控股三五互联介入HJT电池。

A股没有做空机制,不然可以挖掘的“良心公司”太多了。巨星就简写到这儿先,我实在不知道骨子里崇尚搞资本运作、追热点、赚快钱的企业,“初心”这个指标如何衡量。

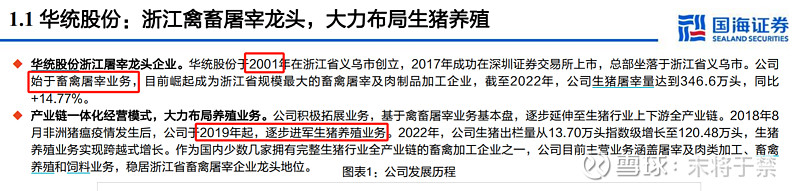

华统股份——国海研报:

华统显然属于半路出家,养猪的历史太特么短了,但这还不是最主要的问题,它和巨星很像,大股东对热点的追逐是刻入骨子里的。

华统就不细写了,大致就是华统集团除了追逐史诗级猪周期这个热点,还通过控股高乐股份,全力进军固态电池、风力发电、光伏发电等新能源领域,感兴趣的buddy自己搜来看了。

另外,华统集团一共也才40亿净资产,实力并不强,这样四面出击,要是猪和新能源两个热点追错了,那就呵呵。

So~~华统的“初心”指标,无法恭维。

立华股份——国盛研报:

主要还是养鸡,养猪的历史不长,但相比于追热点、割韭菜的,立华还是靠谱的。

唐人神——光大研报:

就一搞饲料的,养猪历史还是太短,比新希望好的是,没那么喜欢追热点,说到追热点、四面开花,其实新希望是鼻祖,不过这轮已经没有写它的必要了,昨日黄花。

天康生物——太平洋证券研报:

天康的业务还是蛮杂的,猪的业务占比确实不够大,另外盈利能力强的疫苗业务被剥离掉了一半。反正“初心”的得分没法高了。

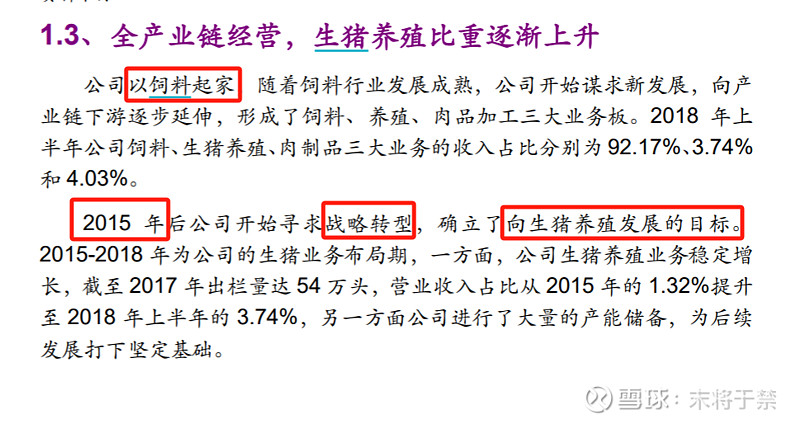

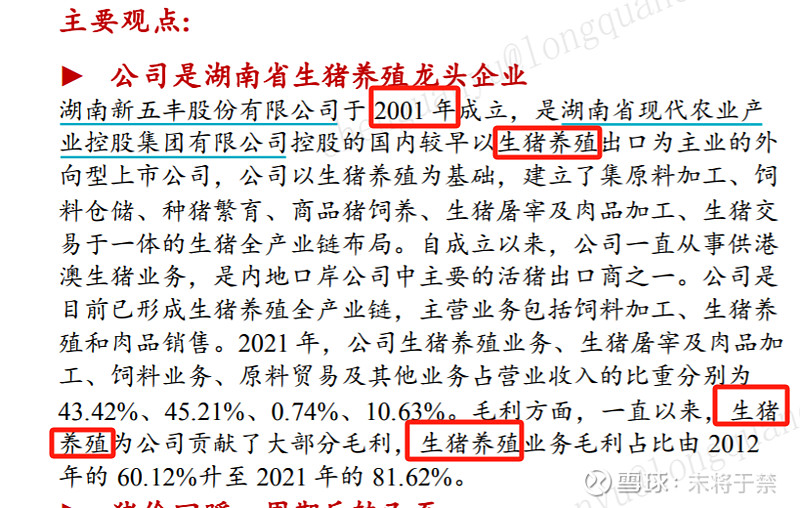

新五丰——华西研报:

新五丰的“初心”没毛病,天心也是老牌种猪公司。

本篇结论NO.1——综上,敬畏指标No.2之初心,如下(只标优、差,中不溜秋的就不管了):

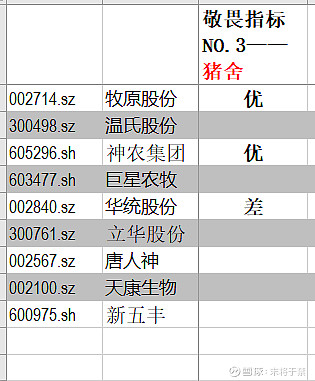

敬畏指标NO.3——猪舍

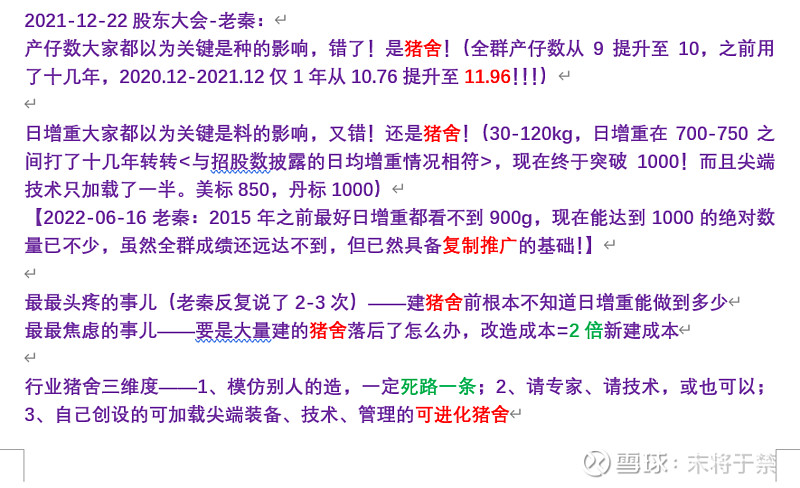

为什么将猪舍作为敬畏指标之一?先看看2021-12-22牧原股东大会上,关于猪舍,老秦是怎么说的(我没有去过现场的股东大会,这个当时有直播视频,有视频的buddy可以发发链接):

在中国,说到对养猪技术的理解,老秦排什么位置,这个大家自行判断吧。

从老秦的说法看,猪舍的级别是在种、料之上的,而从老秦对猪舍的描述看,即使是已经研究并迭代了30年的猪舍,仍可以看出老秦在面临新建猪舍时的那种发自内心的深深敬畏。

研究了30年还是将其作为最最头疼和最最焦虑的事情,实在难以想象“中新开维”这种一上来就建20多层楼房猪舍的是怎么想的,另外,华统这种一上来就建200万产能的楼房猪舍的,尼玛都以为是来搭乐高的么,要么你们真的是不世出的练武奇才?

鉴于猪舍的级别在料、种之上,因此其在敬畏指标中也会排在比较靠前的位置,有必要重点讲一讲,下面将“琅琊九将”的“敬畏指标——猪舍”做一个对比:

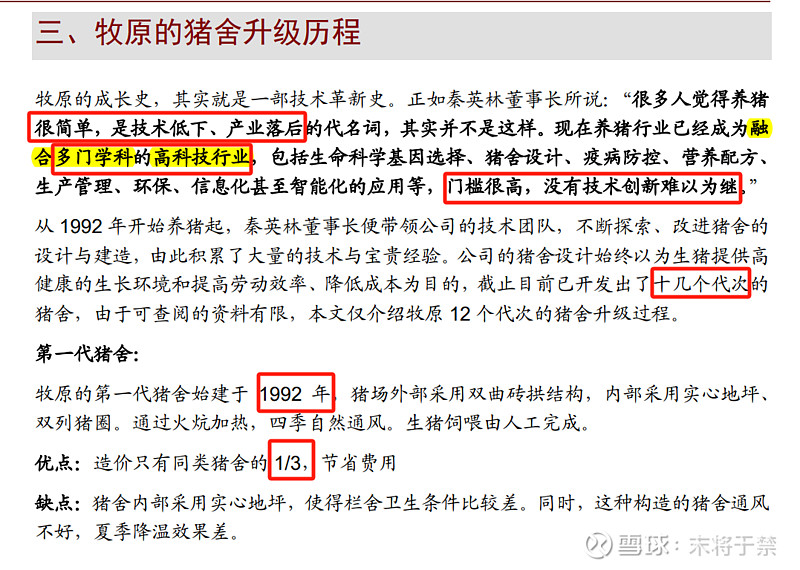

牧原——招商研报:

说到第一代猪舍,再引用一段写老秦创业时的文字:“创业初期,秦英林自己打机井、建水塔、盖猪舍,每道环节精益求精,像盖工厂一样建养殖场。一番努力下来,他发现自己在一些环节的造价竟能降低九成。”(抠神)

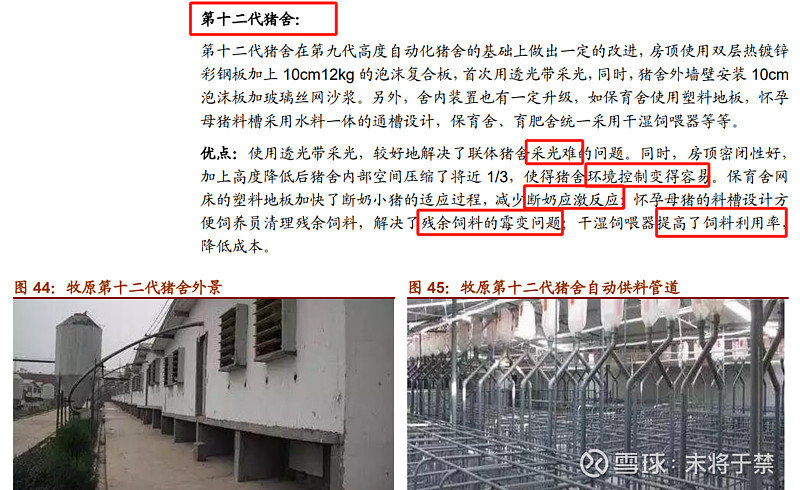

为节省文字,九九八十一难的艰辛历程pass了,直接跳到第十二代猪舍:

这篇研报是雷轶于2019.10发表的,而前述老秦股东大会的发言是在2021年底,因此牧原猪舍肯定又继续迭代了,而且显然在建造时,已经考虑到了猪舍后续可加载尖端设备、技术的重要性。

因此,在对猪舍的敬畏上,可以看出牧原是做到极致的,而反向的极致则是中新开维和华统这种。

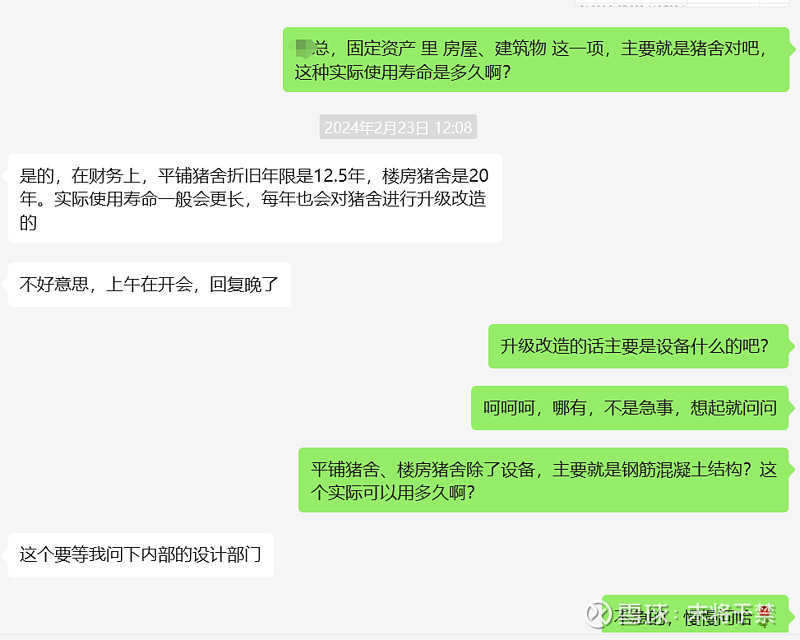

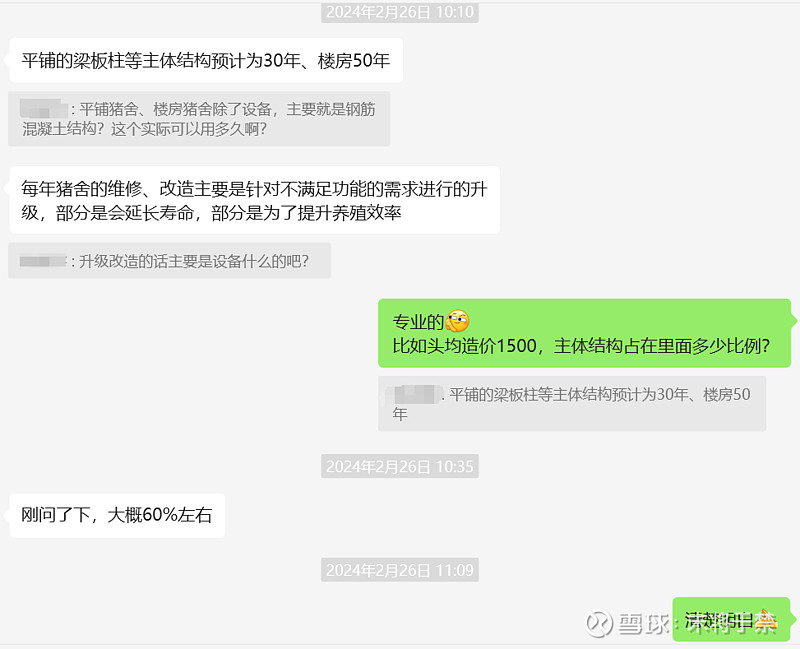

因为下篇或者下下篇会说到现金流的问题,因此有必要在此插播一下,关于牧原猪舍的真实使用寿命和折旧寿命的问题,以下是牧原证券部关于此问题的回应:

众所周知,长江电力的大坝可以用100年,这当然是超级牛叉,但牧原的猪舍综合下来也可以用个30多年,而且除了上市公司之外也无可以再在猪舍上进化的群体(其实上市公司也没钱搞研发,先得解决生存问题,哪有钱去进化?),加上牧原猪舍本身考虑了后续可加载先进设备的问题,因此不存在淘汰一说,完全可以算成“小型大坝”?

现金流的问题下篇再详细讲了,说回群雄猪舍。

温氏——农户模式,肥猪舍都是农户建的,这项无所谓敬畏度,倒是温氏从非瘟以来一直在筹划养殖小区模式,温氏自掏腰包建养殖小区,这么看温氏也开始从轻资产模式转向重资产模式,这个在群雄中倒是独一份,暂时看不出敬不敬畏。

神农——全盘美式,半数母猪场蓝耳双阴(有地域因素),虽然是纯粹的拿来主义,但坚持在能力圈内,总体来说还是足够敬畏,比起中新开维之流不知好多少:

巨星农牧——自繁自养:农户模式=3:7,自养模式中 租赁场:自建场=7:3,未来准备全部以租赁的轻资产模式为主。如果租金低,租赁没啥毛病,但基本也就说明在猪舍技术这块没啥大追求了,想依此做出什么进化,那是天方夜谭,敬畏度其实还行,至少不越雷池。

华统股份——前面已经说过很多了,超级不敬畏,就酱~

立华、唐人神、天康——中规中矩吧,猪舍这块没啥好谈。

新五丰——进化方面直接参照对巨星的评论,但新五丰几乎都是租赁,实话实说,至少短期的资金压力缓解很多(杠杆率和现金流另谈)。

关于租赁和自建,我前面回复中有提过:从很多落后产能或非优质产能来说,租还是明显划算的,毕竟这些产能哪怕自己建,都未必能用满10年,一旦中途破产甩卖,基本上一文不值的,目前很多主体的资金链、养殖水平、反脆弱能力(有的主体不管多优秀,一旦飞便无力回天),要坚持10年,其实不确定性是非常大的,真的不如租。

当然了,选择租赁,基本上也就放弃了由猪舍迭代带来的进化可能性,毕竟按自身制度、人才、种系、饲料配方等螺旋式进化迭代出来的猪舍,对整个体系的支撑是不可同日而语的,初期好走的路天花板往往有限,而且一旦猪舍走了轻松的路,其它方面大概率也不会走难却远的路。

另外,大多数猪舍虽然寿命可能是20-30年,但确实养不到那个时候就出局了,而一旦能够用到30年,像老秦这种抠神,育肥场造价1300元/头、母猪场造价10000元/头的(母猪、肥猪拉通算,出栏肥猪产能造价1600元/头),光经济性也不可能差。

本篇结论NO.2——敬畏指标NO.3之猪舍,目前为止,这个算是最重要的敬畏指标了吧,勉强能排到前三?

除了两个结论,本篇还论述了温氏的“蟑螂窝”问题、巨星华统的资本运作问题、牧原猪舍的“小型水坝”特性,留个记录,待以后引用。$畜牧养殖ETF(SH516670)$

BTW,这两天新村长又祭出多个严格IPO的举措,这并不奇怪,俨然是要纠偏老村长那套阿猫阿狗都能瞎融资的政策#今日话题# ,不然换他上来干嘛,如果这位新村长是三年前上台,如今A股内卷到醉生梦死的这些行业不知又会是什么景象$沪深300(SZ399300)$ ,猪圈呢,又是怎样一场腥风血雨?下回分解咯~