昨天本身想一气儿写完所有拼图,但突发胃疼,估计是最近两天装~逼,出门没穿秋裤给冻着了,寒冬下大家都不容易。

昨天发文用词不太检点,好基友说文章被 半屏~bi 了,正好,今儿个把这个专题弄完,先把昨天内容贴上来,进行了一些补充修改:

- - - - - - - - - - - - - - - - - - (虚线之间的内容为昨日基础上修改)

为啥说立华是判断华中区域猪病的最后一块拼图,无它,你业绩预报发得最迟呀(温氏也迟,但温氏华中产能20%不到),华中有产能的牧原、天康都早早的老实交代了,中粮家佳康也通过电话会议透露出足以作为拼图的信息,猪价、三方数据等都是拼图的一部分,倒叙来逐一聊一聊:

第N块拼图:立华

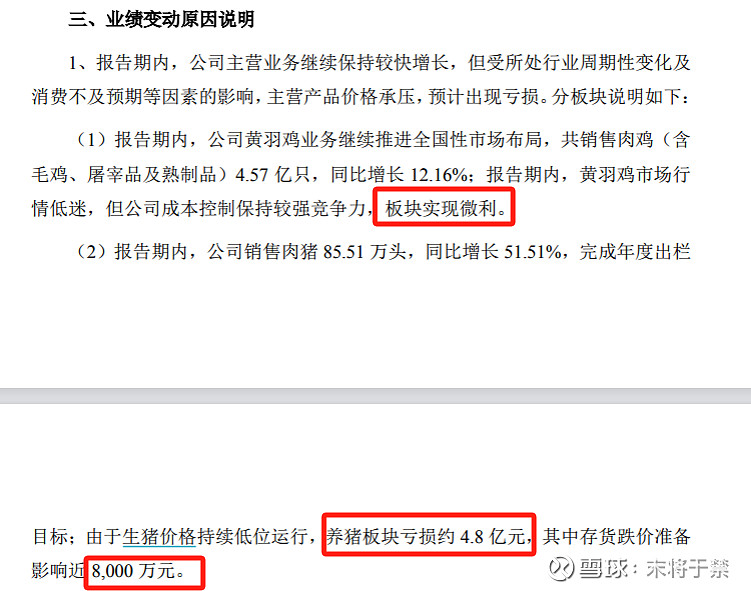

这家公司的信披真的很透明,鸡赚多少、猪赚多少、减值多少,一目了然:

立华不卖仔猪,从公开纪要描述的肉猪销量=月报生猪销量就可以看出,另外根据月报数据计算的均重也能看出来,不赘述:

如此,根据 猪利润=扣非利润-鸡利润-减值 , 肥猪头均利润= (猪利润-仔猪利润)/肥猪数,可以得出立华的肥猪头均利润,后续计算其它公司头均时,均按此原则(少数股东利润当然会考虑到,肥猪头均利润的计算力争变态级别严谨,限于篇幅,不展示计算过程)。

由此可得立华各季度肥猪头均利润如下,并辅以wind的行业头均利润作为参考:

是的,家人们,你们没看错,立华23Q4肥猪头均亏783元,与行业头均相比,其实23Q2的利润也是有异常存在,所以都标为深绿色。

既然是作为判断去年底华中猪病的级别,尚不可武断认为23Q4的数据就足以支撑“猪病级别高”这个论断,先看看23Q2异常的原因:

公司说到23Q1有猪病影响,印象中3-4月份还有某首席发了篇长文论述“本轮猪病不一样”(大家先留下去年23Q1猪病也严重这个印象即可,后续会和23Q1的级别进行比较)。但公司说二季度逐步恢复正常,是逐步,也就是Q2利润异常有猪病原因,不过个人认为更重要的原因是,公司Q2出栏数减少,导致折旧摊销大幅增加:

Q2出栏13万头,缩量一半,按估算折旧比缩量前多摊350万头(也不是瞎估,2018年只有鸡产能是折旧 2亿/年,当时出栏2.5亿羽/年,现在4.8亿,翻倍算鸡折旧 4亿/年,那当下猪3.6亿/年,那就是0.9亿/季,按Q4出栏量单头折旧350元,按Q2单头折700元,这里展开算下主要是增强下数据可信度,家人们不必纠结,不然数据多了容易看得头大。牧原、神农什么的单头折旧200-250吧,立华暂时多折个100,24年达到150万头目标的话这100能降下来。题外话:现在不知道咋回事,自繁自养模式重资产、折旧高就算了,立华、神农这样的农户模式也这么重?不明白)

那这么看的话,Q2如果出栏正常,头均利润加个350那和行业就几乎一样了。所以23Q1的猪病级别对立华来说至少没有那么严重,但23Q4的级别显然不一样了,因为出栏数是很正常的,那偏离行业的570多元是什么造成的呢,答案可能就在立华的产能所在地:

是的,江苏和安徽,目前这两个地方的猪价(不必看绝对猪价,看华中相对于华南的猪价差),是否是对猪病的补偿呢:

如果是价格补偿,相对比广东高2元,正常情况比广东是要低个0.5元的,所以目前补偿了2.5元,300/头吧,如果立华的农户们防疫是行业平均水平,那570-300还是比行业有270的差距,除去立华多折旧的100-150,还有150的偏离度需要补偿,但这个纯数字的游戏了,并非一定涨到要补偿完全,对吧。

综上所述,从立华这块拼图看,去年11-12月华中区猪病的级别显然高于去年Q1,毕竟它纪要说有受猪病影响,但Q1、Q2实际利润不算太异常。

第N-1块拼图:天康

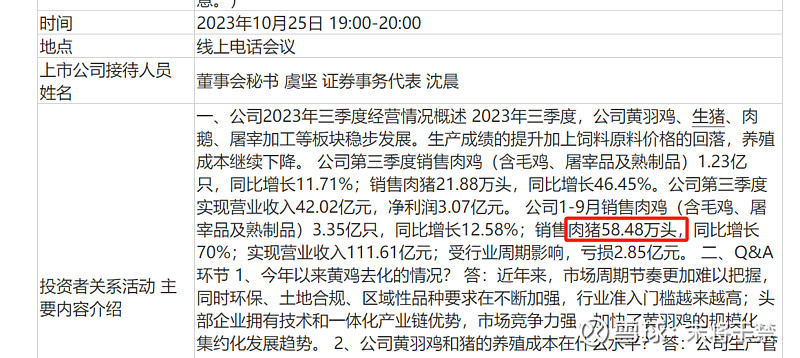

天康的电话会议显示Q4 玉米亏0.9亿,减值6亿,其中生猪减值4.4、冻肉0.8、应收0.8,假设饲料、疫苗利润按Q3的0.4亿、0.8亿算,仔猪3万头,则肥猪头均如下:

看似天康偏离行业的500优于立华的570,其实不然,原因有二:1、天康产能分布在新疆、河南、甘肃,重灾区的华中区域,天康也就40%不到的产能,而立华是100%;2、天康今年出栏量300-350也就立华的2倍多点,算3倍吧,立华减值0.8亿,但天康生猪板块减值4.4亿,5倍多了,你也就40%产能在华中对吧,这么大的减值24年上半年能冲回么?

(额外提一句,即使是立华这种报表、信披都很透明的,22年底减值的1.5亿最终也没冲回,猪价低不冲回也没毛病,但表中所示肥猪头均利润均是剔除减值算出来的,也就是不冲回的话,这里的头均利润就多算了,也就是减值越奔放的企业占的便宜就越大,这个行业“奔放哥”还是不少的,后续拼图做完会比较各家历季度的头均,所以先提一下)

天康40%的产能受影响就到了500的偏离度,另外4.4亿减值有没有水分,要是100%在华中就没法看了,已经没有继续算下去的必要了,河南现在的价格也开始非瘟补偿了,看上面的各省猪价图吧。

看雪球上也有说天康准备退出在河南的产能,这个属于没有数据和公开资料支撑的了,不知真假。

第N-2块拼图,中粮家佳康:

(不行,可能这两天受凉了,胃突然由轻微胃胀转向急性胃痛,刚喝了点热水,今天写不完了,sorry,各位。)——-现在已经好了,能写完^0^

家佳康600万头,东北300,京津冀100,华中200,华中就算是40%产能吧,家佳康业绩还看不到,但从电话会议公布的能繁上可以展开一些联想,这个没有确凿数据哦,家佳康能繁从1-9月基本都是25万头,但12月底只有21万头,公司的意思是今年能繁往丹法系上转,换群造成的能繁减少,但是全年都在换群,为啥前三季度都不少,就Q4一下减少近20%呢,没证据,虚心接受反驳。

- - - - - - - - - - - - - - - -(虚线之下为大改及新增内容)

第N-3块拼图,牧原:

上市公司里面最早招供因猪病导致成本上升的吧,1月10号的公开纪要就撂了:

从10、11月的14.9干到15.3元/kg,说实话,一看到这个成本,长期跟踪的投资者都有点寒心,但透明度方面立华和牧原确实都不错,人~天康12月底公开纪要还是这么描述的:

牧原23Q4和行业头均利润比,同样也出现了偏离:

(基于严谨,需要说明一下,如果按其它猪企的计算方式,毕竟是本质上是考察实际经营的肥猪头均,因此牧原少数股东赚那1亿和减值的2亿应该加回到猪利润里,这样牧原23Q4的头均亏损是低于120的,但考虑到你暂时是行业成本最优秀的,就严苛一点吧,如果24H1把减值给我老实冲回来,再调整数据)

按以往领先"wind-非外购仔猪”显示的行业头均,牧原应当在200左右,23Q4只有74了,偏离130不到吧,虽然不算严重(故而标为浅绿),但毕竟之前算是最稳定的选手了(其它家的下次慢慢贴),而且牧原华中产能占比70%,算高的了,它Y都开始绿了,从这个角度讲,华中的猪病级别还是蛮厉害的,再次证明比23Q1要猛。

所以当行业最优秀的主体出异常的时候,本身就要想下,是它出异常还是行业出异常了?立华除去多折旧的100,23Q4头均亏680,天康折旧的4.4亿算其中2亿是水分,那头均亏1000,这还是只40%产能在华中的情况,如果牧原头均亏1000,23Q4单季度得亏超150亿!按它那破烂筹码结构,肯定不是天康那么跌了吧,2个跌停起板!这么回过头再看它那个15.3的成本,感觉心就没那么凉了,你还得谢谢它,特么的。但它增速实打实慢下来了,这是不争的事实,今天主要谈华中猪病,个股下次再说了。

第N-4块拼图,温氏:

温氏23年出栏2600万头,华中产能为江苏200+,安徽200-,山东50,河南几乎没有,18%在华中吧,今天听了下温氏的电话纪要,也是挺迷的,说是自己在中部和北部反而是防得不错了,而南部防的反而不太好,不管怎么说,按一贯口径来算,温氏23Q4的头均利润还真是没得挑(23Q4广东猪价相对高,24Q1广东这猪价,头均肯定得下来了):

温氏近1年半来几乎就是贴着行业头均波动(22上半年还有上轮周期采购的高价母猪扰动),妥妥的中流砥柱,不愧是上一代大佬,底蕴犹存!

光看24Q4的肥猪头均利润,温氏真的一点毛病没有,稳得一批,但有3点存疑:

1、12月均重、均价:作为华中占比明显低的企业,12月相比10月的猪价和均重掉得确实有点多了(华中猪病主要是11、12月,10月对规模企业影响还很小),而且以前正常年份也没有12月掉均重的传统:

图做得粗糙,唉,大盘都跌这样了,将就着看吧:

立华价、重跌得都更猛,也可以理解,有的猪需要抓紧出嘛,都懂的。

华中区占比40%的天康,光看掉重的话其实比立华严重吧。

华中区占比70%的牧原,这么比较下来,牧原这个老菜皮其实还好,温氏20%华中产能的掉价和掉重,仁者见仁,算是疑问之一吧。

2、温氏12月综合成本:

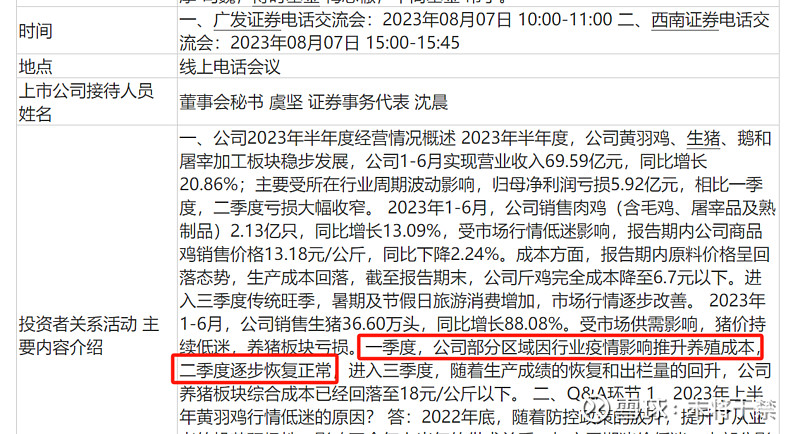

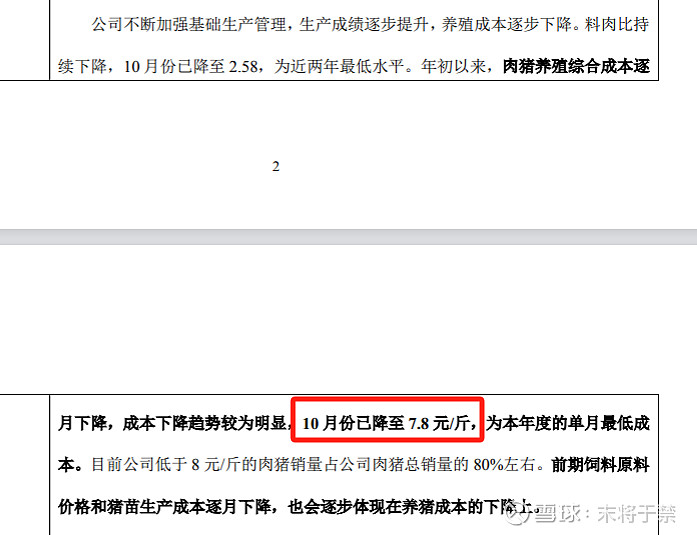

平心而论,温氏8-10月的降本真的做得不错:

10月份综合成本继续降至7.8元/kg:

之后温氏就没有再单独公布11、12月的综合成本了,昨天的电话会议公司明确表示整个Q4的综合成本是8.15元/斤(应该很快会出公告吧),这8.15已经包含了年底的减值盘亏什么的,说是不包括的话就是7.97元/斤,那对前大佬不要太苛刻,就按7.97来算好了,因为知道10月成本7.8元/斤,所以可以拟合得出11、12月的综合成本如下:

也就是即使不按8.15来算,按7.97也就是15.94元/kg的Q4成本来算,温氏12月综合成本也得16.3,12月成本比10月抬升了0.7元/kg,你华南区域冬天也没那么高的保温成本啊,这个提升不知道怎么解释,加上之前说的均重下来那么多,有没有可能是因某种原因提前抛售呢?

按Q4成本8.15算了下,12月成本抬升1.58元/kg?!!这个我都不敢信,这么看老菜皮牧原撂出来的成本抬升0.4元/kg小巫见大巫了。

信息都在这了,球友也可以帮忙算下,欢迎打脸,或者温氏就直接撂一下11、12月的综合成本得了。

3、温氏能繁:

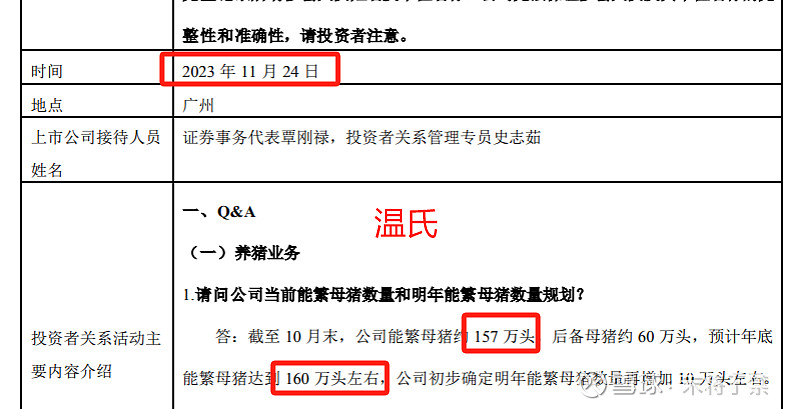

写完2,感觉3都没劲了,不劲爆。简单贴一下,温氏11月24日公开纪要对能繁的描述:

但昨天电话会议明确说了,23年12月末公司能繁155万头,相比10月少了2万头,相比11月末的年底能繁目标少了5万头,为什么会有这样的转变呢,是不是看到华中同行的境况(猪病),觉得猪其实挺难养的?

这第3点纯粹是自嗨,其实温氏能够认清形式是值得全行业学习的,人家家底那么厚,成本也不差,明年能繁目标也只从当下的155增加到165,真的很克制和理性了,行业都这样,那大家还不其乐融融,行业平均成本的每年赚个10%净利率不香么?

第N-5块拼图,天邦&XXW:

NO NO NO,这两个不算拼图,只是产能分布符合罢了,天邦在安徽、江苏、山东有产能,XXW在山东有,但没必要看比例了,因为完全不能作为行业境况的参照,就像正邦、傲农哪个季度特别异常,你会觉得是行业原因么?

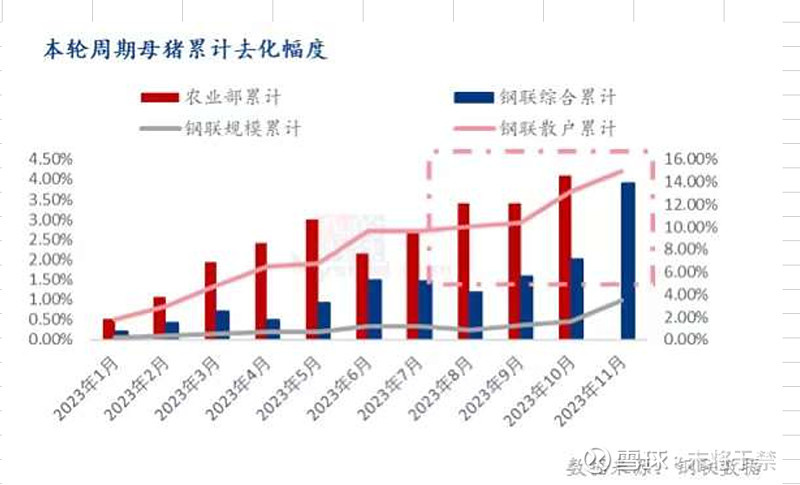

第N-6块拼图,钢联超级“钢”的规模场能繁:

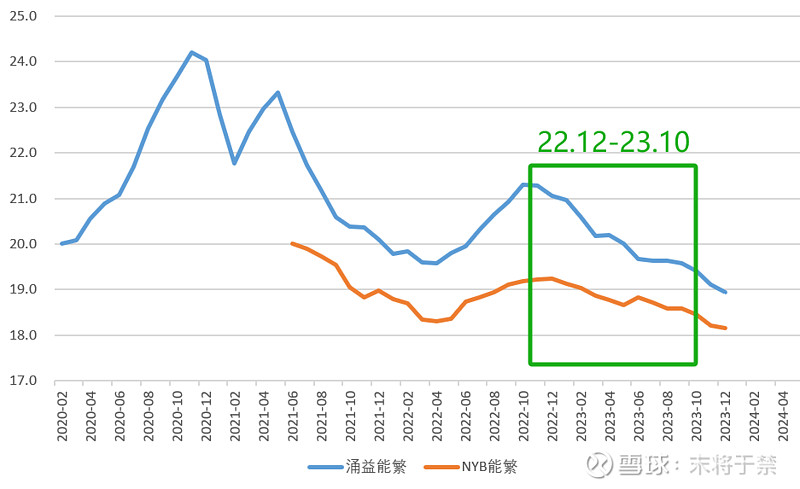

第三方数据里,钢联的规模场能繁是绝对的扛把子,不管涌益、卓创、NYB的数据怎么降,人家就是不降,但是即使这么钢,23年11、12月也不钢了:

是的,就是图中灰色那条线,之前绝对是稳如老狗,22.12-23.10农业部和涌益的能繁数据是这样的:

但钢联的“灰色线”就是不动,不过11、12月终于钢不住了,“灰色线”12月的图没有,但数据大家都知道了,去化力度-2%,和钢联也交流过,统计口径没有变化。那么可以理解钢联规模场是最扛的存在,11、12月也扛不住,结合钢联电话纪要描述:“11月河北规模企业去化4%,山西规模去化6.7%,山东规模4.6%,河南规模2-3%,湖南去化0.几”,最扛的群体不扛了,原因人家也说了,这怎么着得算华中猪病级别的一块拼图吧。

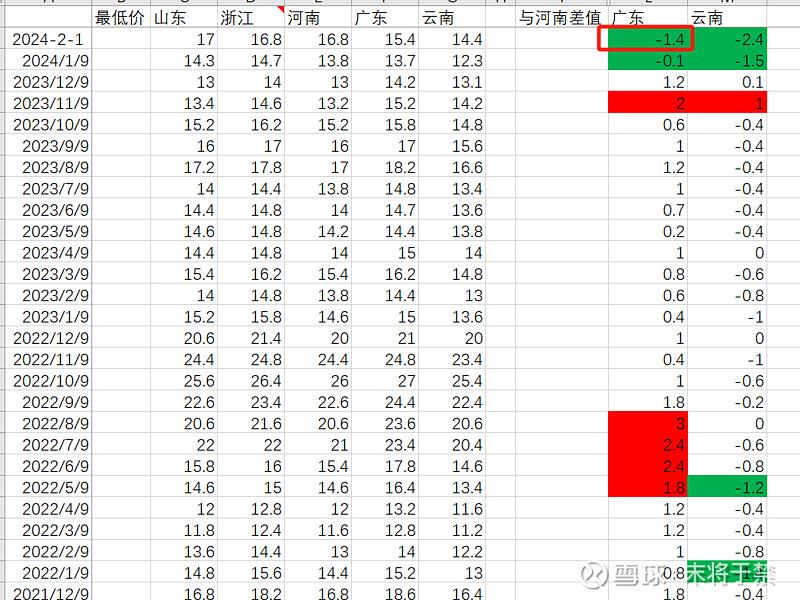

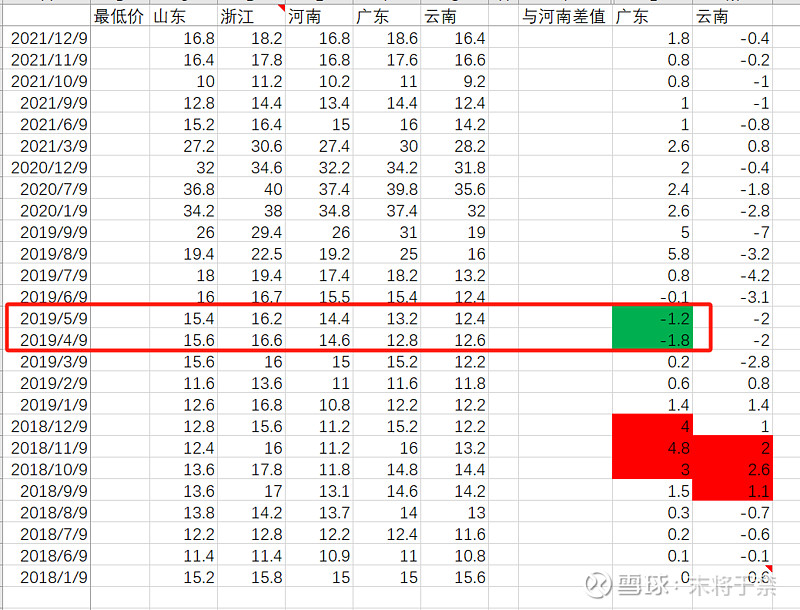

第N-7块拼图,河南与广东价差:

这是2月1号的猪价,按这个价格,把之前每个月河南及广东的最低价统计出来如下:

价差1.4元,没错,是河南比广东高出1.4元!而上一次河南比广东高这么多是什么时候呢?

正解,2019年4、5月,那个是什么时期?!你懂的。忍不住还是要在“你懂的”的基础上解释一下,2018年底北方闹猪病集中抛售,2019年4、5月北方猪已经没特了,价格自然顶上去,南方呢才开始抛售,河南、广东价差也不过如此。

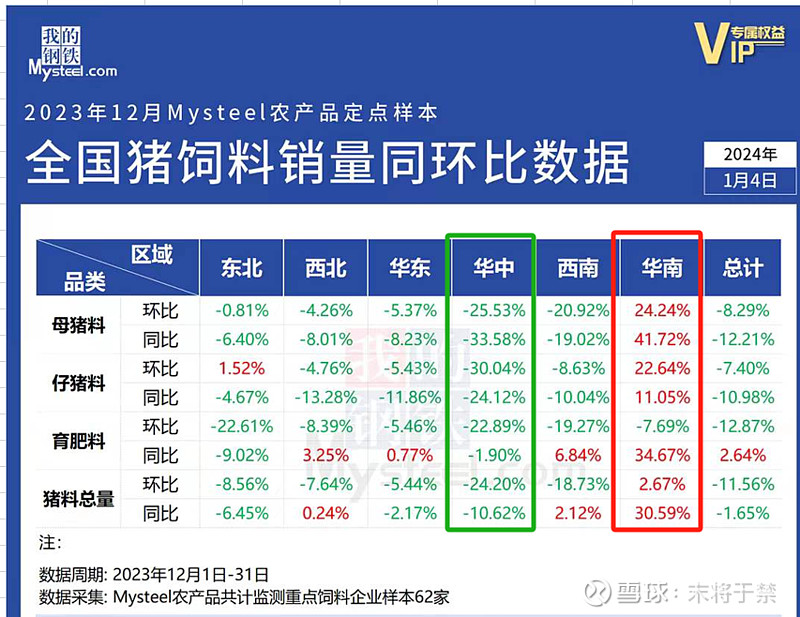

最后上一张钢联的南北方猪饲料销量图:

不可否认,行业对猪病的防控能力今时不同往日,但也不要以为养猪就变得那么简单,华中猪病的拼图已然完成,猪病级别实在无法定量,但市场无形的手在悄然调节,南方好养自然产能变多、密度变大,当南方最大的密度遇上北方次强的病毒,最终如何演绎仁者见仁~

很多猪企在华中产能不多,未能作为拼图进行分析,下回吧,各位。$温氏股份(SZ300498)$ $牧原股份(SZ002714)$ $天康生物(SZ002100)$