上周我进行了一个雪球路演,167万的点击率创了本人专栏新高。

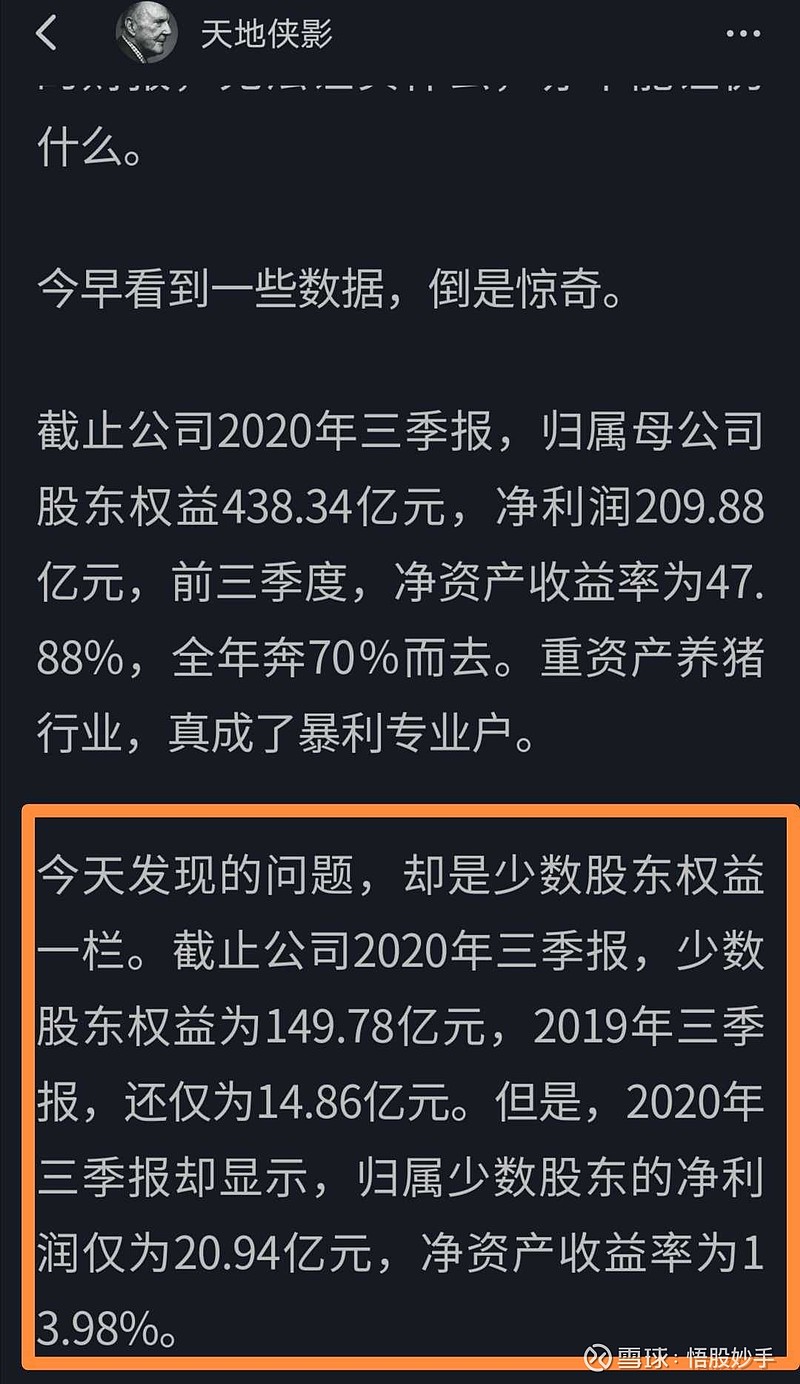

我发现牧原昨天和今天又到雪球热搜榜第一名。原因就是有两位雪球大v的质疑文章。@天地侠影 说的主要的依据:三季报就是少数股东权益的净资产收益率只有13.98%。而全体上市公司股东是47.88%。差距特别巨大。他不清楚这是什么原因。因此推断牧原做假,拿最出名已经退市的乐视网长期少数股东权益为负,得以做高上市公司净利润,得出“合理”的推断。

我认为牧原的净利润100%是真的,我预计2021年年报的净利润是在500到800亿的区间,这个雪球上最早估计是我提出来的。

点击这里可以看到原文。走出误区拥抱万亿的牧原,里面有很详细的数据。我的雪球路演里面也讲的很清楚,把逻辑和优缺点都说的很清楚,有兴趣的可去看看。

我认为100%真实理由依据:

1、少数股东权益主要是2019年底某信托投资牧原了110亿,国家扶贫基金投资14亿。但是这些钱投到牧原一些分公司里去了,有公告的。这些钱的净资产收益率是由分公司的效益决定的,这些钱投进去建猪舍什么的要半年时间。也就是产生收益是2020年3月少量,6月之后会多一些,所以净利润20多亿是合理的,三季报149亿的股东少数股东权益是时点数,这些权益所投资的多家分公司,有些产生了大的利润,有些产生少数利润,有些还没产生利润。得等他们所投资的分公司把猪卖了才有净利润啊!。原来股东权益对应200多家分公司,大部分是全年都产生收益,所以净资产收益率相差2倍。

2、和国家扶贫基金合作的项目。很多时候。基金是拿无风险的固定收益和少量分红。详细看有关报道,是五家共赢的。这部分少数股东权益他们的净资产收利率也比较低。因为不用承担风险。

3、牧原增发97亿可转债已经批准通过。如果认为这些专家都比不上这3个大v的水平,那我觉得真是可笑。@天地侠影 ,@查拉图斯特拉如是说,他说的是会计审计师的问题。那是牧原上市的时候,而且这个会计审计师没问题,给退市的雏鹰农牧出具的是否定的意见。

4、说牧原猪舍做假固定资产的事情。这个正是牧原的核心竞争力之一,对应每头猪的猪舍的投资成本是1000元。楼房养猪是1200元。是三防猪舍区别于其他简单猪舍,非常现代化高科技的。单说新风系统空气高度过滤,除臭。这就等于医院里面的icu。病毒进不去~~防非瘟重点。这是现在最有效的防住非洲猪瘟的唯一的办法。而且西班牙过去30年的历史证明了这个方法是有效的,生物隔离。

5、连质疑的大存大贷,账上100多亿现金,还要贷款200亿。牧原一年投在建先进猪舍的资金是300到400亿。还有14万员工要发工资。还要购买大量饲料。所以账上有100多亿算合理,因为牧原对建筑承包商作出提前完工重奖,工程款马上到位,所以才会猪舍建得那么快。2020年就新增接近4000万头的高等级防非洲猪瘟生产能力。

6、稍微做一点调查,牧原现在在银行的贷款利率以及发债利率是非常低的,3%多左右。银行争着给牧原贷款,就因为牧原是非常优秀的。现金流非常好的。几乎没有应收账款的龙头公司。多家银行的风控水平高,还是这两位大v的水平高呢?

7、一个最简单的逻辑,上市公司为什么要造假?无非是为了钱,为了实现大股东个人财富自由。牧原现在市值四千亿,总裁秦英林持股50.70%,一个已经坐拥2千亿财富的人,一个早已不需要为了金钱去冒任何人生风险的人,我是很难想象还有什么理由为了金钱去冒坐牢的风险。今年3月1日,新刑法生效,对于作假的大股东最高可以判15年,会计师律师最高可以判十年。而且罚款没有上限。

综上所述,结论是牧原是非常难得的净资产收益率今年高达70%的非常优秀的高成长的公司,而且为人民吃上放心肉,未来的平价肉做出了非常巨大的贡献。牧原股份还为全国31万贫困人口脱贫做出了贡献。

本人预测,2021全国的平均猪价是30元每公斤,牧原的平均猪价大约在27到28之间。因为淘汰母猪卖低价。牧原出栏4500到5000万头,完全养殖成本14.5元,净利率50%。

牧原2021年的年报在500到800亿之间,很可能落在600到700亿之间。4月年报和一季报公布,欢迎两位大v继续质疑。

$牧原股份(SZ002714)$ $贵州茅台(SH600519)$ $新希望(SZ000876)$