转自:研究报告:国泰君安-医药行业:胰岛素样本医院销售跟踪(截至2023Q3)-231220 丁丹

$甘李药业(SH603087)$ $通化东宝(SH600867)$

2022年第六批胰岛素专项集采平均降价48%。集采涵盖临床常用的二代和三代胰岛素共16个通用名品种,拟中选产品平均降价48%。第二采购周期实施时间范围为2023年7月1日至2024年6月30日。

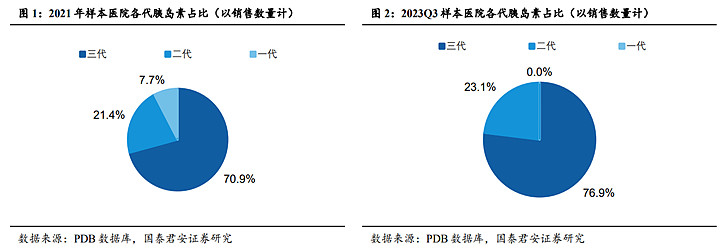

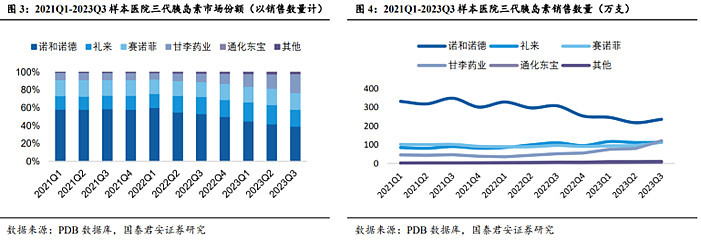

一代胰岛素基本退出市场,二三代稳中有升。2021Q1-2023Q3各季度样本医院中,三代胰岛素销量占比始终维持在70%以上。2023Q3占比(相比2021全年变化量):三代胰岛素占比76.9%(+6.0pcts),二代胰岛素占比23.1%(+1.7pcts)。

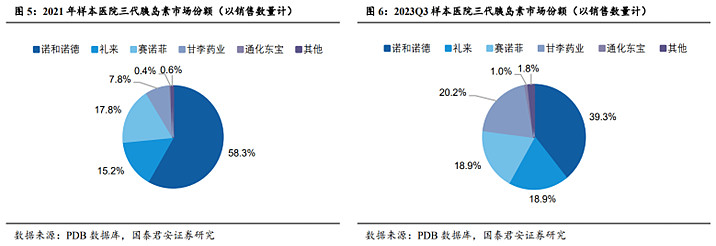

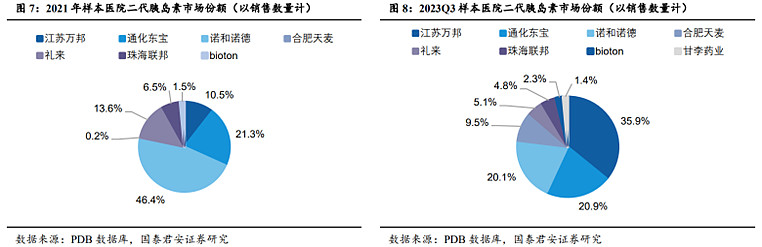

集采落地,三代胰岛素进口替代提速。2023Q3 外资龙头企业(诺和诺德、礼来和赛诺菲)占比77.0%(2021年为91.3%)。2023Q3占比(相比2021全年变化量):诺和诺德39.3%(-19.0pcts);礼来18.9%(+3.7pcts);赛诺菲18.9%(+1.1pcts);甘李药业20.2%(+12.4pcts);通化东宝1.0%(+0.6pcts)。

国产二代胰岛素快速放量,市占率快速提升。国产四家企业2023Q3占比72.5% (较2021全年+34pcts)。其中江苏万邦35.9%(+25.5pcts);通化东宝20.9%(-0.4pcts);诺和诺德20.1%(-26.3pcts);合肥天麦9.5%(+9.3pcts);礼来5.1%(-8.5pcts);珠海联邦4.8%(-1.8pcts);Bioton2.3%(+0.8pcts);甘李药业1.4%(+1.4pcts)。

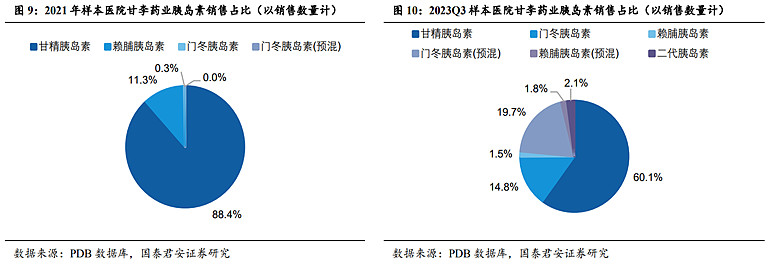

甘李药业门冬胰岛素占比提升:2021年甘李药业以甘精胰岛素为主,其甘精胰岛素、赖脯胰岛素和门冬胰岛素销量占比分别为88.4%、11.3%和0.3%。集采后门冬胰岛素系列(速效及预混)加速放量,2023Q3甘精胰岛素、门冬胰岛素(速效)、门冬胰岛素(预混)占比分别为60.1、14.8%和19.7%。

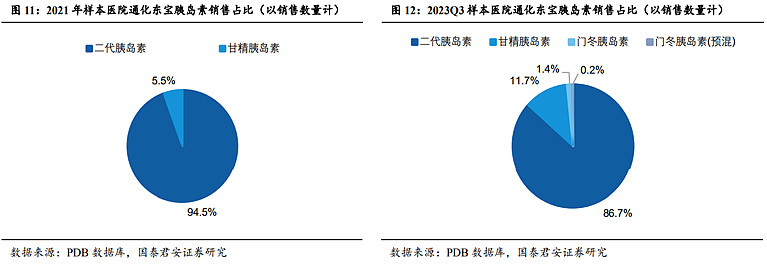

通化东宝甘精及门冬胰岛素占比提升:2021年通化东宝以二代胰岛素为主,其中二代胰岛素和甘精胰岛素占比分别为94.5%和5.5%。集采后三代胰岛素放量,2023Q3二代胰岛素、甘精胰岛素和门冬系列胰岛素(速效及预混)占比分别为86.7%、11.7%和1.6%。

风险提示:第三方数据更新不及时风险,第三方数据错误风险

全部讨论

通化东宝二代胰岛素市场占有率超过诺和诺德,为国内N01是权威结果。江苏万邦二代胰岛素数据是不准确的,与其产能、市场覆盖面及各方面基础不匹配。另外,用通化东宝二代胰岛素销售额,二家公司市场占比推算也可以发现问题。公司已与国泰君安进行沟通。

数据统计因样本原因,可能存在因乡镇医院造成对于东宝的统计偏差。相关数据请辩证看待$甘李药业(SH603087)$ $通化东宝(SH600867)$

截至2023Q3样本医院反馈数据总结:

1.一代胰岛素基本退出市场,原一代7.7%的市场份额三代胰岛素分6%,二代胰岛素分1.7%

2.三代胰岛素进口替代提速,三代各公司占比甘李药业20.2%(+12.4pcts);通化东宝1.0%(+0.6pcts)

3.国产二代胰岛素快速放量,市占率快速提升。二代各公司占比江苏万邦35.9%(+25.5pcts);通化东宝20.9%(-0.4pcts);甘李药业1.4%(+1.4pcts)

4.甘李药业结构变化:门冬胰岛素占比提升-2021年甘精胰岛素、赖脯胰岛素和门冬胰岛素销量占比分别为88.4%、11.3%和0.3%。2023Q3甘精胰岛素、门冬胰岛素(速效)、门冬胰岛素(预混)占比分别为60.1、14.8%和19.7%

5.通化东宝结构变化:甘精及门冬胰岛素占比提升-2021年二代胰岛素和甘精胰岛素占比分别为94.5%和5.5%。2023Q3二代胰岛素、甘精胰岛素和门冬系列胰岛素(速效及预混)占比分别为86.7%、11.7%和1.6%。

6.甘李方面:三代20.2%(+12.4pcts)二代1.4%(+1.4pcts)

7.东宝方面:三代1.0%(+0.6pcts) 二代20.9%(-0.4pcts)。

$通化东宝(SH600867)$ 丁丹在研究报告所描述的江苏万邦二代胰岛素在样本医院的销售占比居然有这么大,就不知道该样本医院含盖哪些医院了,有没有参考价值?

查了一下2021年11月26日第六批胰岛素集采公布后《财经》报道的一篇文章

网页链接

文中可见,

其中江苏万邦的二代基础人胰岛素是唯一一个没有中选本次胰岛素集采的产品,

而万邦竞标的二代预混胰岛素的中标价格比通化东宝的二代预混还要贵将近一块钱,比诺和、礼来的30元入门价仅便宜0.17元/支,不知万邦是什么神操作占了这么大的占比了,哈哈..

《财经》对此这样报道:江苏万邦的两款二代预混人胰岛素,还并未获得正式商品名称。也就是说,它们是在未真正流通的情况下,先在集采前报量占位。同时,其预混人胰岛素(3ml:300单位,笔芯)与基础人胰岛素(3ml:300单位,笔芯)共享同一品名“万邦林”。

$甘李药业(SH603087)$ 样本医院数据会偏向于外企以及像复兴系这样的,甘李三代增长的红利期还没消化完,在下一轮集采执行前奔着25%市占努力才能弥补疫情原因失去的时间。第二轮集采甘精国产七家甘李药业、珠海联邦、通化东宝、宜昌东阳光、鲁南制药、江苏万邦,乐普。就最单纯地看生产能力以及成本可见的还将会是甘李对赛诺菲,赛诺菲糖尿病注射药物已经断代了,这边不应战整个糖尿病注射赛道市场以后就没他什么事了。东宝的甘精没有像甘李的门冬那样跨越式发展原因也很简单,一个是东宝熟悉的渠道比较依赖“基药”这个名头,一个是神仙打架插不进手。三代预混没有新玩家,如果算只能加一个东宝的门冬50,能不能拣点市场就看报30+的价格医保局规则能不能给混一点了(低了就没钱赚了),发展诺和诺德转司美格鲁肽为主方向,胰岛素市场还能再漏点出来。之前一直说联邦价格卡的好,但事实还是联邦安心做抗生素吧挺挣钱的,跨到胰岛素这边从大规模上马二代产能开始啥都不顺,产品也不算落后市场就是拉不上去,可能是有一些“老企业”的内在原因吧。

至于甘李的下一轮价格策略让他自己定吧,国内以销量计吃下35%是第一目标,多弄点盈利支持创新药不断落地是第二目标,现在新规则还没出来没什么好分析的,随着规则不断完善,各家的价格没那么分化以后集采周期肯定会变长的,市场和各家的最终成本也会相对稳定下来。

盯着西瓜看,别关心芝麻。

参考 网页链接{浅谈如何看待pdb样本医院数据(I) 写在前面的话:pdb样本医院数据是许多医药行业投资人常看的数据源,其数据方便并改善了我们的研究,但是简单粗暴地使用pdb... - 雪球 (xueqiu.com)} PDB样本医院选取有偏差,65%是三甲医院,三级医院累计占比约80%;而糖尿病是常见病、胰岛素是常用药,只需一二级医院就医即可,造成二代占比统计偏低;所以绝对数字不重要,看趋势。

$通化东宝(SH600867)$ 看来二代的有些数据从PDB那导过来就是这样,也就是说数据里就有万邦的占比