行业概述

根据凌霄泵业的财报,中国是世界最大的泵产品生产国。

但是,根据雪球网友@120个月的旅程 的资料整理,世界前10名的泵产品生产商都是国外企业,因为他们起步较早,掌握着核心技术,产品的销售额占到世界碰市场总量的50%。

相比而言,中国的泵业市场集中度比较低。根据券商研报,2020年,中国CR10的泵厂商的销售额站国内市场总量的16%左右,并没有市场地位显著突出的综合性泵业集团。

在A股上市的泵业公司大概有8家,分别为凌霄泵业、大元泵业、汉宇集团、中金环境、泰富泵业、君禾股份、利欧股份、航天动力。

通过最近5年的财务指标对比,排除航天动力(造假前科)、利欧股份、中金环境(毛利率和净利润太低)、泰福泵业、君禾泵业(业务规模太小),剩余对凌霄泵业、大元泵业、汉宇集团做初步研究。

概况

凌霄泵业王海波和施宗梅夫妇创立的公司,两人一共持有公司46.54%的股份,是公司的实控人。

公司属于民用离心泵行业,该行业的产品大致可以分为三类:塑料卫浴泵(用于按摩浴缸、SPA浴缸、泳池等,为提高绝缘性采用塑料机身);不锈钢泵(以不锈钢为主要材质);通用泵 (除了以上两类之外的其他的民用离心泵)。

公司是国内塑料卫浴泵系列产品的最大配套供应商,公司的产品要么直接销售到海外(2023年销售占比50.4%),要么是通过销售给国内的下游企业,进行国内配套生产后转出口,出口的主要市场在欧美。

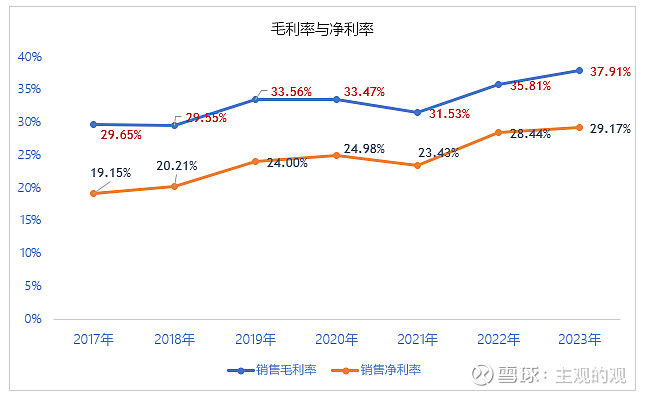

在营收结构上,2023年公司塑料卫浴泵营收占比42%,不锈钢泵营收占比39%,通用泵占比17%。公司的主要产品避开了竞争相对激烈的通用泵领域,而且大部分产品都出口到海外,因此在产品成本结构相差不大的情况下,公司可以保持较高的毛利率和净利润率。

根据2023年财报,前两类产品的毛利率高达38%,而通用泵的毛利率只有30%;另外,国外销售的毛利率为40%,国内销售的毛利率只有35%。

基于以上数据,如果仔细的拆分数据来看,你大概会惊叹于凌霄泵业超出预期的盈利能力,在一个看上去并不起眼的行业里,公司最近8年的时间里,保持着平均35%左右的毛利率,大概25%左右的净利润率,而且毛利率和净利润率最近8年都保持着持续提升的趋势。

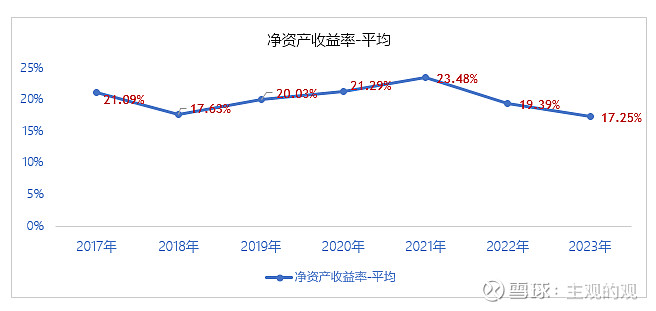

因为公司非常强劲的盈利能力以及连续多年的相对较高的股息支付率,即使在公司几乎没有有息负债的情况下,也保持了相对较高的投资回报率,最近8年的净资产收益率平均水平在20%左右。

自2017年上市以来,公司的股息率和股息支付率数据如下,平均股息支付率在85%以上,股息率在6%左右。

在我看来,从公司的整体财务表现来看,凌霄泵业大概就属于所谓的细分市场的隐形冠军,只是从营收的角度来看,它的规模尚小。

干净的资产负债表

公司的资产负债表非常简单和干净。

截止2023年底,公司账上有16亿现金,应收款项1.6亿,存货2.4亿,存货金额大致相当于1.5个月的销售收入,基本属于正常水平。公司的固定资产大概3亿左右,应付账款和合同负债大概1.2亿左右,没有有息负债。

业绩归因

从2017年到2023年,公司的营业收入从9.8亿增长至13.16亿,6年复合增长率为5%左右;公司的归母净利从1.884亿增长至3.837亿,6年复合增长率为12.6%。

其中,2021年公司营业收入曾达到20.63亿,归母净利曾达到4.833亿,根据公司的解释,主要是海外客户为了避免疫情扰动,主动补库导致的。当然,这也导致此后的2022年和2023年,公司营收几乎保持在2020年的水平没有增长,主要也是下游客户在消化库存。因此,如果从公司业绩自然增长的角度来看,2023年的业绩应该会比现在呈现的更高,也即公司营业收入和归母净利的复合增长率应该更高。

归母净利的增速高于营业收入的增速,其实是前面所提到的毛利率和净利率逐年提升的另一种表达。

我看了最近几年的财报,造成这个结果的原因有两个:

第一、产品结构的变化。

我统计了公司自从2018年以来的不同别产品的销售占比,从2018年至2023年,毛利较高的塑料卫浴泵的销售占比虽然提升不多,但是在20-22年这三年间占比提升比较多,因此贡献了较高的毛利;毛利较高的不锈钢泵销售占比一直呈上升趋势,大概提升了6pct;竞争激励因此毛利较低的通用泵的销售占比呈下降趋势,特别是在20-22年的占比下降非常多。

同时,所有产品的毛利水平,相比2018年都有提升,以塑料卫浴泵的毛利率提升为最多。

第二,产品价格的提升。

公司产品的平均售价则一直呈上升的趋势,特别是从2021年开始,这一趋势更加明显。

从2017年到2020年,产品平均售价3年增长13.7%,年化增长4.37%,低于GDP的增长速度。从2020年到2023年,产品平均售价3年增长38.69%,年化增长11.52%,这一趋势在2023年开始减缓。

关于产品涨价,公司在2021年的财报中这样讲到:“因原材料价格大幅上涨,公司生产成本大幅上升,为保证公司的可持续经营和股东的利益,同时考虑客户对产品价格的接受程度,公司对产品进行了一定幅度的提价,但提价无法完全抵消原材料上涨带来的影响,毛利率同比下降1.95%。公司以稳定的供货能力,过硬的产品质量,满意积极的销售服务,争取更多的订单。”

公司能够保持这么高的毛利率和净利润率,在我看来,并不是靠技术壁垒和成本优势,更多是因为诚心实意的抱紧大腿,然后孤假虎威挣大钱。

当然,从结果来看,这也是该行业内非常有效的竞争和拓展策略。

这个逻辑和苹果供应链的逻辑比较像,但是因为相对小众的市场,竞争没有那么激烈,所以公司的日子过得还不错,甚至说是过得比较奢侈,因为果链企业很难保持如此高的财务绩效。

对此,公司2021年的年报中这样讲到:

“公司是全球知名卫浴和水上康体设施配套用泵供应商,在塑料卫浴泵和不锈钢卧式泵客户群体中,公司拥有一批高质量的长期客户资源,该等客户均属于所在行业及区域的技术引导型企业,公司为此类高端客户专门设计差异化产品,有利于公司开发同类、同区域的技术效仿型企业的需求,进而提高公司产品的市场占有率。”

而且,从过往多年的历史来看,这种高的毛利率和净利润率的持久度还不错,只是未来的提升空间应该不会太大了,即便如此,未来能够保持住现在的水平也非常不错了。

现金流

从2017年到2023年,公司现收比基本都在100%以上,因为采用经销+直销的方式,公司对长期客户和经销商都留有1个月左右的账期,存在一定金额的应收账款,平均现收比的水平为103%。

应收账款占营业收入的比例长期保持在10%左右,结合103%的现收比和13%的增值税率,这些数字都能对得上。

公司的现净比波动比较大,最近8年来平均水平为95.24%,结合公司比较高的股息支付率,这个数字也是非常正常的。

过去8年,公司一共创造归母净利23.3亿,对应的经营活动现金流净额为22.5亿,累计分红19亿左右,用于资本开支的金额为4.1亿,折旧摊销金额为1.42亿。

总体来看,资本开支金额大于折旧摊销,因此自由现金流的金额小于归母净利。

未来,公司计划将产能扩张到800万台,还需要增加资本支出,我们可以把这部分支出视作扩张性资本支出。

因此,公司大概属于我的公司分类中第三类,即,“企业保持增长,需要资本支出,但是企业的折旧费用不能全部覆盖资本支出,还需要额外的投资,这种情况下,企业的自由现金流就会小于净利润。”

估值

根据公司最近的业绩交流会提供的信息,国外客户疫情期间的库存经过两年基本消化完毕,公司的销售重回正常的状态。

在2023年,公司业绩就呈现出逐渐恢复的趋势,全年业绩呈现出前低后高的趋势,从一季度同比下降40%到全年同比下降11.32%,下降幅度逐渐收窄。

因为同期基数较低,2024年第一季度,公司营业收入3.25亿,同比增长20.37%,归母净利9455万,同比增长22.42%。

从短期保守的角度来看,因为基数逐渐升高,全年未必能够保持如此高的增速;从长期来看,公司毛利率的提升趋势也会减缓。参考公司过去长期的增长趋势,公司未来预期能够10%左右复合增长,可以相对乐观以过去6年12.6%的复合增长率作为参考。

因此,从相对乐观的角度看,以现价买入的话,5%的股息率,10-12%的复合增长率,预期年化收益率在15%左右。

换个说法。

以3年的视角来衡量,12.6%的增长速度,2026年的归母净利大概可以达到5.5亿,考虑到净利润和自由现金流的差异,以净利润的85%模拟自由现金流,取10年期国债收益率的2倍对应的市盈率21倍进行估值,则三年后公司的合理估值为5.5*0.85*21=100亿。

对照公司的今天的市值72亿,大概7折左右,2.5年预期年化收益大概也在14%左右。

在我看来,上述基于成长假设的估值,安全边际还是有点不太够。如果能够在50-60亿买入,则比较完美。