嘉士伯香港和嘉士伯重庆分别持有重庆啤酒42.54%和17.46%的股份,作为外资法人是重庆啤酒的控股股东。

2023年分红13.5亿,归母净利13.4亿,股息支付率100%,平均每股2.8元,股息率4%,相比2022年2.6元股息,同比增长7.7%。

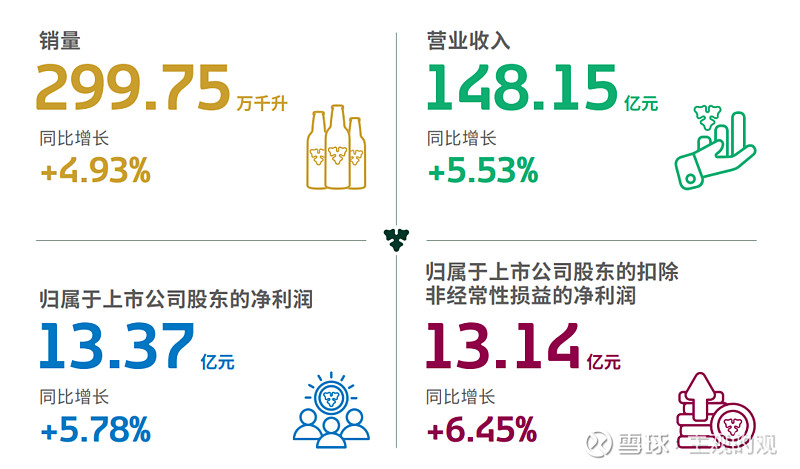

从2020年到2023年,3年时间净利润年化增长7%左右。股息增长与净利润的平均增长的速度基本一致。

CR5市场份额90%,市场态势相对明确。

产量下降而业绩增长,高质量发展和产品升级是未来业绩增长的主线。

拍脑袋来看,未来继续保持中高个位数的增长和高分红率的确定性比较强。关于于这点,在年报中,公司提到2024年的规划时,这样讲到:

“ 2024 年,公司计划实现营收中到高个位数增长。为实现这一经营目标,公司将继续推动“扬帆 27”和“嘉速扬帆”战略重点项目的精耕和拓展,以“国际高端品牌 + 本地强势品牌”的品牌组合为依托,推进产品高端化,推动销售模式的持续革新。”

由此可以预期,未来获得年化10%(4%股息+7%增长)左右的收益率是大概率事件。

截止2023年12月31日,资产负债表中,现金类现金 31亿;应收预付极少,仅有1.2亿左右,几乎都是大型连锁超市,估计是合理账期内货款;

存货21亿,占当期营收14%,大概是1.5个月的营收,在合理范围内。

存货中占比最高居然是包装物,包装物账面价值16亿左右,计提5.3亿减值准备,账面价值11亿左右;而原材料和库存商品计提减值准备相对较少。

包装物在存货中占比最高,根据网友的科普主要是啤酒瓶。根据对比,重庆啤酒和青岛啤酒的存货科目构成相差较大,主要就是因为对于包装物的会计处理是不一样的,关于这点,我搞得不是很清楚,还需要进一步了解和学习。

除此之外,资产负债表中,其他资产12亿;固定资产和在建工程45亿;无形资产和商誉合计约14亿。

负债中,公司没有有息负债;主要是经营性负债65亿;合同负债17亿;其他负债4亿。

比较有意思的是,公司的一些财务指标呈现出非常夸张的特点。

公司的营业收入和主要利润来自于嘉士伯重庆啤酒有限公司,但是该公司并非是全资子公司,公司仅持有该公司51.42%股份。

在这种股权安排下,像净利润等指标,使用归母净利则更能准确反应公司经营的实质。

因此,公司的净利润率、净资产收益率,市净率,经营活动现金流净额都被扭曲了,按照通常的计算方式得出的数字结果远高于实际。