04

关于存量房交易GTV的分析

浑水对于贝壳存量房交易GTV的分析过程比新房交易更复杂,主要是因为政策的限制导致贝壳APP上的存量房交易信息显示不全,因此,浑水在计算中做了更多的假设和调整。

浑水在计算存量房交易GTV时,仍然按照链家门店和平台连接门店的口径分别计算。而具体的思路依然是:成交数量*成交单价。

以浑水对链家门店Q2存量房交易GTV的运算过程为例,来说明浑水在计算过程中所进行的假设和调整。

第一、链家在全国29个城市有门店,浑水通过程序在贝壳APP中抓取了其中27个城市的交易数据。

第二、对于没有详细交易数据成都和上海,其存量房交易数量是浑水估算的(假设一)。由此浑水得出了2021年5月25日-8月8日,共计76天的成交数量。

第三、由于政策限制,在贝壳APP中部分城市的交易数据是不含成交单价的。浑水参考城市级别和中国房产协会挂牌价格,模拟出该城市的平均成交价格(假设二)。

举例来讲,浑水并没有抓取到成都存量房的成交单价的详细数据,但是浑水认为成都和武汉都属于“新一线城市”,而浑水从贝壳APP上收集到了武汉的每套房的平均成交单价199万元,而CRE网站上,成都和武汉挂牌单价分贝为227万和225.3万,差别为0.7%,因此浑水按照这个差别,将成都每套房的实际成交单价调整为200.7万(199*1.07%)。

在29个城市中,北京、深圳(参考上海),无锡(参考苏州)、合肥、西安、成都(参考武汉)、杭州(参考南京)等7个城市的实际成交单价都是这样得来的。

第四、浑水考虑到5月25日-8月8日这个周期跨越了Q2结束时的6周和Q3开始时的6周,考虑到房地产调整政策的影响,存量房交易在Q3所有下降的实际,浑水对该期间的交易数据进行上调。经过一个复杂的计算,浑水确定上调的调整系数为9.66%(假设三)。

第五、浑水根据前面得到的交易数量,乘以前面得到的交易价格,得到5月25日-8月8日共76天的GTV。然后按照第四步确定的调整系数,上调了该期间的GTV。

第六、浑水将5月25日-8月8日上调之后的GTV,除以76天,乘以91天,模拟计算出链家在2021年Q2的GTV(假设四)。

对于Q3的数据,浑水的思路也是如此,差别是采集数据的期间是6月30日-9月13日。

通过以上6个步骤,包含了四个关键假设,最终浑水得出了在2021年Q2-Q3链家的实际存量房交易GTV为378亿(VS 贝壳财报 495亿),浑水认为贝壳在链家的二手房交易GTV数据上,虚增了31%。

另外,关于连接门店存量房GTV的计算,浑水大致的思路和计算逻辑也是如此。

根据浑水报告,在收集数据的142个城市中,BEKE的平台上约有62%的城市有价格信息。因此,其中有38%的价格信息是估算出来。

具体的细节,由于时间关系,我没有细看,或者说我并不怎么感兴趣。

最终,浑水做出了“主要指控一”中的结论:即贝壳在2021年Q2-Q3的存量房业务实际GTV为7,750亿元(VS 贝壳财报10,300亿元),虚增33%。

在上述整个计算过程中,我承认浑水的思路和逻辑都是没有问题,如果是我,可能也会采用类似逻辑进行推算和验证。

但是,如果得出了与官方财报差异巨大的数据时,我首先会去思考,自己的整个运算过程中是否存在问题?

我认为可以反思点大概有以下几点:

第一、用任意一段时间的数据去推算某个季度的数据,其实是用了销售量平均分步的假设前提的,这是否合理?

第二、2021年Q2和Q3,中国房地产调控政策频繁而剧烈,是否进一步否定了销售量平均分部的假设?

第三、在存量房调控政策中,很多城市都公布了最高限价和指导价,而且实际成交价和真实成交价之间也有差别,因此存在很多不同口径的数据,自己采信的数据到底是哪一种?是否足够准确?贝壳采用的又是哪一种?两者之间是否有差别?哪个更合理?

因此,我只能说,浑水的思路和逻辑是完全可以自洽的,但是将这个思路和逻辑用于中国的房地产实际,让我想起了韩寒的一句话“即使懂得世间的所有道理,但依然过不好这一生”。

贝壳官方回应中的也指出了浑水计算中存在的主要问题,对此,我个人完全认可的。

“浑水并未使用贝壳真正的存量房套均价,而是选取了来自CRE的外部套均价格进行模糊替代。同时,它利用5月25日到8月8日这76天收集的数据来模拟公司整个2021年第二季度的GTV的做法,存在很强的主观臆断性及误导性。比如,为反映市场的波动情况,浑水在模拟二季度存量房交易GTV时将数值上调了9.66%。实际上,由于市场下行影响,公司存量房交易GTV在第三季度较第二季度下降42.0%。”

通过以上分析,对于浑水关于贝壳虚增存量房交易GTV的论点,我的观点如下:

总的来讲,与一般商品交易相比,房产交易涉及的环节众多,是一个典型的复杂的交易过程,因此数据造假的难度相对更大。

浑水对于中国房地产行业的整体认知是不够的,在整个计算过程中,浑水运用了大量的假设和推算,但是对于自己的逻辑和结果又过于自信和充满勇气。相比新房交易GTV的数据而言,浑水关于贝壳存量房交易GTV的数据的准确性更差。

05

关于营业收入的分析

在贝壳的业务逻辑中,GTV是最基础的数据,营业收入等于GTV乘以对应的佣金率。

因此,因为对浑水关于GTV的估算数据的不认可,所以对于浑水按照贝壳财报上的佣金率,所计算出来的营业收入的不认可也就是顺理成章的事情。

换句话说,我认为前文所述“主要指控二”是不成立的。

06

关于佣金率的分析

浑水在报告中,列示了在不同情况下贝壳营业收入的计算方法,如下表:

同时,浑水也列示了贝壳财报中公布或者通过计算得出在Q2和Q3不同业务的佣金率,如下表:

因此,如果按照浑水估算的GTV,同时采用贝壳财报的佣金率进行计算的话,浑水得出贝壳在2021年Q2-Q3的营业收入为230亿(VS 贝壳此阿宝410亿),虚增77%。

如果按照浑水估算的GTV,即使不采用比较低佣金率2%,而是使用对贝壳相对有力的佣金率2.5%计算的话,浑水得出贝壳在2021年Q2-Q3的营业收入为209亿,虚增96%。

这就是前述的浑水的“主要指控三”:即贝壳2021年Q2-Q3的营业收入虚增77%-96%。

当然,在前面的分析中,我已经讲到,我认为浑水关于GTV的估算存在很多问题,是不接受的,因此在这里我们只讨论佣金率。

首先,浑水在上面的表格列示和计算中, 没有区分新房交易和二手房交易,将佣金率都设定为2.5%,这是有故意误导嫌疑的。

正如我在贝壳三季报的分析中所言,在房地产开发商现金流紧张的大环境中,开发商快速进行商品化的愿望是迫切的,因此贝壳在新房交易领域的谈判中的有利地位是得到加强的,因此贝壳在2021年Q2和Q3的新房交易的佣金率,相比过去不可能会有大幅降低。

因此,关于新房的佣金率,我个人更认可贝壳官方回应中提到的“第二季度和第三季度新房费率分别为2.79%和2.77%”的结论。

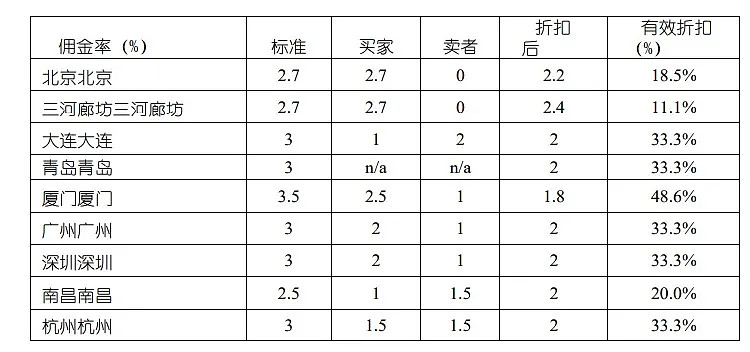

其次,关于存量房的佣金率水平,进行证实的难度也不高,通过电话或者直接到门店和经纪人沟通就能大概了解,得出的结果与浑水的结论也并不一致。

根据我通过电话与相熟的两个北京链家的经纪人沟通的结果,无论是在年初,还是现在,他们关于佣金率的说法都是一致的。

大致如下:

北京二手房交易标准的佣金2.7%,如果做申请的话,大概可以降低到2.5%,但是不能做100%的保证。如果我通过链家既卖房又买房的话,最低可能申请到2.3%左右,同样不能做100%的保证,要看实际情况。

佣金率能否下调,主要取决于该单交易所面临的竞争形势以及经纪人申请的理由。佣金率在北京的不同区域和门店,也会有差异,但是2.2%的佣金率几乎不可能。

从严谨的角度来看,这只是小数量样本调查的结果,不能排除其他区域链家门店,或者连接门店,或者某一个特定交易会有差别。

即便如此,我的调查结果也对浑水在上表中提供的佣金率数据构成了一定的反驳,起码说明浑水提供的北京2.2%的佣金率并不是普遍的,因此我比较怀疑浑水是在用个案或者极端的数据代替一般现象,以得出有利于自己的结论。

最后,对于连接门店存量房佣金水平,浑水既没有用Q2的0.32%,也没有用Q3的0.41%,直接用了一个突兀的0.35%,不知道是基于什么考虑?

因此,关于佣金率的问题,我的观点是:在我看来,浑水在佣金率这个问题上,一方面表现的不够专业,另一方面因为屁股决定脑袋,有故意误导的嫌疑。这种行为大大削弱了浑水报告的客观性和说服力。

但是,根据我的理解,政策调控的倾向是将购房需求从存量房向新房转移,因此调控政策对存量房的买卖了做了各种限制,导致存量房的交易难度变大,交易量变少。因此,为了扩大交易量,通过降低存量房的佣金率以促进成交的可能性是存在的。

从逻辑上讲,Q3的存量房的佣金率应该比Q2低才合理,但是根据贝壳的三季报,存量房的佣金率从Q2的2.75%增加至Q3的2.86%时,我对这个增长其实是有疑问的。

而且,贝壳针对浑水的官方回应中,特意提到了新房在Q2和Q3的佣金率水平,但是没有回应存量房佣金率水平。所以,从个人的角度来看,我对贝壳存量房的佣金率水平是存疑的,希望未来能够得到更进一步的信息和解释。

<未完待续>