更多内容,请订阅微信公众号——“主观的观”

真实的利润增速

2020年3月31日,小米集团公布了2019年4季报和年报。

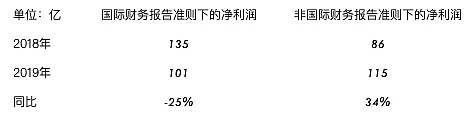

2019年小米集团营业收入首次突破2000亿大关,同比增长17.7%至2058亿;

按照非国际财务报告准则(NO GAAP)准则计算的“经调整净利润”,同比增长34.8%至115亿;

而按照国际财务报告准则计算的年度利润为101亿,同比下降25%。

根据监管要求,在香港或者美国的上市公司在年报中必须公布按照国际财务报告准则下计算的净利润。同时公司也会根据实际业务情况,自愿公布按照非国际财务报告准则计算的“经调整的净利润”,其中需要调整的项目,由上市公司自己决定,基本的准则是将“投资性资产重估”、“股权激励”、“折旧摊销”等偶发性或非现金性因素的影响去除掉。

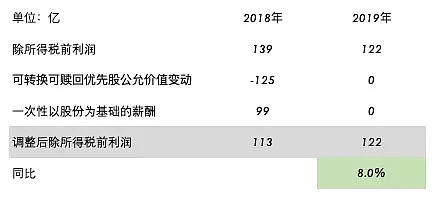

至于具体的调整的过程,有兴趣可以去看小米集团的财报。但在两种准则下,小米集团净利润的差别可以简单用下表展示:

而按照我的理解,2018年和2019年影响小米净利润的类似偶然发生的损益主要有两点,都是和公司上市相关的。

第一点是2018年发生的金额为+125亿的“可转换可赎回优先股公允价值变动”;第二点是2018年包含在行政开支中的金额为99亿的“一次性以股份为基础的薪酬”。

其他的项目产生损益数额虽然每年有差异,但是属于每年都会发生。如果真的要比较两年的业绩,把这两部分的因公司上市的影响剔除掉就可以了,具体如下表:

按照我的标准,2019年除所得税前利润比2018年增长约8%,净利润的增长率大致也是如此。

在此基础上,我去除掉公司投资收益、其他收益、利息收入等对税前利润的影响后,公司的4个业务分部在2018年和2019年带来的税前利润分别为62亿和76亿,同比增长约22%。

总的来说,公司除税前利润增速较低,主要是投资部分的变动拉低的,后面会有详细分析。

因此,这样的结果既不像很多人看到经调整净利润的增长率后所讲“超过预期”,也不像一些人看到年度利润后所讲“比较失望”。

就我的感觉而言,2019年的小米集团的属于业绩表现正常,而且经营数据高速增长中孕育着希望。

如何理解小米

关于这个问题,在今年1月9日写的《关于小米商业模式的思考》中曾经写过自己的想法,在阅读完小米集团2019年报,又有了一些的新的思考,一并写出。

2018年小米上市时,管理层做了一个争议很大的承诺,就是硬件业务的净利润率不超过5%。

我們的承諾:我們的使命是始終堅持做「感動人心、價格厚道」的好產品,讓全球每個人都能享受科技帶來的美好生活。為此,2018年5月,經董事會批准,我們向所有現有和潛在的用戶承諾,從報告期開始,每年小米整體硬件業務(包括智能手機、IoT及生活消費產品)的綜合淨利率不會超過5.0%。如有超出的部分,我們都將回饋給用戶。

小米也公布了硬件业务净利润率的算法,虽然在财报各个分部的成本是公开,而期间费用却是综合的,所以作为普通投资者无法去验证这一个承诺是否真的达到,只能由审计公司去验证,这也是争议产生的主要原因。

先不去考虑小米是否有能力真的可以做到净利润率5%。仔细分析,小米做出这样的承诺的主要动机有两点:

第一,证明自己不仅是处在激烈竞争市场中的一家硬件公司,通过向投资者做出主要不靠硬件赚钱的承诺,从而提升公司上市时的估值水平;

第二,在消费者和投资者的心智中树立高性价比的印象。

其中第一点可以视作小米集团的理想或者说小米所追求的商业模式:通过微利硬件的大规模销售,从而不断扩大用户和市场规模,然后通过互联网服务进行变现。

不过这一理想的实现过程却充满了矛盾和痛苦。在实际运营中,由于激烈的市场竞争,业务和产品层面需要足够硬保证充足的竞争力才能实现更多的销售和获得更多终端顾客,但在目前的阶段,服务变现的途径却又不够多,为了业绩还不得不顶着高性价比的旗号去靠硬件销售赚钱。

因此,小米集团在投资者眼中呈现出分裂的状态,一方面要提高改善产品组合,提供平均销售价格,追求硬件销售利润的增长,一方面又要努力证明自己不是一家单纯的硬件销售公司。

第二点其实是小米的核心竞争力,高性价比既体现在产品导向思维、创新设计、追求极致的性能上,又体现在因供应链整合、高效运作、高周转速度而实现的低价格上,基本上就是雷军互联网七字诀“专注、极致、口碑、快”的体现。

高性价比的概念通过广泛的宣传,占领用户的心智,最终形成小米的核心竞争力。

总体而言,小米通过高性价比手机和生活消费品及供应链企业的商品,获得了大量的用户,然后通过AIOT的平台粘住用户,形成品牌的忠诚度,使得老用户再次购买其他品类产品时具有优先选择小米及其供应链产品的意识,这种类似增加软性转换成本的方法,是我认为小米集团的真正护城河,但是目前看来,还不够宽广。

而未来的用户和服务变现途径会因为飞轮效应不断相互促进的扩大和膨胀,则是小米的更为宽广的未来。

而这一切都要建立在现有的硬件销售规模不断扩大,用户群体不断积累的前提上,也只有忍受现在的痛苦和矛盾的过程不断向前冲,才有可能看到未来的曙光,而这个过程漫长又残酷,无论是手机市场还是生活消费品领域都是竞争激烈的红海区域,市场上山头林立,充满了各家细分领域的霸主。

公司分析

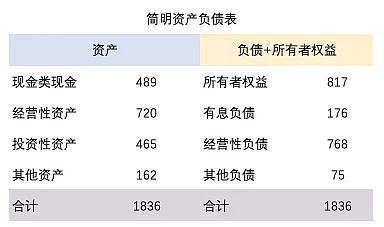

虽然公司的硬件销售收入占总收入90%,但是小米集团完全通过管理供应链和外包生产的方式实现了轻资产的运营。

公司账上有现金类现金489亿元,同时借用有息负债约176亿元,这些有息借款呈现为不同的形式,因此利率各不相同。从附注给出的利率水平来看,大部分有息借款,小米集团并未享受到什么利息的优惠,甚至有些借款收取了比较高的利息。

因此可以推断,无论是用于经营还是投资,小米集团的确需要这些有息借款,即使在账上有大笔现金和类现金的情况下。

从经营的角度来看,小米集团有经营性资产720亿,主要是应收和预付合计394亿元,存货326亿元;经营性负债768亿,主要是预收和应付等款项,因此小米完全可以依靠占用上下游的资金开展运营,不需要额外借用有息负债用于运营。

这样,我们就可以得出结论,小米集团的有息负债主要目的是通过投资获得被投企业与小米集团的协同效应或从中获得高于借款利息的收入。

截止2019年底,小米集团共投资了290家公司,投资类资产总额为465亿,由三部分构成:

第一部分是按权益法入账的投资,主要包含华米科技、迅雷科技、新网银行、掌趣科技、爱奇艺、VIOT、一家通讯销售公司等企业,其账面价值约93亿,2019年共产生亏损6.7亿元,其中持股6.8%的爱奇艺是亏损的主要贡献者;

第二部分是公允价值变动计入当期损益的长期投资,账面价值为207亿,包含权益投73亿,优先股投资134亿;

第三部分是165亿公允价值计入当期损益的短期投资;

其中,上述长期投资和短期投资在2019年公允价值增加38亿,相比2018年的44亿,同比减少14%。由于相对金额比较大,因此公允价值的同比降低拉低了公司净利润的增长速度。

在利润表的“其他收入”科目下,记录着公司投资资产的投资收益,2019年“其他收入”科目的净额从8.4亿同比增长51.2%至12.7亿,由于我们现在没有正式的财报,无法看到具体的明细。

虽然现在这一部分的收益相对较小,但是随着公司投资的企业不断的上市、分红等,未来的投资收益也将会是公司利润的重要来源。

小米集团的投资类资产高达465亿,而且每年还在增长中,除了其中大概20%的投资以权益法入账外,剩余的80%投资资产都是按照“公允价值计入当期损益的投资资产”入账。因此,这类投资资产的公允价值变动就会对未来小米集团的每年的业绩产生巨大影响。这是我们后期分析小米集团业绩表现中需要特别注意的一点。

从现金流量的角度来看,2019年公司经营活动所得的现金流净额为238亿,远超公司2019年101亿的净利润;同时,公司无重大资本支出,主要的资本开始是用于优先股的长期投资;净利润基本上可以视作自由现金流。

按照公司的现金管理口径,考虑的現金資源包括但不限於現金及現金等價物、受限制現金、短期銀行存款、按公允價值計入損益之短期投資以及長期銀行存款。因此,公司现金类现金共计489亿,同时按公允价值计入损益的短期投资有165亿,所以,截止2019年底,小米集團現金資源總額為人民幣660億元,现金流充足。

2019年经营业绩分析

第一个是5G+AIOT,这个即使我们提到的通过设备销售积累客户的核心商业模式;

第二个是投资,小米集团通过投资为供应链企业赋能,并扩大这些企业在供应链、工业设计、品牌和渠道的优势,扩大基于AIOT的生态系统,同时获得投资收益。截止报告期末,共投资290家公司,账面价值约300亿元,2019年投资税后净收益约8.69亿元。

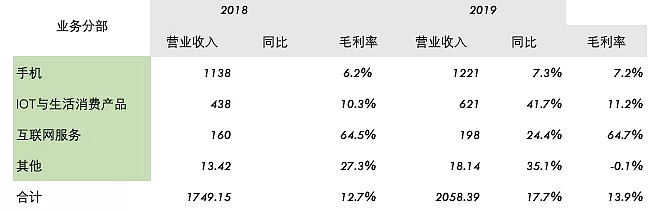

在业务层面,小米集团的主要有四个业务分部:

智能手机业务在小米集团占比最大。

2019年,小米集团共销售124.6百万部手机,但营业收入同比增长仅7.3%至1221亿元。

小米的双品牌策略在产品线上区分明显并得以巩固,但是对平均售价拉动不够明显,全年手机平均销售价格仅从959.1元上升的979.9元,从季度对比数据上来看,四季度有非常明显的降价行为,拉低了全年的平均售价。无论是从品牌管理还是市场营销的角度来看,依靠原有定位为性价比的品牌向上突破都不是件容易的事。

手机业务的毛利率从6.2%同比增长到7.2%,从毛利率水平来看,手机硬件销售的业务是竞争激烈而且不怎么挣钱的苦生意。

IOT与生活消费产品业务在小米集团中的业务贡献排名第二。该分部的业务主要是销售各种小米品牌的各类除手机外的生活消费类电器,并不断增加接入IOT物联网平台设备数量。

该业务分部2019年营业收入同比增长41.7%至621亿元,毛利率从2018年的10.3%增长到2019年11.2%,该业务分部最近几年一直保持快速增长,2018年同比增长86.9%。增长的主要动力来自于公司原有的优势品类不断扩大市场规模,同时不断导入新的产品和进入新的市场。

小米在这类市场中比较有优势的品类很多,比如小米手环、米家电动滑板车、米家扫地机器人等产品,也包括智能电视和笔记本电脑。

其中智能电视2019年出货量1280万台,出货量全国第一,全球第五,在印度市场连续7个季度出货量第一。在2018年小米进入白电市场,推出了米家互联网空调和米家互联网洗烘一体机。

从小米生活消费产品的扩展路径来看,遵循了从易到难的顺序,逐渐开始深入到其他传统白电家电巨头的优势领域,未来继续拓展的难度会加大,业绩增速估计也会受到影响。

我们前面提到的可以增加软性转换成本的IOT平台联网设备同比增加55.6%至234.8百万台,小爱同学智能音箱的MAU(Monthly active user)同比增加55.7%至60.4百万人。

按照我的理解,这些数据增长的意义在于,未来会自发带来更多其他小米硬件的销售,同时降低用户流失的速度,公司年报数据对上述论点有充分的佐证,拥有5件及以上连接小米IOT平台的设备(不包括智能手机及笔记本电脑)的月活跃用户数增加至4.1百万,同比增长77.3%。

从我个人的实际的使用体验上来看,具有互联网思维的小米在IOT上便利性可以随意吊打传统企业,起码我家的科沃斯扫地机器人和西门子洗衣机,我经过无数次的尝试都无法实现所谓的联网控制功能;而Lifa air的空气净化器虽然可以连接手机管理,但是过两天就需要重连,让人不胜其烦。而我家的小米电器通过米家APP管理,从来没有发生过类似的问题。

其他业务在2019年的毛利率为-0.1%,我们不做讨论。

接下来重点来看小米集团的第三块业务互联网服务。

小米集团是的互联网服务是小米通过硬件销售获取用户后的变现途径,该业务分部的关键是提升现有服务,提升用户变现能力,寻找新的变现途径。现在,小米主要是通过广告服务和互联网增值服务(主要包括游戏)来赚取互联网服务的收入,同时也通过有品电商平台、金融科技业务、电视互联网服务和海外互联网服务获得收入,其中广告是主要的收入来源。

2019年互联网服务的营业收入为198亿元,同比增长24.4%,毛利率为64.7%;同期MIUI月活用户达到309.6百万,同比增长27.9%。以人均指标来看的话,2019的用户ARPU为198/3.096=64元,相比2018年66元的ARPU值有所下降,而2017年的ARPU为57.9元。从这个角度来看,2019年的互联网服务虽然同比增长,但是经营业绩并不理想。

2020年1月小米获得消费金融牌照,同时电视付费用户数量同比增加62.9%至3.7百万,包括海外互联网收入的快速增加,拓宽了小米互联网服务的收入渠道,在未来可能为小米带来更多的收入。

结论及2020年预测

通过上述分析来看,小米集团的三个主要的业务分部都处于激烈竞争的市场之中,在2019年虽然获得增长,但是未来的增长趋势并不明确。

通过对小米集团2019年利润表的分析,期间费用的增长比例均高于营业收入17.7%同比增长率。其中:销售推广开支同比增加29.8%至104亿元,不含股权激励的行政开支同比增长家40.9%至31亿元,研发费用同比增加29.7%至75亿元。

费用增速高于业绩增速,说明2019年维持业绩的增长是通过更多的费用支出实现的。

在2019年,小米海外收入约为912亿元,营收占比已经达到44%左右,其中主要集中在印度和西欧的西班牙、法国、意大利等国。

由于新冠疫情的爆发,国内的业务在一季度会受到一定影响;印度和西欧三国更是海外疫情相对严重的区域,因此会在1季度末及2季度严重影响小米集团在海外的业务。

即使后半年疫情缓解,预计2020年小米集团的硬件销售业绩也会因此受到比较大的影响。同时,因为经济下行,预计未来客户的广告投入会大幅减少,从而影响小米集团的流量变现。

目前看来,2020年,小米所面临的不仅是硬件销售会受到较大的影响,需求回补有难度;同时,会因为客户广告投入降低互联网服务的收入。

综合来看,如果全球疫情能够2季度得到控制,经济恢复正常状态,即使乐观估计小米集团的业绩在2020年可能会处于持平或微降状态。但是公司长期竞争力不受影响。

这些短期因素则会对小米的股价形成暂时的压制,直到公司业绩呈现拐点。所以就目前而言,面对悲观的业绩预期,我不认为现在的22倍TTM-PE的估值有什么便宜可占。

但是,对于小米的长期投资者而言,无论手机还是生活消费电器的领域都不是一个可以让人安心的赛道,每一个市场的参与者都面临着巨大的不确定性。真正的挑战是强竞争模式下硬件产品能否持续保持增长的态势?并且在此基础上,流量的变现ARPU值能否随之不断增长?同样,小米集团已经投资以及未来不断要投资的企业,未来能够贡献多大的投资收益?

如果这些问题不能给出确定的答案,所面对的就是概率和赔率都未知的游戏。