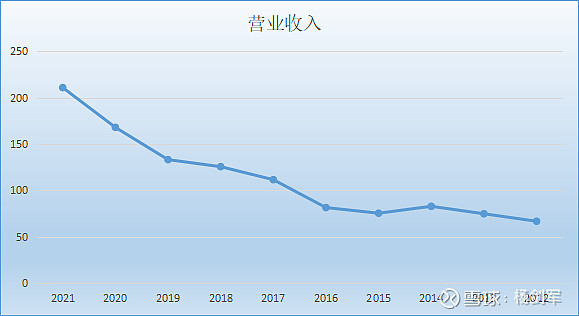

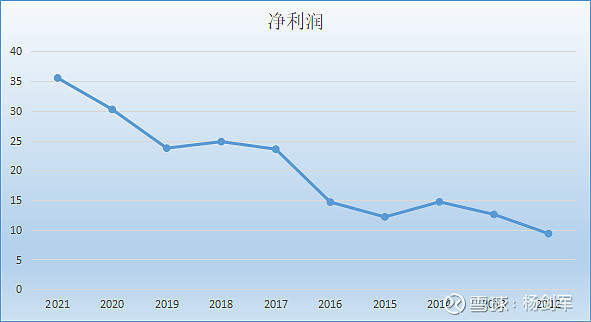

下面2张图是北新建材最近10年的收入和利润情况,营业收入从2012年的67亿增长至2021年的211亿,利润从9.4亿增长至35.5亿,而且收入和利润基本上逐年攀升,妥妥的成长股。

正因为北新最近十年卓越的成长历史,导致我之前一直是按照稳定增长型企业对北新进行估值,随着研究不断深入,我觉得之前的估值是有问题的,因为我忽视了北新的周期属性。

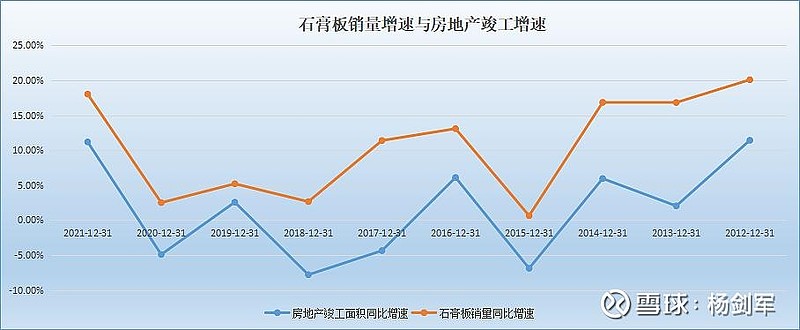

我在之前的文章(从房地产发展看石膏板业务的未来)分析过,北新石膏板业务增速和房地产竣工增速高度相关,之所以最近10年北新没有呈现出明显的业绩周期性,主要是石膏板在房地产行业的渗透率不断提升以及北新行业占有率稳步提高两方面的影响,抵消了地产周期变动的影响。

如果我们仔细分析个别年份的情况,房地产周期对北新业绩的影响还是比较明显的。比如,2008年全球金融危机时,全国房地产销售面积同比下降14.72%,北新当年营业收入大幅下降20.59%;2015年房地产库存高企之时,北新营业收入下降8.97%,净利润下降了17.24%;另外就是今年在房地产行业低迷影响下,北新前三季度收入、利润同比分别下降了3.85%、15.04%。

展望未来,北新经营业绩的周期属性将进一步凸显。其原因有以下3个方面:

一是随着石膏板在房地产行业的渗透率不断提高,以及北新石膏板市场占有率已接近70%的情况下,北新石膏板销量与地产行业的关联度将进一步上升,房地产周期对石膏板业绩的影响将更加明显。

二是尽管未来房屋重装需求的稳步提升有望部分抵消房地产周期波动的影响,但重装需求与宏观经济关系比较大,在宏观经济不景气的情况下,重装需求也会相应延后。

三是北新大力拓展的防水、涂料业务,其业绩变动除与房地产行业相关外,还与房地产以外的其他固定资产投资高度相关,另外石油价格的周期变化对防水、涂料等行业的业绩影响也非常大。比如,北新2020年防水利润有5个亿,2021年大幅下滑50%至2.5亿元,今年预计已经处于小幅亏损状态了,业绩周期变动非常明显。

综合以上因素,预计北新未来业绩情况与宏观经济周期、房地产周期以及石油价格周期等的关联度会越来越大,再按照以前稳定成长股的思路进行估值显然是不合适的。

那么对周期股应当如何估值呢?

@老唐 在投资分众传媒和陕西煤业时都是用的“席勒市盈率”估值法,我觉得非常有用,而且从老唐对陕西煤业的经典投资案例来看,其估值方法的有效性也是毋庸置疑的。下面就简要介绍下这种方法,并以此给北新进行重新估值。

价值投资鼻祖格雷厄姆在《证券分析》里写过:对于周期性波动的企业盈利,可以采用10年的平均利润去模拟近似的“正常”收益。

诺贝尔经济学奖得主,耶鲁大学教授罗伯特.席勒在格雷厄姆的理论基础上做了大量实证研究,于1998年发表著名的论文《估值比率和股票市场长期前景》,文中提出一个后来名扬四海的指标叫“周期调整市盈率”,又称“席勒市盈率”。

简单的说,席勒教授使用了格雷厄姆建议的周期调整,采用十年平均盈利和股价做对比,通过大量的数据回溯,最终得出一个结论:当时的美国股市已经整体高估,处于“非理性繁荣”。

2000年3月,席勒教授将研究成果汇集出版,它就是著名的《非理性繁荣》一书,该书出版之后的一个月,美国互联网泡沫崩溃,纳斯达克崩盘。自此,席勒市盈率迅速成为全球股市指数周期分析和周期股分析的可靠利器之一。

所以,站在巨人的肩膀上,事情变得很简单。我统计了过去十年北新的盈利,如下表。其中:2022年30亿元的业绩系按照三季度同比15%的降幅预估的,2019年因为诉讼支出影响非常大,我直接用的非经常性损益数据。

最近10年,北新平均净利润为22.19亿元,将其近似模拟为当前正常盈利水平。

最近10年,北新石膏板业务经营性现金流量净额总计为230亿元,是净利润的1.14倍,业绩含金量十足。考虑防水等新兴业务的现金流情况远不如石膏板业务,但目前业绩占比还比较低的情况(2021年防水业绩占比不到10%),对北新利润含金量按照90%进行打折处理,因此当前真实利润水平调整为22.19*90%=19.97亿元,接近20亿元。

按照当前3.2%的中国30年期国债收益率情况,无风险收益率对应市盈率倍数为30倍左右(1/3.2%)。

因此,按照“席勒市盈率”方法计算,当前北新建材合理估值为20*30=600亿元。

我给予的介入买点为合理估值打7折,即在420亿元市值时可以买入,在合理估值的5折即市值300亿元左右可以打满给定仓位。

卖点则按照合理市值的150%确定,即当市值在900亿元以上时可以考虑分批卖出。

后续只要根据最近一个年度的利润情况重新计算十年利润平均值,并以此调整估值和买卖点即可。

$北新建材(SZ000786)$ $陕西煤业(SH601225)$ $分众传媒(SZ002027)$

@雪球创作者中心 @今日话题 @托福点邓

全部讨论

感谢您的分享。自己最近感悟股票最后能不能取得满意的收益更多的取决于自己对商业模式,盈利模式和企业发展的自身价值观的变现。列举数据不变,您分析周期性业绩表现的三个原因我自己认为有几处问题:1,您认为北新石膏板销量与地产行业的关联度将进一步上升,房地产周期对石膏板业绩的影响将更加明显。我的想法是地产行业是石膏板行业的基石,未来不会出现之前的大干快上的局面,毕竟是个十万亿的大行业,我自己比较认同平稳发展,北新在石膏板行业中也将跟随美国和日本石膏板行业发展的商业趋势,依托自身的行业垄断地位不断提升自身的毛利率,不再随着房地产周期波动而逝稳定增长;2,您认为重装需求与宏观经济关系比较大,在宏观经济不景气的情况下,重装需求也会相应延后。我的想法是重装需求是会随着经济不景气相应延后,而延后是该需求消失吗?显然不是的。经济不景气的情况下,对重装需求影响大还是新房需求影响大,这点我没有深入研究过,还不能下明确结论。但不景气的情况下各行各业都面临萧条,会不会刺激基建行业快一步发展也未知,比如2022年国家就提出基建行业可以先一步发展的政策,宏观经济有影响但是不是伤筋动骨的影响不一定;3,您提到的北新一体两翼的防水和涂料也与房地产相关,随石油价格波动特别厉害,随意未来业绩波动也会非常厉害,我的想法是北新防水和涂料业务走的是并购重组吸纳整合的路线,没有行业周期低点怎么实现并购重组,大家都拿着金饭碗吃的很饱谁会把金饭碗送给别人。可以借鉴下万华化学,牧原股份,中国巨石都是周期行业,可是大家在每轮周期中均实现了能力扩张,盈利能力均上了台阶。况且咱们想象那个行业不带有一点点周期性呢。至于估值体系您用席勒市盈率估值法倒回2020年也许刚好就是山顶附近,但经过3年,5年的发展是否会超过以前的山顶都是未知数,老唐的估值也是在一个动态修订的过程,有可能我自己带有一些禀赋效应,只是看到您这篇文章和您分享下我的价值观,在我的体系里股票的收益不就是价值观的直接变现嘛。

过去十年是房地产黄金十年

而从去年开始 房地产才刚刚进入下滑期

地产链大概率会在未来几年一直半死不活

有一点要考虑,就是分红,周期股分红是很重要的。而北新历来分红率都不高

非常好的文章,谢谢分享,留言也仔细看了,北新的投资者真下功夫的不少。也谈谈我的一点想法:1,文中用席勒市盈率法估值我是认同的,我是用的25倍Pe打8折,也就是20倍Pe,2,石膏板行业饱和加上北新完成份额集中,这块业务未来呈现周期性符合一般规律,另一方面,我注意到北新的石膏板是会提价的,历史上有没有降价过?直接点,石膏板价格是随成本波动还是只涨不跌?3,量的方面,国内石膏板是否会下滑?基建和房地产时代已经过去,这一点大家都注意到了,但是我想下滑应该是缓慢的,不会是断崖式的,特别是在新经济动能没有成长起来之前,国内房地产,4国外市场方面,本来美国石膏板市场是块诱人的蛋糕,但是2019年的事告诉我们这块蛋糕是有毒的,如今ZM对抗背景下,近几年应该不用指望了,我关注到北新去非洲干项目去了,一带一路,这块肉应该是不太肥,但是可以当成一个市场乐观时的想头。

$北新建材(SZ000786)$ 一个时代结束了,过去几十年是中国房地产高歌猛进的时代,所有在这个产业链上的公司都取得了高速成长。

随着人口出生率的暴跌,从去年开始人口已经负增长了,房地产也许已经是过去式,再也不会回来了。

结合这个大背景,房地产相关的产业,包括石膏板、龙骨、涂料和防水这些行业,不要说成长,不下降都已经是万幸了。

虽然北新在石膏板行业的龙头地位是稳固的,但是大环境不好,你去吃别人的市场份额空间也有限,因为你已经市场占有率太高了。防水和涂料新业务,每个行业都有巨头,这种环境下,想大发展也不是轻而易举的事情。

看一个企业的成长,还是要分析行业。我浅薄认为这不是周期非周期的问题,看看水泥行业的表现,海螺水泥纵然再厉害,也抵不住这个行业的颓势。

石膏板主要应用是基建。在房地产领域的占比,年报中有披露。光看营收利润,与历年地产行业的境况对比关系,是不准的。

好文,估值讲的很清楚了,我之前是买贵了500-600亿买

个人觉得北新和分众以及陕煤不太一样,北新的利润是每隔几年就上一个台阶,而分众和陕煤利润波动较大,但我给的合理北新合理估值也是600亿,30亿利润打底,如果茅台,腾讯给25倍估值,北新我觉得打八折给20倍,我愿意在16倍及一下买入...也就是480亿左右,我是在560亿买到了仓位上线,当时偏乐观了...

30倍不合理,为什么?因为3%我肯定不选择北方新材 选银行存款,至少给予折扣,它不是茅台