$特变电工(SH600089)$ 成立于1993年,97年上市,是输变电行业龙头企业,2000 年进军新能源领域。

公司目前专注于“输变电、新能源、新材料”三大领域,在配电网自动化、新能源发电、特高压等市场领域精耕细作。

同时形成了光伏风电电站建设、以及多晶硅生产制造两大细分主业。

公司自97年上市到2022年3月22日,区间涨幅2354.99%,超过了23倍。

公司近期发布预告, 2021年归属于股东的净利润 68亿元-73亿元,同比增长 173%-193%;

扣除非经常性损益的净利润 56亿元-61亿元,同比增长204%-232%。

同时公司还对部分资产计提减值准备,导致10.3亿元的利润缩减。

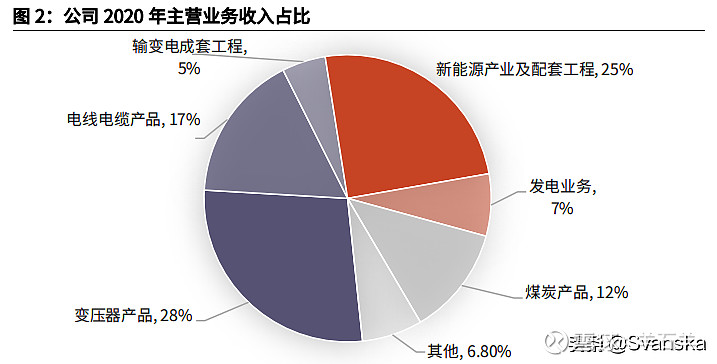

公司主营业务

公司业务很多,哪都有份,但是股票上涨的时候哪都挨不着。

这是最被人诟病的一个地方。

目前最大的几块业务是:新能源产业(光伏硅料#硅料# )、发电、变压器、电线电缆、煤炭。

硅料业务

公司董秘在回答投资者提问时,提到:在新疆的多晶硅生产线设计产能是6.6万吨/年。

生产线技改计划于2022年4月底开始,预计用1个月的时间达产,技改完成后新疆产能将达到10万吨/年。

内蒙10万吨/年的多晶硅项目预计2022年6月竣工,3-6个月调试,达产后产能为10万吨/年。

因此,2022年一季度仍是6.6万吨/年的老产能,后面几个季度会陆续增加,2022年底公司总产能将达到20万吨/年。

公司坐拥新疆低价的电费,目前每吨硅料的生产成本在4.5~5万元左右,随着新产能的投放及技改的完成,成本有望进一步下降。

目前国内硅料市场价仍然维持在24万元左右。

假设下半年价格下跌,并且考虑到长协价低于市场价,按照15万元每吨售价预估,那么每吨的毛利约为10万元。

2022年,10万吨的硅料产出可以实现100亿元的毛利。

特高压业务

#特高压#输电是指以交流1000千伏及以上和直流正负800千伏及以上进行长距离输电,优势是减少能耗的损失。

公司输变电业务包括变压器产品、电线电缆产品和输变电成套工程。

公司作为国内变压器龙头,其技术实力和销售规模行业领先;

公司特高压变压器产品历史中标率在25%-35%左右。

2021年上半年,公司变压器销售收入53.9亿元,全年有望达到108亿元。

在“碳中和”和“新基建”的双重推动下,特高压有望迎来新一波建设高峰。

假设变压器业务营收 21-23 年增速为 10%,毛利率维持在 18%。

公司电线电缆产品21年上半年销售收入33.6亿元,全年预计67.2亿元。

该业务全年营收增速有望维持10%,毛利率在11%左右。

煤炭和新能源电站

公司新能源电站分为ECC和BOO两种业务模式。

历史上公司每年确认收入的ECC装机规模在1.5GW至2GW,未来公司仍会加大ECC业务市场开拓,巩固市场地位;

截至2021年底公司累计实现发电收入的BOO电站装机规模2.2GW左右,未来公司BOO装机规模主要取决于公司资金情况以及获得资源的情况

公司21年上半年实现发电业务18.7亿元,全年预计在37亿元左右。

按照历年40%的毛利率计算,此业务每年可产生14亿元的毛利。

公司控股子公司天池能源目前煤炭产能为5000万吨/年。

2021年四季度以来新疆煤炭价格有一定的上涨,目前公司煤炭价格约120元/吨-160元/吨。

按此估算,公司煤炭销售额为60亿元左右,按照历年33%的毛利率计算。

此业务每年毛利20亿元。

公司投资价值分析

据个人推算,22年公司硅料预计可以贡献100亿元毛利;

特高压变压器及电线电缆可以实现毛利27亿元,发电及煤炭业务可以实现32亿元毛利。

仅以上几项,全年毛利总和就超过165亿元。

假设公司各项费用总额在70亿左右,可知全年净利润为95亿元。

目前公司总市值为757亿元,对应的PE为8倍。

公司于2022年3月份,预告了1~2月份的业绩情况。

经初步核算,2022年1至2月,公司实现营业收入 113 亿元左右,同比增长 87%左右;

实现归属于上市公司股东的净利润 20.68亿元左右,同比增长115%左右。

按照这个预告来估计的话,全年实现100亿的净利润还是大有希望的。

这种情况下,目前的PE仅为7.6倍,考虑到公司未来的成长性,个人认为属于低估。

以上仅供参考,据此投资风险自负