最近看了海通证券一篇研报,感觉启发比较大,核心内容如下:

1、像凯莱英这样的CDMO企业,扩张逻辑跟以人力为本的CRO企业(如泰格医药等)不太一样,更重要的是依靠固定资产增加带来的产能增加以实现扩张。换句话说,CRO企业的产能利用率主要看单人创收(毕竟研发工作靠人做,且个人认为更好的指标是单人投效比=单人创收/单人成本),CDMO企业的产能利用率主要看收入/固定资产原值。

2、为什么是收入/固定资产原值?核心逻辑在于单位固定资产创造的收入越多,则固定资产的使用率越高,即产能利用率越高。

3、根据凯莱英招股说明书披露: 公司作为一家医药外包公司,主要采取以销定产的生产模式,除商业化阶段培南类药物 cGMP 关键中间体项目应客户要求进行 1 个月消耗的备货外,其余产品均按客户定制化需求进行生产。也就是说,假设公司有意将固定资产维持在一个合理区间,收入/固定资产原值比值越大,则说明公司产能利用率越高,反之则越低。

4、为什么使用固定资产原值,而不是净值?主要是因为有折旧的干扰,如果公司改变会计政策,则会使得该数据发生较大变化。此外,在进行同行业对比时,由于各家公司使用的会计口径不一致,也可能出现数据失真的情况。

先说结论,笔者认为:

1、由于凯莱英自从招股说明书之后,就再也没有披露过产能利用率,所以每年年报的收入/固定资产原值可以当做产能利用率的替代指标进行观察。

2、由于在建工程转固的时点不确定,如果发生由在建工程转固引发收入/固定资产原值比值降低(即产能利用率降低)的情形,假设行业景气度持续、凯莱英以销定产销售模式有效,则可预期凯莱英收入/固定资产原值会回到比率平均水平(均值回归),且该种均值回归以收入增加的形式实现。换句话说,收入/固定资产原值在一定条件下可视作凯莱英收入成长的先行指标。

那么,具体该怎么使用这个指标呢?笔者认为,可以分为下述两个方面:

1、如何定下产能利用率的基准?

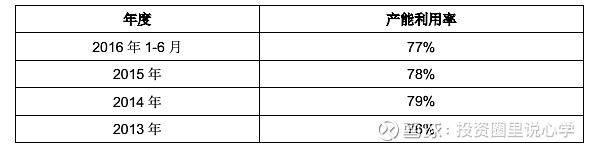

凯莱英自从上市以后,就再未披露过产能利用率,只在招股书里披露过,具体如下:

对应到招股书里的数据,凯莱英2013-2016H1对应的收入/固定资产原值如下:

2013:0.92

2014:1.13

2015:1.17

2016H1:0.62

需要说明的是,2016年数据为半年度数据,产能利用率应该做了年化处理,因此我们只关注2013-2015年的数据,可以发现,凯莱英2013-2015年产能利用率平均数在77.6%左右,对应的平均收入/固定资产原值约在1.08左右。

由此我们做一个推论门槛:即凯莱英的收入/固定资产原值在1.08-1.17之间时,产能利用率应该在75%-80%之间。

据此,我们看一下2016-2018年凯莱英收入/固定资产原值的数据:

可以发现,凯莱英2016-2018年的收入/固定资产原值持续保持在高水平,如果从门槛值来看,近三年凯莱英的产能利用率应在80%以上,甚至是90%以上。

此外,凯莱英2016-2018年固定资产原值CAGR为19.98%。

2、行业平均水平如何?

(1)合全药业

从上图可以发现,合全的比值在1.12-1.28左右,产能利用率按照凯莱英门槛值推算也在80%以上,但是呈现逐年下滑的趋势,这与其规模较大、固定资产扩张较快。

此外,合全药业2016-2018年固定资产原值CAGR为23.51%。

(2)博腾股份

从上图可以发现,博腾的比值在0.76-0.83左右,产能利用率按照凯莱英门槛值推算在80%以下,且呈现总体下滑的趋势,反映了产能利用较为不足。

此外,博腾股份2016-2018年固定资产原值CAGR为-0.87%。

3、比较结论

仅从2016-2018年全年视角来看,凯莱英的产能利用率在固定资产不断扩张(复合增长19.98%)的情况下持续维持高位。

合全药业相对产能利用率要低一些,但是依然优秀,且其固定资产规模扩张比凯莱英还要快一些(复合增长23.51%)。

相比之下,博腾股份就相形见绌得多,不仅基本停止了固定资产扩规模(复合增长-0.87%),且产能利用率总体仍在下滑趋势当中。

@不明真相的群众 @今日话题 $凯莱英(SZ002821)$ $药明康德(SH603259)$ $博腾股份(SZ300363)$